香港保險是否真的比內地保險便宜?先深入瞭解下保費結構與定價差異

近年來,香港保險頗受內地消費者歡迎。在他們看來,香港保險不僅費率比內地低、預期收益率高,且產品形態多元,能滿足自身更多需求。

今天從保費結構出發,談一談兩地保險價格問題。我們探討香港保險與內地保險的定價差異,絕不是要將兩者比個高低。兩者在滿足消費者的多樣化需求方面扮演了不同的角色、提供了不同的功能,是相輔相成的。

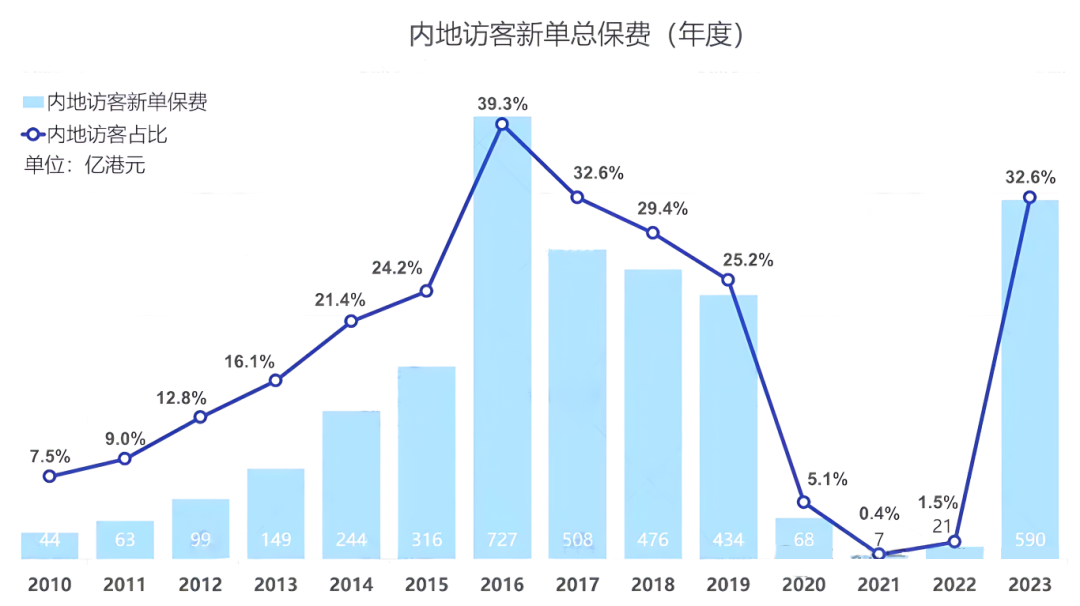

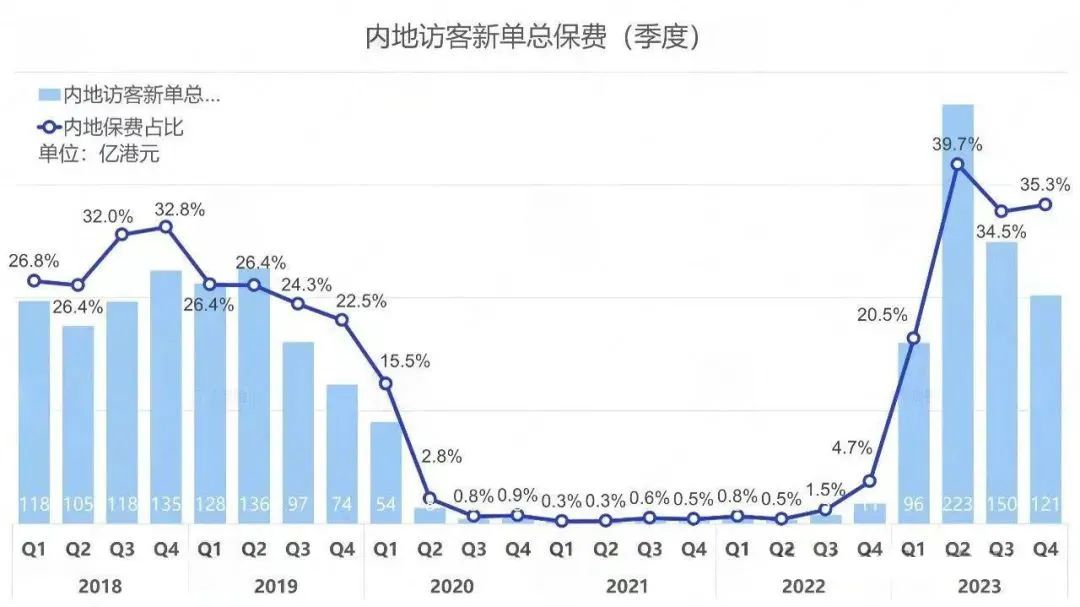

香港保險業監管局官網公布2023年香港保險全年的保單數據。特別值得關註的是內地訪客赴港投保保費589.71億港元,同比大幅上升2,756.72%,同比飆升28倍,僅次於2016年727億港元的歷史高峰,遠超疫情前2019年水平(434億港元)!

直觀內地客戶保費占比看,終身壽險(包括大家買的最多的多元儲蓄分紅產品)達到81.07%的占比;儲蓄險(一般理解為短期儲蓄)達到9.87%;年金險2.85%;重疾險達到3.10%。

重疾險和終身壽險仍為最受青睞的保險產品。

那麽,香港保險是否真的比內地保險便宜?

從保費結構分析

你可以簡單地從保費結構理解:>>

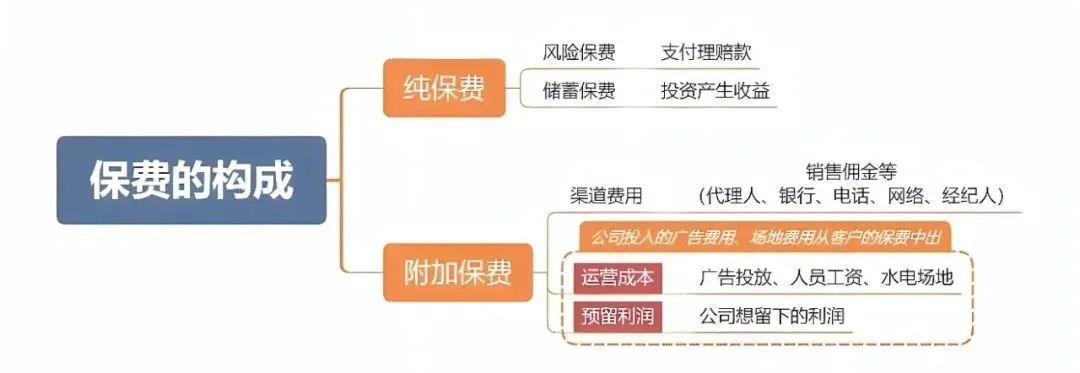

P保費= A(風險保費) + B(附加費用) + C(儲蓄保費, 即保單的現金價值)

這個公式是壽險精算的基礎,任何人壽保險產品都能用此公式分解清楚。

分紅型的人壽保費, P=A+B+C, 保險公司收取保費後, 按三差分紅將部份結余返還給客戶, 所謂三差就是死差、費差、利差, 正是針對A、B、C三項。

內地保險產品設計中A和B比香港明顯偏高, 這其中的原因很多:

A (風險保費)是按預期生命表精算出來的, 內地人口預期生命比香港短, 市場發展時間短也導致經驗數據不足, 從而使A(風險保費)部份比香港高;

B (附加費用)主要是投保率低、營銷成本過高、道德風險等原因使此部份比香港為高;

C (政策限制)部分主要原因是內地保險資金投資渠道有限, 保監會更加限定利率上限為3%。

所以A、B、C的差別導致了內地保險產品的保費比香港為高, 而三差則導致回報比香港低。

也可以復雜地從定價差異理解:>>

5個定價原理:保險產品價格的確定,主要受利潤率、發生率、退保率、預定利率和費用率的影響。

1、利潤率代表了保險公司資本的“時間價值”,也代表了保險公司股東對其資本的回報率要求。

股東的資本回報率要求越高,保險產品定價時所設定的利潤率就越高,保險產品的價格也就越貴。

2、發生率代表了一張保單所承擔風險的發生概率(如身故、罹患重疾、遇上意外的概率)。

由於風險的發生具有不確定性(即有可能發生,也有可能不發生),保險公司在確定一個保障責任成本的時候,會采用“理賠金額×發生概率”的計算方法。

因此風險發生概率越高,保險產品定價時所需要的純風險保障就越高,保險產品的價格也就越貴。

3、退保率代表了客戶在某個保單年度選擇終止保單並取回保單現金價值的概率。

因此保單前期退保的概率越高,退保時公司給客戶的補償越多,保險產品定價時所需要預留的損失補償金額就越高,保險產品的價格也就越貴。

4、預定利率代表了保險公司為客戶的資金增值所使用的投資收益率。

因此保險公司在定價時使用的預定利率越高,相當於給客戶補貼的投資收益率越高,所折算出的保費價格也就越便宜。

5、費用率代表了保險公司在經營過程中所面臨的各項費用成本支出。

比如傭金、員工工資、辦公室租金、系統開發費用、稅費等。

因此,保險產品定價時所設定的費用率越高,保險產品的價格也就越貴。

以上這五個“率”在保險產品的精算定價模型中相互影響、相互作用,最終決定了保險產品的價格。

具體價格差異表現

1、利潤率:從保險市場的發展狀況來看,香港保險市場屬於成熟市場,而內地保險市場屬於新興市場,假如同為上市公司,香港保險公司股東的回報率要求會相對更低一些,產品上附加的利潤也更少。

但是目前內地有一些中小型公司為了快速搶占市場,並不以利潤和新業務價值為考核導向,有時候甚至會做一些“虧本生意”。

2、從風險發生率來看,香港保險的投保人群主要包括香港本地居民和一些中產以上的內地居民。

有數據顯示,香港人均壽命為全球第一,女性平均壽命為87.66歲,男性為81.7歲。

同時,香港的飲食、衛生、醫療條件均比內地更佳。

這就相當於為香港保險設立了一道無形的“風險屏障”,使得香港保險產品在定價時所使用的死亡率、重疾發生率要低於內地。

3、在退保率方面,由於香港保險有傭金扣回制度(投保人早期退保,或被證實有銷售誤導行為,中介人需全額向公司退還傭金)。

且保單初期現金價值較少,惡性退保(套傭)現象較少,使得香港保險早期的退保率水平明顯低於內地,投保人無需為早期退保的消費者“買單”。

4、在投資收益率方面,香港保險是全球投資,可以配置較多長線投資收益較高的美元權益類資產,產品定價時所使用的非保證預定利率通常為8%。

而內地保險只能進行非常有限的全球投資,保險公司大部分配置的是人民幣債券,雖然收益穩定,但是能獲得超預期收益的增長空間不大。

按照監管規定,預定利率上限更是逐年降低到了3%。

5、費用率方面的差異:由於香港的職場租金、員工工資等水平較高,附加費用率高於內地。

從稅務成本來看,香港所繳納的企業所得稅低於內地,節省了成本。

我們探討香港保險與內地保險的定價差異,絕不是要將兩者比個高低。

香港保險現階段有美元保單、預期收益較高、產品形態多元等諸多優勢。

內地保險同樣有理賠較快速、便捷,消費型重疾險杠桿高,且附帶輕癥、中癥豁免責任,儲蓄型年金保險的保證收益較高,有百萬醫療和養老社區等符合國情的特色產品等優點。

兩者在滿足消費者的多樣化需求方面扮演了不同的角色、提供了不同的功能,是相輔相成的。