保誠公佈近20年產品收益,分紅險6.75%驚豔市場!

如果說1年、2年的分紅實現率說明不了香港分紅保險的穩定性與實力,那麼20年的數據足夠說明!

昨天(4月10日)保誠公佈了部分產品近20年的收益率,原旗艦終身壽險“理想人生”內部回報率IRR(複利)高達5.98%,“更美好”則直接達到了6.75%。

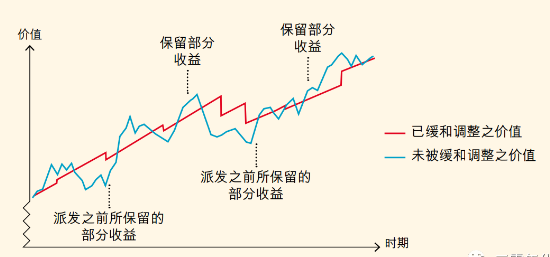

有人會說保誠雋升前幾年分紅實現率並不理想,其實小編想說,保誠的分紅的能力毋庸置疑,處於業內前列,保誠的分紅不同於其他部分公司,更多的尊重市場,分紅反應當年的市場狀況,所以波動會比較大,但長遠來看,無論保誠還是其他保險公司,分紅都能打到預期,儲蓄險是終身甚至長期的規劃,短期波動不會影響產品的長線穩定的分紅。

我們以保誠的一款長達28年的產品為例,更能形象的說明儲蓄分紅險的長期穩定的回報。

1995客戶投保的保誠分紅產品“美好人生”實際複利回報高達6.75%,與計畫書演示分紅實際達成了高於100%。

1年,2年達成分紅實現率不是什麼稀奇事,因為前期現金價值比較低,但20、30年超額實現才是實力與穩定性的表現。

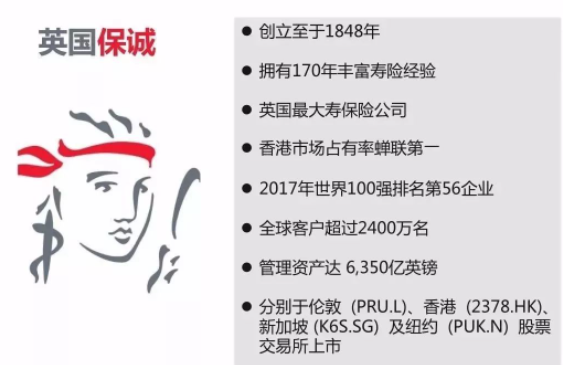

英國保誠在2018年《財富》世界500強排名第50位,截止2018年6月30日,保誠的全球壽險客戶逾2,600萬名客戶,管理著6,640億英鎊的資產,其收入相當於阿裏巴巴的3倍,超過阿裏巴巴 + 騰訊 + 萬科 之和!利潤是中國聯通的8.4倍,總資產高達6,680億美金,接近於阿裏巴巴 + 騰訊 + 萬科之和的2倍,相當於香港外匯儲備總額的1.5倍。

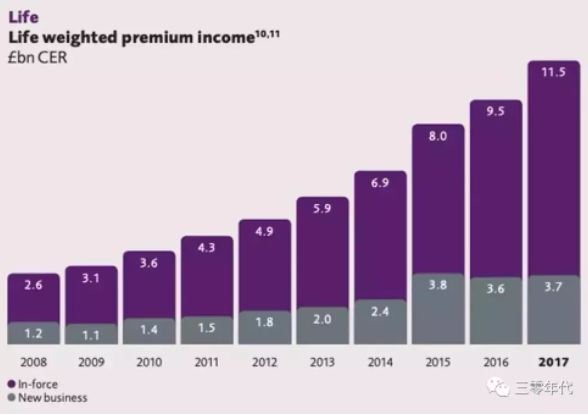

下麵,讓我們一起來看看來自保誠年報的數據,2017年,壽險累計加權保費收入超過了1.3萬億,並且,僅在香港,2018年上半年,保誠個人人壽的年度化保費已經超過700億。

獨有90%分紅承諾

英國保誠是唯一承諾將投保人的分紅保單業務基金可分配利潤的90%給到保單持有人(即購買保險的客戶)的保險公司。

我們都知道,保險公司將客戶的保費收來之後,除了預留保險準備金、公司的開支之外,會將其餘保費用於投資。而投資產生的利潤的絕大部分將會被分配給購買了分紅類保險(大部分人壽儲蓄保險都屬此類)的客戶,其餘的收益才會落入各個股東們的口袋裏。

但唯有英國保誠在公司的法律制度上已經寫明,所有購買分紅類計畫的客戶,可以至少得到90%的分紅基金可分配利潤,而股東們最多只可以分享到10%的可分配利潤。

遺留資產令保誠的投資更加靈活

英國保誠成立於1848年,在超168年間,保誠透過不同來源積累的一大筆豐厚的遺留資產。那麼問題來了,這些遺留資產的“不同來源”到底是什麼?遺留資產是在給付給客戶應得的收益和賠償後,仍然多出來的回報,多出來的回報第一是由於公司的投資收益超過預期,第二則是部分應給付的賠償但未有合法受益人前來領取(比如英國保誠參與過泰坦尼克號、第一次及第二次世界大戰的賠付,但由於部分死傷者無法尋找到受益人,該類賠償就作為遺留資產保存下來)。而遺留資產一直為公司現在的新業務提供支持,主要體現在兩個方面:

1.由於遺留資產的所有權屬於保誠,公司可以自由地利用遺留資產進行高風險高回報的投資,而保誠的新客戶則可享有該部分投資的收益分紅,但則不必承擔遺留資產投資失利的風險。

2.在經濟環境非常不景氣,公司投資回報低於預期的時候,保誠會動用遺留資產履行對保單持有人的責任。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。