甘比、劉鑾鴻接連私有化上市公司,劉鑾雄家族在下一盤大棋?

中國香港富豪劉鑾雄家族近兩年頗為低調,繼妻子甘比之後,近日其胞弟劉鑾鴻也拋出了上市公司私有化的提議。

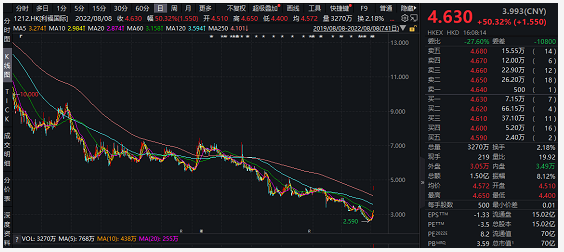

8月7日晚,停牌3天的利福國際(1212.HK)宣佈一則消息,要約人Emerald Energy Holdings Limited建議將公司私有化,每股現金註銷價為5港元,較停牌前股價溢價62.34%。

其中,提出計畫的要約人Emerald Energy Holdings Limited由利福國際董事會主席劉鑾鴻全資擁有。

受此影響,8月8日複牌,利福國際股票大漲,截至收盤,利福國際的股價為4.63港元/股,漲幅50.32%,總市值約70億港元。

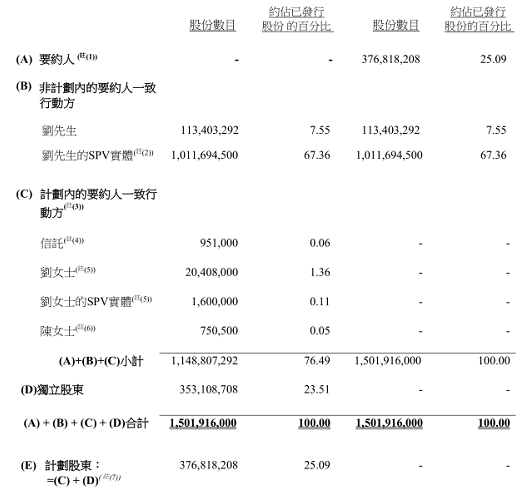

事實上,此次擬被私有化的利福國際是一家典型的家族企業,由劉鑾鴻及其家族成員共同管理,目前其股東主要分為兩大類。

一類是實控人家族,由劉鑾鴻及其一致行動方(星展集團成員除外)合計持股11.49億股,占公司總股本的76.49%;另一類是獨立股東,持股3.53億股,占公司總股本的23.51%。

來源:利福國際公告

昨晚(8月7日),利福國際在公告中詳細介紹了上市公司私有化方案,要約人Emerald Energy Holdings Limited將以5港元/股的價格收購上市公司發行的約3.77億股股權。假設計畫期間不會發行新股,涉及資金將不超過18.84億港元。

利福國際表示,為免生疑問,此次計畫股份既包括獨立股東持有的3.53億股股份,也包括星展集團、劉氏家族遺產信託、劉玉珍、陳凱韻(甘比)等所持有約0.24億股股份,合計計畫股東持股占比約為25.09%。

而私有化完成後,上市公司將由劉鑾鴻及其SPV(特殊目的公司)實體United Goal與Dynamic Castle公司100%持有。

三天前,8月5日,Emerald Energy Holdings Limited已經與摩根大通銀行新加坡分行(JPMSG)簽訂貸款協議,JPMSG將向要約人提供非迴圈貸款,為此次回購提供現金。

財務顧問星展亞洲融資表示,相信要約人有充足的財務資源根據條款履行其就全面實施建議的責任。

值得注意的是,劉鑾鴻並不是劉氏家族中第一位提出上市公司私有化的老闆。早在去年10月,其哥哥劉鑾雄的妻子陳凱韻(甘比)曾試圖推進華人置業(0127.HK)的私有化退市,但最終因股東反對,該計畫於去年12月被終止。

如今僅8個月後,弟弟劉鑾鴻也做出了同樣的選擇,這次劉鑾鴻的私有化願望會成功嗎?

諸葛找房數據研究中心首席分析師王小嬙分析,從公告發佈後利福國際股價上升的情況以及短期公司難以在股市募集的情況來看,預計本次私有化成功的概率較大。

02、為何私有化利福國際?

官網介紹,利福國際是紮根於中國香港的龍頭零售營運商,在中國香港專門經營中高端百貨店,主要營收來自於百貨店的特許專櫃銷售以及貨品銷售等。

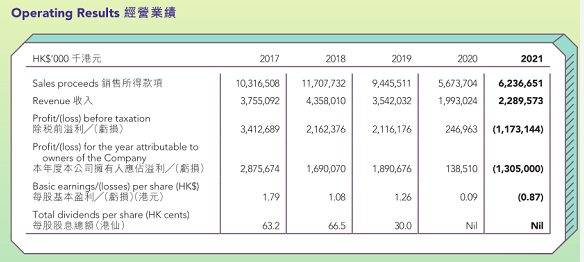

不過自2019年,中國香港零售環境開始下行,再疊加2020年後疫情的影響,內地赴港遊客減少,利福國際的業績出現明顯下滑。

財報顯示,2019年和2020年,利福國際的營業收入分別為35.42億港元和19.93億港元,降幅分別為18.72%和43.73%。

2021年,儘管利福國際實現22.9億港元的營收,同比上漲了14.88%,但僅為2018年43.58億港元總營收的52.54%。而這一年,利福國際也出現了上市以來的首次虧損,2021年,公司實現淨利潤-13.05億港元,同比下降1042.17%。

來源:利福國際2021年財報

其中,踩雷恒大等內地房企是其虧損的主要原因之一。

利福國際介紹,2021年,利福國際持有的若干內地房企所發行的股本及債務證券錄得未變現公平值虧損約22.81億港元,其中約14.99億港元是由於恒大集團所發行的證券所致。

進入2022年,利福國際業績下滑趨勢仍未停止。7月28日,利福國際對外披露了2022年中期業績,上半年營業收入為9.27億港元,同比下降12.8%;淨利潤-4.75億港元,同比下降316.11%。

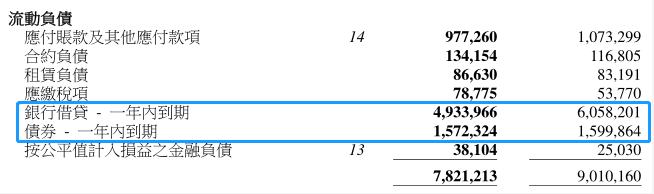

與此同時,利福國際還面臨著不小的債務壓力。

截至2022年6月30日,利福國際一年內到期的銀行貸款和債券合計為65.06億港元,同期其現金及現金等價物約為44.8億港元,短期償債有較大壓力。

來源:利福國際2022年中期財報

而在此期間,為改善公司業績,利福國際也做了多項努力,包括打造位於中國香港九龍區的啟德專案等。

啟德商用地塊由利福國際於2016年摘得,2017年12月開工,包括兩棟商業大廈,又被稱為“雙子塔”。按照規劃,雙子塔竣工後,除了將迎來新的崇光百貨店外,還將設有其他零售、娛樂、餐飲及生活時尚的配套服務設施。

截至目前,利福國際透露,啟德專案投入預算已經達到140億港元。當前該專案正按計畫施工,而零售綜合大樓預計將於2023年年底投入商業營運。

此外,2020年11月,利福國際還在倫敦收購一項位於聖詹姆斯的優質永久業權商業物業,並返租回予賣方,租賃期於2024年5月屆滿,未來可為集團鎖定穩定的租金收入。

對於此次選擇私有化退市,利福國際提到,短期內預計公司將難以在股市募資,選擇私有化將有助公司降低與維持上市地位所需的開支及管理資源,亦可為公司作為私營實體提供更多靈活性。後續在制定及實施策略或尋求商機方面,公司不會因上市而受到監管限制,也無需關注短期市場反應。

王小嬙分析,在經濟下行以及公司短期難以在股市募集的背景下,其此時選擇私有化可以說是明智之舉,是利福國際進行自救的一種有效途徑。正如利福國際提到,一方面有助於公司降低成本;另一方面,由於無需關注短期市場反應,能夠提高效率。

03、“大劉”與“細劉”

劉鑾鴻在中國香港被稱為“細劉”,其兄長劉鑾雄人稱“大劉”。劉氏兄弟祖籍廣東潮州,早年子承父業,繼承了父親劉火榮的嶽記吊扇廠,也算是個小富之家。

1978年,劉鑾雄與梁英偉創辦吊扇生產企業愛美高,後發展成愛美高集團。1983年8月,愛美高上市,當時總資產已達5億港元,劉鑾雄一躍成為億萬富翁。而這其中,弟弟劉鑾鴻功不可沒。

愛美高集團讓劉氏兄弟賺到了第一桶金,在當時他們還是赫赫有名的“實業家”。但此後,兄弟二人找到了一門新生意——“證券投資”。

1983、1984年間,劉氏兄弟開始投資美國的國庫債券。因為有將近12個小時的時差,兄弟二人輪流顛倒時間、晨昏錯亂近1年後,他們賣掉了手上所有美國國債,賺了近10億元。

正是憑著這10個億,劉氏兄弟四度狙擊中國香港知名公司,相繼收購了李冠春家族的華人置業、中國香港富豪李兆基的中華煤氣、中國香港巨富嘉道理家族的大酒店,一度鬧得滿城風雨。劉鑾雄也因此賺到上千億的身家而名聲大噪,劉鑾鴻均參與其中,兩人一明一暗,配合默契。

相對於常掛在娛樂圈頭版的劉鑾雄,弟弟劉鑾鴻較為內斂保守,更有傳統潮汕商人的低調作風。即便不顯山不露水,“細劉”也是一方商界大佬,他曾身兼華人置業、廣生行等多家港股上市公司主席及董事,並掌控利福國際、利福中國(2136.HK)、利福地產(2183.HK,現三盛控股)三家上市公司。在2022年的胡潤全球富豪榜上,劉鑾鴻身家約70億元,但較前兩年的超百億身家縮水不少。

這次私有化的利福國際集團是劉鑾鴻旗下的主要資產,中國香港最大的百貨公司——崇光百貨(Sogo Hong Kong)就是該集團旗下的,在中國香港黃金地段有兩家崇光百貨——銅鑼灣的旗艦店以及尖沙咀店。

劉鑾鴻旗下的另一家港股上市公司利福中國同樣也是百貨零售商,2016年從利福國際分拆單獨上市,其在內地經營著上海久光百貨、蘇州久光百貨及大連久光百貨。2022財年中報顯示,利福中國實現營收5.09億元,同比下降22.38%,淨利潤2788.4萬元,同比下降83.47%。

在經歷疫情重創後,利福國際和利福中國再也不是當初那頭動輒可以靠著租金年入幾億的現金奶牛了。而利福地產是利福國際集團2013年分拆上市的地產板塊。不過,上市不到4年,利福地產就被劉鑾鴻以13億元賣給了閩系地產商林榮濱。

隨著利福國際私有化,劉鑾鴻家族也僅剩利福中國一家上市公司,其一手打造的“利福系” 將成歷史。

和哥哥一樣,除了在資本市場上長袖善舞,劉鑾鴻也在海內外投資了大量地產物業。亞洲金融危機後,劉氏兄弟聯同新世界發展主席鄭裕彤,以35.5億港元成功購入銅鑼灣地標商場SOGO百貨,後來成為劉鑾鴻旗下資產。

跟著哥哥劉鑾雄在英國置業的腳步,2020年11月,劉鑾鴻的利福國際集團斥資2.5億英鎊,收購位於倫敦聖詹姆斯廣場1號的英國石油總部大樓。

2021年2月9日,中國香港地政總署公佈,以九龍倉集團為代表的財團以72.5億港元中標太平山頂文輝道9及11號住宅地,每平方樓面地價50010港元,創下中國香港新紀錄。太平山山頂是中國香港樓價最貴的豪宅區,在山頂區可俯瞰維港景色。此次中標的九龍倉財團,就包括了劉鑾鴻,以及大嫂甘比、中渝置地(1224.HK )主席張松橋三位個人投資者。

尤其需要注意的是,與劉鑾鴻合作的一眾中國香港大富翁中,鄭裕彤、張松橋、哥哥劉鑾雄都是“大D會”成員,是伴隨許家印十餘年不離不棄的親密合作夥伴。

來源:罐頭圖庫

那麼,劉鑾鴻的利福國際為許家印的恒大集團輸血,一點也不讓人意外。2020年4月8日,利福國際公告披露,於二級市場購入恒大三筆美元票據,共計代價約為1.29億美元(包括應計利息),約合10億港元。

利福國際所購入的3筆美元債中,有兩筆是中國恒大附屬公司景程公司發行的,年利率分別高達11.5%、12%,分別於2022年、2023年到期;最後是中國恒大發行的7億美元2024年到期優先票據,按年利率10.5%,利福國際購入5000萬美元。

利福國際當然也不出所料地被捲入恒大集團2萬億債務的漩渦之中。2021年財年業績報告披露,公司金融投資大幅下跌,主要因為公司所持有的若干房地產公司的股份以及債券合計虧損22.86億港元,其中在投資恒大集團上就虧損了14.99億港元。

作為許家印好友的劉鑾雄也不遑多讓。華人置業在今年3月披露的年報數據顯示,截至2021年底,公司在投資恒大上的虧損就達到了近109.2億港元,其中已變現的虧損約為78.7億港元,未變現虧損約為30.5億港元。

不管與許家印還有多少利益糾葛,71歲的“大劉”和69歲的“細劉”似乎都已經做好了各自的退場準備——華人置業、利福國際都拋出了私有化計畫,劉氏二代也都走上了臺前。

中國香港“獅子下山”的時代成就了“大劉”和“細劉”,來自河南的許家印則乘上了1992年吹起的一陣春風,機遇總是賦予這些敢沖敢闖的少數人。但命運不總是殊途同歸,至少許老闆還遠未到退場的時候。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。 本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。