保險公司會查多少年的體檢報告?

保險公司會查多久病史?我們先看看近年來的政策。

2017年4月1號開始,國家實行了電子病歷管理暫行規範。要求門診病歷最少保留15年,住院病歷最少保留30年,而且醫生寫電子病歷,都得按照標準範本來。因此,保險公司對投保人的病歷調查很方便。

隱瞞病情買保險,熬過兩年就能賠嗎?

什麼是熬過兩年就能賠?其實說的是,兩年不可抗辯條款。

我們先來看個法院判決案例:

2008年9月,小王給自己買了某壽險及附加終身重疾險,保險金額分別為12萬元和4萬元。2010年11月,小王被醫院診斷為腦幹梗塞後遺症、2型糖尿並高血壓病3級、高脂血症(均屬於保險合同約定的重大疾病範圍)。

2011年3月3日,小王向保險公司申請理賠。同年3月11日,保險公司做出拒賠決定:解除保險合同;退還所交保費12000元。經多次協商理賠未果,小王遂訴至法院,要求保險公司給付保險金。庭審中,保險公司辯稱,小王在投保前曾因患冠心病、二型糖尿病住院治療,而在投保前張某未履行如實告知義務,因此保險公司有權解除保險合同。

法院經審理認為:保險合同生效日為2008年9月29日,

保險公司於2011年3月11日才提出與原告解除保險合同,已超出法律規定的二年期限,原告作為投保人依法享有取得理賠款的權利,遂判決保險公司賠償投保人小王4萬元。

來源:中國法院網

看完這個案例,並不是要告訴大家隱瞞病情買保險,熬過兩年就能賠。4萬元對於一個重大疾病的治療,只能說杯水車薪。

這個案例是在告訴我們,買保險要趁早。其實在20歲時,買保險又便宜又划算,尤其是重疾險。這時候身體很好,買保險被拒保的可能性很小,是買保險最佳年齡。年紀大了,有過病史了,就不好買了,甚至在買保險後2年內患病會被退保。

保險法裏是如何規定兩年不可抗辯條款?

《中華人民共和國保險法》第十六條規定:

①投保人應如實告知。

②未如實告知,保險公司有權解除合同。

③合同成立2年後,保險公司不得以未如實告知而解除合同,或拒絕賠償。

④投保人故意不告知,保險公司拒賠且不退還保費;若因重大過失未如實告知的,保險公司拒賠且退還保費。

⑤保險公司合同訂立時知道你未如實告知的,不得解除合同或拒絕賠償。

兩年不可抗辯條款存在的意義是什麼呢?

1、保護投保人利益。

避免一些因疏忽大意而導致未如實告知的情況。只要過了兩年不可抗辯期,保險公司沒有提出異議的話,那麼將來不得以此為拒賠理由了

2、也防止惡意騙保行為。

如果故意不如實告知,那就是帶病投保,惡意騙保了。惡意騙保都夠得上欺詐罪,《保險法》不得淩駕《憲法》之上。所以買保險不要存在僥倖心理,一定如實告知。

790萬天價騙保,被查個底朝天

2016 年,江蘇一名高姓男子剛過重疾險等待期,就同時在 13 家保險公司申請理賠 790 萬。更不尋常的是,高某是一名醫生,而他的妻子是保險公司的經理。

於是,公安成立專案組開始深入調查,調查的關鍵點在於:高某在投保前是否已患病?

第一階段,根據高某的個人資訊,公安根本查不到任何就診記錄。

第二階段,公安調整策略,根據他的投保時間,排查了 3 萬多條資訊。終於在一周後,一份化名為“高飛”的就診記錄浮出水面……

經醫學專家嚴格比對,原來 “高飛”就是高某本人,他在買保險前就確診了甲狀腺癌!這宗看似完美的專業騙保案,最終被偵破。

從這個案例可以看出,千萬不要低估保險公司的調查能力。就算用假名就診,也有能力把你揪出來。如果有惡意騙保嫌疑,保險公司還會報警由公安介入。

實際上,在我國的詐騙犯罪中,保險欺詐占比已超過 10%。騙保案件屢見不鮮,這也倒逼著保險公司不斷升級調查手段。

什麼樣的理賠案件會被查?

什麼樣的理賠案件會被保險公司查?肯定不會是每一個案子都要被調查,但是可以總結一些經驗。

1.極短期內出險

1月份買的保險,2月份剛過觀察期就要理賠這種,肯定要被調查的。剛買過保險,一兩年以內的出險,尤其是重疾險,肯定會被調查,就是調查深度不同而已。

2.大額出險

大額出險這是肯定要查的。賠出去的錢多,保險公司肯定要持謹慎態度,萬一是騙保呢,所以一定會調查。50萬以上的賠付一定會調查,有的公司超過30萬也會將案件列入調查名單。

3.提交的病歷上有明顯未告知既往病史

理賠報案的時候要提交資料,病歷、出入院小結一般是必須要提供的。經常看到有些病歷上面寫著,7年前有過腎病、頭暈2年、5年前做過XX手術、幾年前體檢有過什麼異常之類的。

4.多家保險公司同時出險

保險公司看似很多,其實圈子就那麼大,一些有明顯疑點的案子,各家公司的核賠人員會拉到一起,討論下,這個人在你們公司有沒有出險。

從險種來說,調查最多的應該是意外險。就是讓調查員去瞭解一下事情經過,怎麼受傷的,或者怎麼發生的意外,再去公安局或者是鑒定中心瞭解一下這個事件到底屬不屬於意外。

保險公司通過什麼途徑調查?

保險公司在接到報案後,會要求報案人提供一系列的材料,收到資料後,保險公司會做一下簡單的核查,如果沒有問題,那麼就順利理賠。但是如果覺得有問題,那麼保險公司就會繼續調查。就比如你的社保記錄、體檢記錄、購藥記錄等,都會被保險公司調查的一清二楚。主要是通過以上途經:

1、查社保或新農合就診記錄

雖然原則上社保記錄只有本人才可以查詢,但必要情況下保險公司是有資格進行特殊調取的。

這些屬於社會保障類的醫療福利留下的記錄都很詳細,不僅有基本的就診資訊:像就診日期、就診醫院、就診病症等,還包含治療專案中的藥品與醫療器械的使用情況等。

甚至連你在藥房使用醫保卡買藥時,你買的藥品名稱和藥品價格都會留在醫保消費記錄中。

2、醫院就診記錄、體檢機構體檢記錄

醫院就診記錄這個不難理解,可能會有朋友想問,在體檢機構做的體檢,保險公司也能查到嗎?

當然可以!現在很多單位都會組織年度公司體檢,所以保險公司只要順著你所在單位近幾年內合作的體檢機構往上查,就可以查到你的體檢結果。

3、同業公司理賠記錄

一般在給你理賠之前,保險公司都會去查一下你之前在其他保險公司有沒有理賠過、理賠的理由是什麼。

如果你當時理賠記錄可以證明跟現在要賠的專案沒有聯繫,那麼你的理賠就沒問題,反之可能會被拒賠。

保險公司有權利調查醫療記錄嗎?

不少人有這樣的疑問,保險公司為什麼可以查看我們的就醫記錄?難道是因為保險公司與醫院之間存在利益勾結?

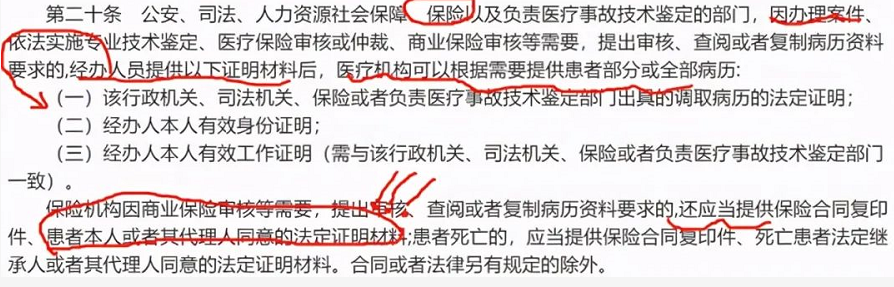

當然不是。國家衛生計生委、國家中醫藥管理局在2013年聯合發佈的《醫療機構病歷管理規定(2013年版)》中的第二十條規定:

所以當保險公司提供相關材料之後,醫院是可以根據需要提供患者部分或全部病歷的。上面的規定中有提到保險公司需要提供“患者本人或者其代理人同意的法定證明材料”。

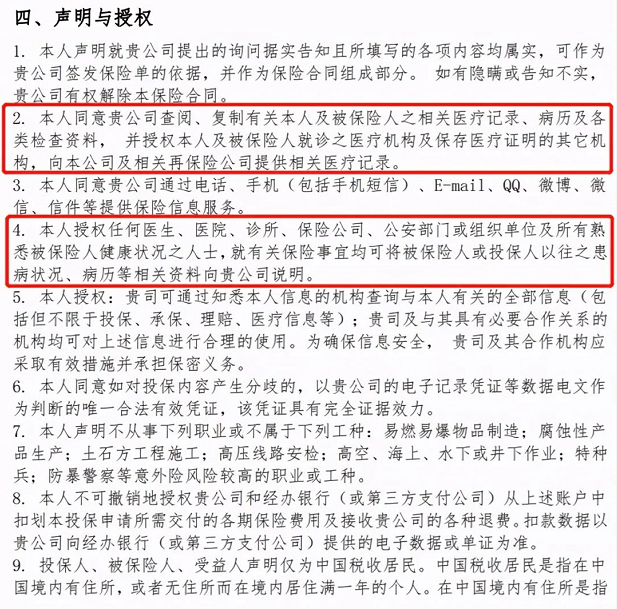

保險公司需要取得我們的授權,才可以向醫院提出查看歷史病歷的要求。這個“授權”的過程,其實在我們投保的時候,就已經完成了。

也就是說,只要有合法的手續,保險公司是可以查的,醫療機構也應當配合提供相應病歷。不難看出,保險公司所有針對理賠案件的調查都是合法的。

如果打算投保,應該怎麼做?

1、最大誠信原則 如實告知

保險的四大原則第一條就是“最大誠信原則”,也是保險合同訂立的基礎和前提。可見,最大誠信原則是你得到保險及後續一切服務的前提,其中就包含了告知。

2、一定要儘早購買保險。

投保時年齡越小,保費越便宜,同時因為身體健康,順利承保的機率也比較高,之後發生風險及時獲得理賠,達到風險保障的目的。

3、購買保險前最好不要進行體檢。

如果有打算購買保險的想法了,同時身體沒有明顯異常的話,就不用急著去醫院體檢,過了等待期再去。因為一旦檢查出什麼毛病來的話,可能對之後的投保會有影響。

當然,前提是身體並沒有感覺到太大異常,如果身體已經明顯不適了,還要強撐著投保熬過等待期的話,沒准小病拖成重疾,甚至危及生命,就與我們的初衷相悖了。

如果因為某些客觀原因,在買保險的時候,沒有如實告知,而後自己又發現了保險條款需要告知的時候,不用太擔心,打電話給保險公司,申請補充告知就可以了。至於能否繼續承保,或者加費承保,要以保險公司的合同條例為准。

保險公司並不靠拒賠賺錢。相反,良好的理賠體驗和口碑,就能省下數以億計的廣告費。保險公司對理賠嚴查,並不是想刻意刁難誰,而是排除“逆選擇”和“道德風險”。保險是一種保障,不要讓買保險成了一種心理負擔。做好健康告知,讓理賠更順利。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。