“未富先老”還是“未富先降”?

近期第七次全國人口普查數據在“千呼萬喚”之下終於出爐。我國人口呈現出怎樣的變化趨勢?特別地,同發達國家相似發展階段相比較,我國人口變化有哪些獨有特點?這又會對中長期的經濟走勢產生怎樣的影響?本報告對此進行展開分析。

概要

相較發達國家,人口變化有何不同?

首先,我國人口增長速度持續放緩,而同主要發達經濟體相似發展階段相比較,我國人口增速下滑更快。如日本和韓國在相似時期人口增速約是我國兩倍左右。人口增速的下滑很大程度上源於出生人口數量持續下降。2020年我國出生人口1200萬人,創1962年以來新低。同主要發達經濟體相似發展階段相比較,當前我國人口出生率更低,這也是拖累我國人口增速的主要原因。

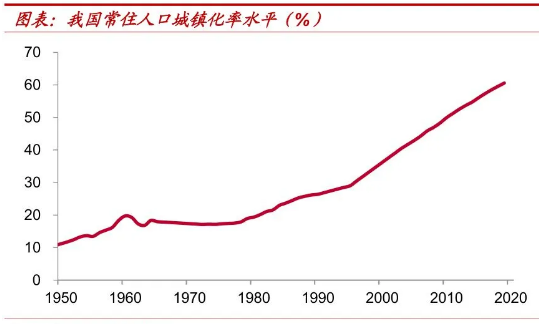

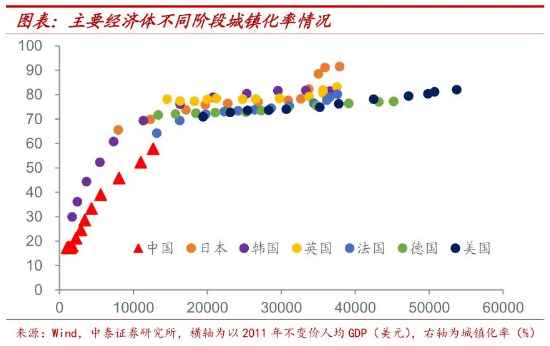

其次,根據七普披露的數據,2020年我國常住人口城鎮化率水準接近64%,但戶籍人口城鎮化率水準僅有45.4%,而同發達經濟體相似階段比較,我國城鎮化率水準明顯偏低,這意味著達到穩態的時間也或將提前。

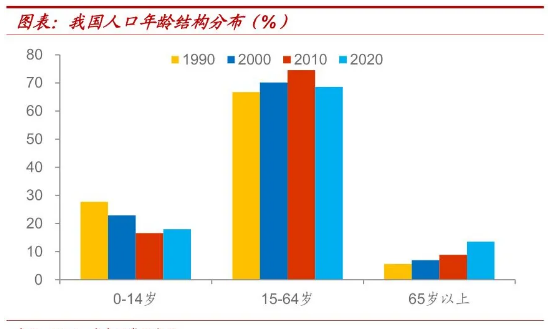

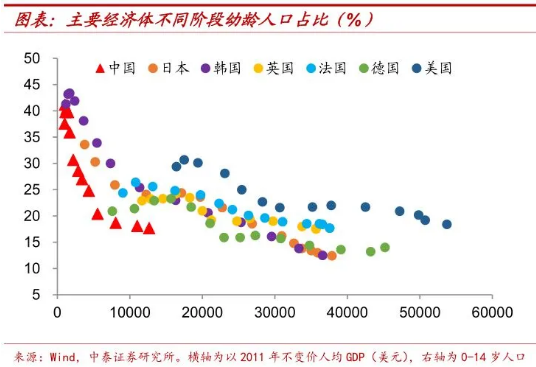

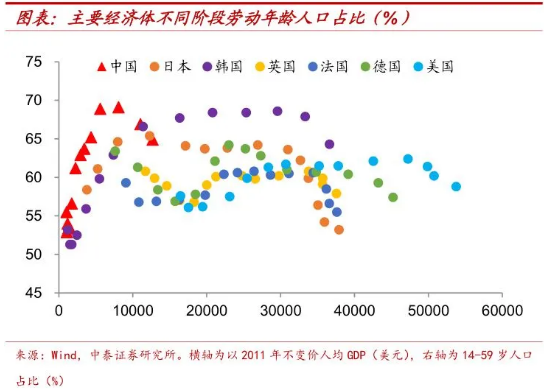

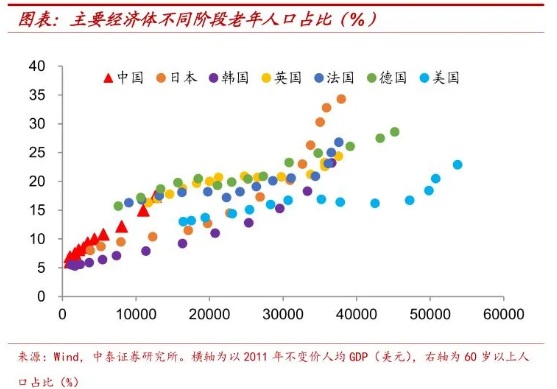

最後,從七普數據來看,我國人口年齡結構呈現“中間降,兩頭升”的變化。而同發達經濟體相似階段比較,由於出生率水準較低,我國幼齡人口占比墊底。勞動年齡人口占比持平於日韓同期,但要顯著高於歐美國家水準。我國老齡人口占比高於東亞的日本和韓國,但與同時期的歐美差別不大。

人口主導需求,商品讓位服務。

從根本上來說,人口要素的變化和我國中長期需求態勢息息相關。一方面,從總量上來看,人口數量紅利的消失意味著住房需求趨於走弱。以美國的發展經驗為鑒,美國高購房需求人口的數量變化決定著住宅開工的強弱,日韓的情況同美國也基本類似。一直以來,房地產就是拉動我國經濟增長的重要引擎,但隨著勞動年齡人口占比的下降,地產需求也逐漸地感受到了增長瓶頸的制約。而在人口增速放緩的背景下,不只住房面臨著需求下滑的困境,其實像汽車、家電等耐用消費品也不例外。

另一方面,從結構上來看,不同年齡段人群的消費偏好也不盡相同。以美國的情況為例,老齡人口在醫療服務上的支出較多,而勞動年齡人口更偏好耐用品消費,因而我國人口年齡結構的變化意味著商品消費需求將逐漸讓位於服務消費。

不論是從我國人口總量還是年齡結構的變化上來看,其實都不利於商品消費需求的整體擴張,而在增速趨於下行的背景之下,耐用消費品行業需要更加關注結構變化所帶來的發展機遇。而服務消費行業發展前景較為廣闊,隨著人口老齡化程度的加劇,像養老、醫療等需求勢必將迎來較快增長。而我國當前服務業發展尚不充分,供給相對於需求明顯不足,供給品質也有待提升。

人口未富先少,收入亟需提高。

我國人口總量增長的放緩,以及由此帶來的住房需求式微,使得過去依賴投資驅動的經濟增長模式愈發難以為繼,中長期來看,經濟增長的拉動力量亟需從投資向消費切換。但我國消費率水準在主要經濟體中明顯偏低,特別是居民消費率不僅低於發達經濟體,甚至趕不上部分新興經濟體。同發達經濟體相似發展階段比較,我國人口增速提前下滑,可謂“未富先少”,由此造成收入對於消費的支撐力度不足,擴內需成為了這一階段繞不開的話題。我們認為,當前需要千方百計提高居民收入,調整分配格局,力爭居民收入增速超過經濟名義增速,從而使得增長更可持續。

1、相較發達國家,人口變化有何不同?

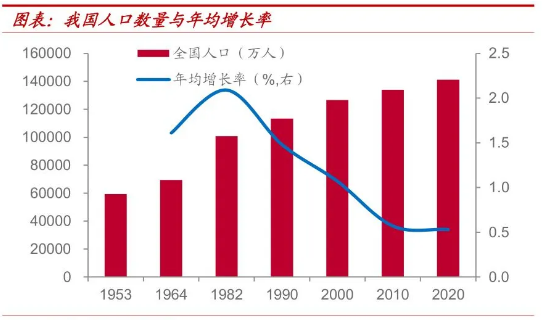

人口增長速度放緩。首先,根據我國第七次全國人口普查結果,2020年全國總人口約為14.4億人,較2010年六普時期,人口年平均增長率0.53%,增速低於上次人口普查時的0.57%,可見我國人口增長速度持續放緩。

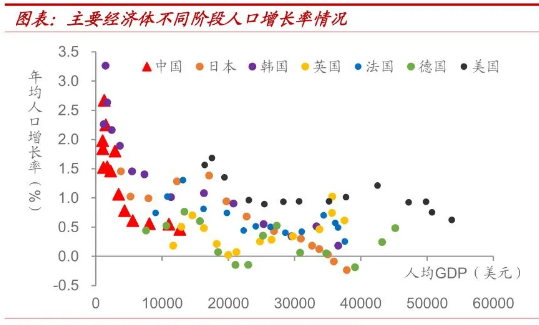

人口增速提前下滑。同主要發達經濟體相似發展階段相比較,我國人口增速下滑更快。如日本在和我國人均GDP相當的時期,其人口年平均增長率接近1.3%,韓國相似時期人口增長速度也超過1%,約是我國人口增速的兩倍左右。

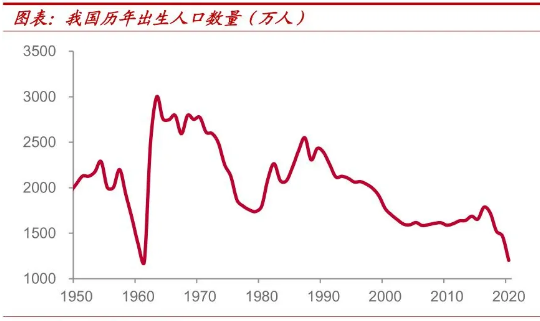

出生人數顯著回落。人口增速的下滑很大程度上源於出生人口數量持續下降。2020年我國出生人口1200萬人,創1962年以來新低,即便生育限制措施有所放開,我國每年出生人口數量自2016年以來仍持續下降。建國經歷幾輪“嬰兒潮”後,目前看新的一輪出生人口高峰難現。

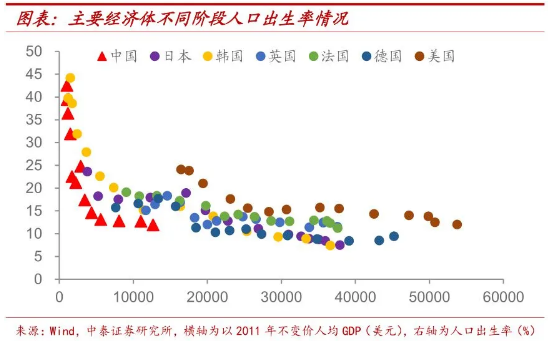

出生率同期墊底。同主要發達經濟體相似發展階段相比較,當前我國人口出生率更低,這也是拖累我國人口增速的主要原因。如日本和韓國在和我國人均GDP相當的時期,人口出生率水準要高出我國4-5個百分點,歐洲國家的情況也普遍如此,人口出生率的低迷或與我國此前嚴格執行的計劃生育政策有關。

城鎮化率繼續走高。其次,根據七普披露的數據,2020年我國常住人口城鎮化率水準接近64%,較2010年六普時期上行超過10個百分點,但戶籍人口城鎮化率水準僅有45.4%,反映了我國的城鎮化在某種程度上仍是“不完全”的城鎮化,常住人口和戶籍人口城鎮化率之間的差距仍大。

城鎮化率偏低,穩態或將提前。雖然我國人口城鎮化率上升勢頭較快,但同主要發達經濟體相似發展階段相比較,城鎮化率水準明顯偏低。在與我國目前人均GDP水準相當的時期,歐美和日韓等經濟體城鎮化率多數已接近或超過70%。根據發達國家發展經驗來看,在城鎮化率水準突破70%以後,城鎮化進程將會顯著放緩,而我國偏低的城鎮化率意味著可能提前達到穩態水準。

勞動人口占比下降,老齡化程度加深。最後,從七普數據來看,我國人口年齡結構呈現“中間降,兩頭升”的變化。0-14歲幼齡人口占比從2010年時的16.6%提高到接近18%,65歲以上年齡人口占比從2010年時的不足9%顯著回升至13.5%,人口老齡化程度明顯加深,而15-64歲年齡人口占比較2010年時下降近6個百分點。

幼齡人口占比居末。由於出生率水準較低,因此,同主要發達經濟體相似發展階段相比較,我國幼齡人口占比同樣墊底。發達經濟體在同我國當前人均GDP相當的時期,幼齡人口占比多數並未跌破20%,不少國家甚至保持在25%以上。

勞動年齡人口占比持平於日韓同期。同主要發達經濟體相似發展階段相比較,此前我國勞動年齡人口占比明顯偏高,這也曾支撐了我國經濟的快速增長。而在當前這一發展階段,我國勞動年齡人口占比已經逐漸趨於回落,目前與相似發展時期的日本和韓國相差不大,但要顯著高於歐美國家的水準。

老齡化程度遠超同期日韓,但和歐美差別不大。同主要發達經濟體相似發展階段相比較,我國老齡人口占比高於東亞的日本和韓國,在與我國當前發展階段相似時期,日本60歲以上年齡人口占比僅在10%左右,韓國的老齡化程度更低。但我國老齡人口占比與同時期的歐美發達國家差別不大。

2、人口主導需求,商品讓位服務

從根本上來說,人口要素的變化和我國中長期需求態勢息息相關。

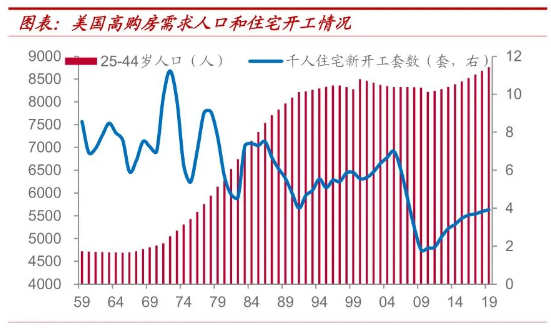

數量紅利消失,住房需求走弱。一方面,從總量上來看,人口數量紅利的消失意味著住房需求趨於走弱。以美國的發展經驗為鑒,美國高購房需求人口的數量變化決定著住宅開工的強弱。在1970-1990年代的快速上升期,美國每年千人新開工住宅套數穩定在8套左右,而其後逐步下臺階,目前每年千人新開工住宅套數僅有當時一半左右,日韓的情況同美國也基本類似。

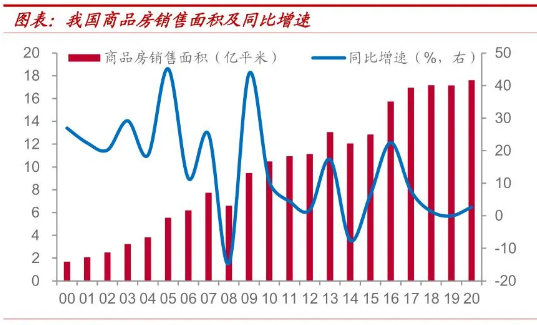

一直以來,房地產就是拉動我國經濟增長的重要引擎,但隨著勞動年齡人口占比的下降,地產需求也逐漸地感受到了增長瓶頸的制約。自2018年以來,我國商品房銷售面積突破17億平方米,而增長速度已經逐漸放緩,很難回到此前兩位數以上的增長時代。

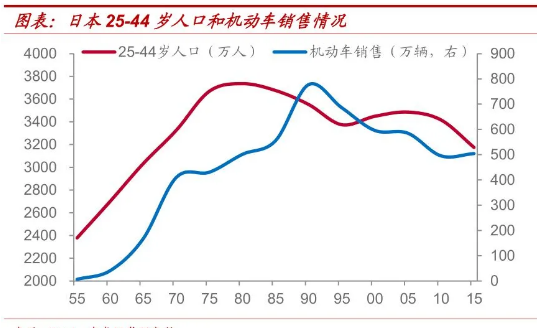

耐用消費品需求也受制約。在人口增速放緩的背景下,不只住房面臨著需求下滑的困境,其實像汽車、家電等耐用消費品也不例外。以日本的發展經驗來看,在勞動年齡人口數量見頂之後,汽車銷售不久也達到了頂峰,其後隨著人口數量下降而逐漸走低。我國家庭中多數耐用品保有量事實上已漸趨飽和,中長期需求增長也將面臨制約。

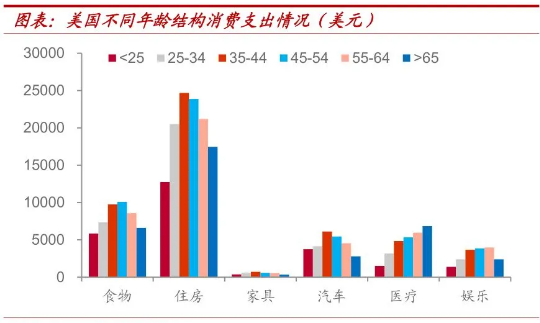

年齡結構轉變,商品讓位服務。另一方面,從結構上來看,不同年齡段人群的消費偏好也不盡相同。以美國的情況為例,老齡人口在醫療服務上的支出較多,如65歲以上年齡人口在醫療保健上的支出超出25-34歲年齡人口的兩倍,在娛樂等其他服務類別上支出也普遍偏高。而勞動年齡人口更偏好耐用品消費,如在住房、傢俱和汽車上支出最多的為35-44歲年齡人口。因而我國人口年齡結構的變化意味著商品消費需求將逐漸讓位於服務消費。

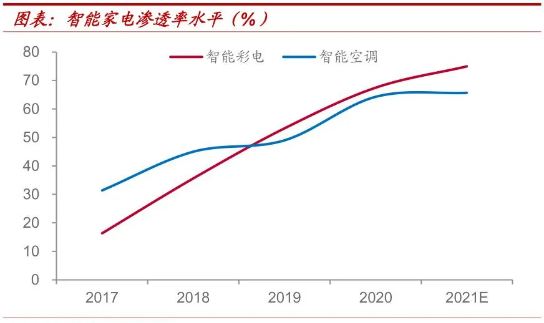

總量擴張受制,關注結構機遇。不論是從我國人口總量還是年齡結構的變化上來看,其實都不利於商品消費需求的整體擴張,而在增速趨於下行的背景之下,耐用消費品行業需要更加關注結構變化所帶來的發展機遇,比如汽車行業內部正面臨著新能源車對於傳統燃油車的替代,家電行業內部智能化程度不斷提高。

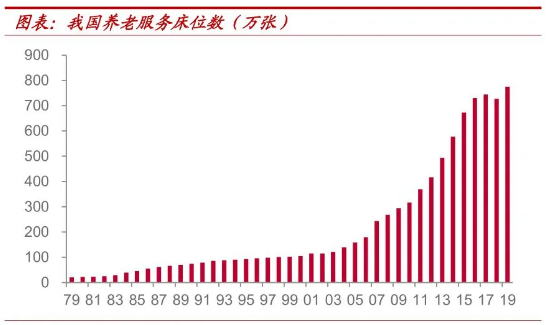

服務消費方興未艾。相比於商品消費,在我國人口變化態勢下,服務消費發展前景較為廣闊。隨著人口老齡化程度的加劇,像養老、醫療等需求勢必將迎來較快增長。而我國當前服務業發展尚不充分,供給相對於需求明顯不足,供給品質也有待提升。

3、人口未富先少,收入亟需提高

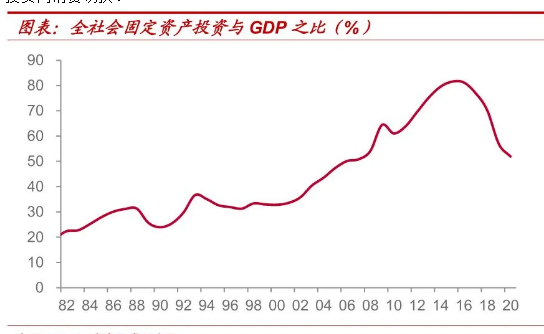

增長動力亟需切換。我國人口總量增長的放緩,以及由此帶來的住房需求式微,使得過去依賴投資驅動的經濟增長模式愈發難以為繼,近年來全社會固定資產投資與GDP之比也已見頂回落。中長期來看,經濟增長的拉動力量亟需從投資向消費切換。

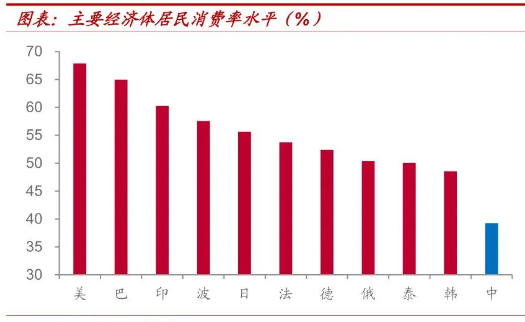

消費率明顯偏低。但我國消費率水準在主要經濟體中明顯偏低,特別是居民消費率不僅低於發達經濟體,甚至趕不上部分新興經濟體。2019年我國居民消費率尚不到40%,而像俄羅斯和泰國,居民消費率水準也要超過50%,美國更是接近70%。

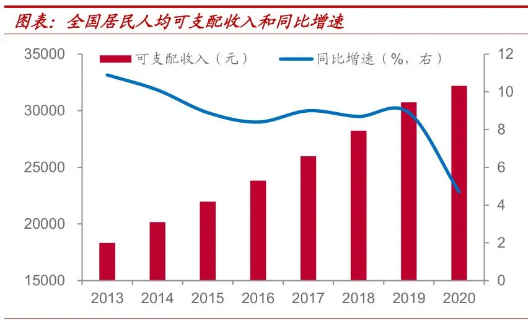

收入支撐不足,調整分配格局。正如前文所述,同發達經濟體相似發展階段比較,我國人口增速提前下滑,可謂“未富先少”,由此造成收入對於消費的支撐力度不足。而在人口增速放緩、經濟增長動力切換的背景之下,擴內需就成為了這一階段繞不開的話題。我們認為,當前需要千方百計提高居民收入,調整分配格局,力爭居民收入增速超過經濟名義增速,從而使得增長更可持續。

作者:陳興(中泰宏觀首席分析師)

風險提示:政策變動,經濟恢復不及預期。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。