如何搞定8090後?保險畫像的認知和趨勢。

- 一、保險線上化趨勢帶動保險核心用戶群畫像向互聯網線民畫像靠近,核心用戶年輕化利好保險行業發展

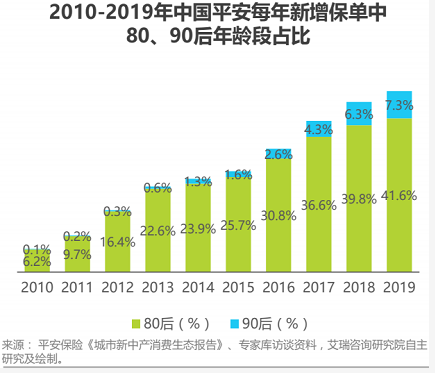

- 隨著互聯網保險、線上保險商城發展日趨成熟,保險核心用戶群體中互聯網線民占比逐漸增高,核心用戶畫像向線民畫像靠近。根據中國平安公佈的2019年新增保單各年齡段占比,2019年80、90後人群投保保單占比達到48.9%,與2019年中國線民群體中80、90後占比48.3%相一致。

- 事實上,在頭部保司的用戶畫像對比中,中國平安客群整體年齡層偏大,在眾安保險等新興互聯網保險公司的用戶群內,80、90後將佔據更大比例。核心用戶年輕化趨勢利好保險業未來發展,為保險行業長足進步提供穩定後驅力。

- 二、基礎用戶標籤趨向年輕化,80、90後新中產群體取代70後成為保險新的核心目標客群

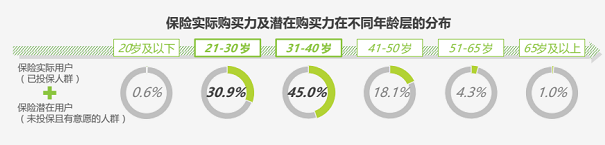

- 調研樣本顯示,在購買過商業保險的人群中,80、90後群體的占比已超過75%。沒有購買過商業保險但資金允許背景下有意願購買商業保險的群體中,80、90後人群占比也達到70%以上。80、90後群體已然成為目前保險消費的主力軍。此外在購買商業保險的80、90後群體中,受教育程度相對好、收入相對高、居住在一二線城市的“新中產”群體占比超過75%。

- 已投保及潛在投保人群趨向年輕化,80、90後成為保險購買力及潛在購買力的主體:

- 物質條件相對較優的“新中產”在80、90後投保群體中佔據主體地位:

- 三、社會角色交替,保險目標用戶預期未來風險多樣、壓力巨大

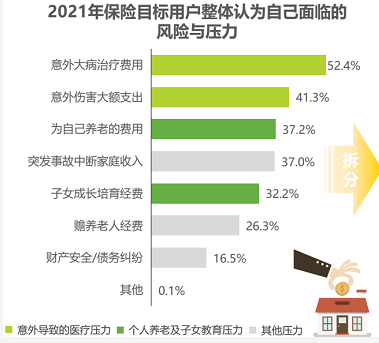

- 對於當前保險核心目標用戶——80、90後群體而言,他們不僅要面對疾病、意外等帶來的風險,同時還要逐步承擔子女教育、贍養老人的責任,社會角色的交替,使他們對現有及未來的壓力更加敏感。近一半的保險目標群體對疾病和意外的治療費用表示擔心,此外他們對於自己養老支出的擔憂遠大於對贍養父母支出的擔憂。調研樣本還顯示,相較於已經購買保險的用戶,沒有購買保險的用戶在自身養老支出方面壓力更大。

- 除重大疾病的醫療費用外,個人養老、意外受傷、子女教育等三方面風險是保險潛在用戶的主要壓力來源。而這些壓力都可以通過購買商業養老險、意外險、教育年金等保險產品獲得紓解。而保險實際用戶在個人養老及子女教育方面感受到的壓力則相對小,這也與他們大部分都購買了商業養老保險、教育年金險事實相互印證。

- 四、目標用戶對商業保險的風險保障屬性普遍認同

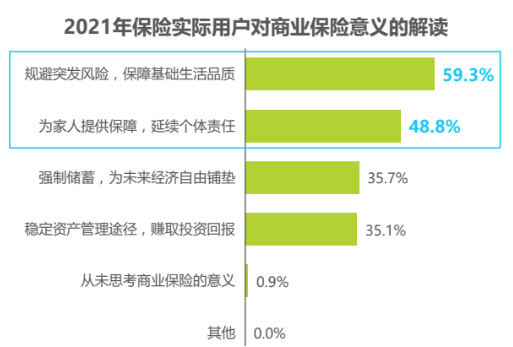

- 面對未知風險,超過半數的保險目標用戶都認為商業保險的意義在於“規避風險、保障生活品質;為家庭提供更多保障、延續個體責任。”同時也有超1/3的保險目標用戶著眼於保險的投資理財屬性,認同保險是一類穩定的投資品。而潛在用戶與實際用戶的認知差異點在於,仍有近1/3保險潛在用戶存在“大風險發生概率低,社保可覆蓋生命中大部分風險,商業保險必須性不強。”的認知誤解。這部分用戶相對多地忽略了商業保險在分散風險的同時也可以帶來穩定的增值回報,居民對商業保險多樣化風險保障方式的認知仍有深入空間。

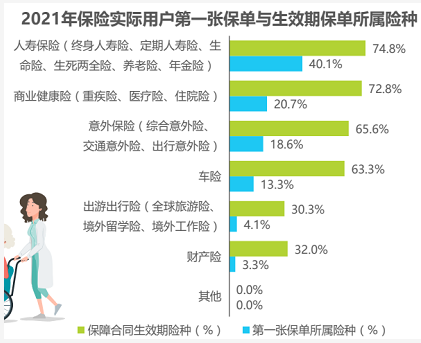

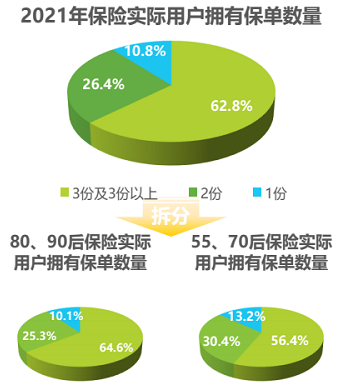

- 五、80、90後用戶保單趨向組合投保,人壽險參保率最高

- 面對未來預期的各類風險,作為保險核心用戶的新主角,80、90後投保人通過配置多個險種組合的方式規避現實風險,近90%的80、90後保險實際用戶持有保單>1份,近2/3的80、90後保險實際用戶持有3份甚至3份以上的保單組合。在險種的配置方面,人壽險、健康險、意外險及車險是大部分保險實際用戶選擇的險種。其中持有人壽保險的保險實際用戶占比達3/4,而人壽保險也是40%保險實際用戶的第一張保單。與這些投保人入門的第一張保單所屬險種分佈相比,健康險、意外險和車險隨著投保人保險認知的深入上升趨勢顯著,可推測人壽保險和健康險作為拓展新用戶的首個保險產品,其轉化率是比較高的。

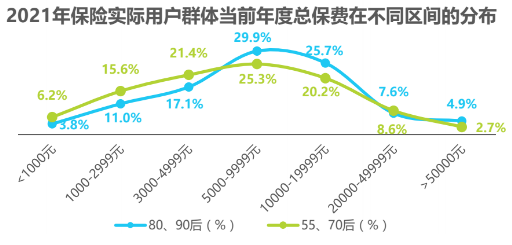

- 六、80、90後的首單保費、當前總保費及投入上限方面均值較高

- 對比不同年齡層用戶首張保單價格及當前年度總保費在不同區間的分佈,80、90後用戶比55、70後用戶在保險資金方面平均投入更大,且兩類群體的當前每年保險資金投入都比第一張保單時期增長了2000-5000元。此外,在保險資金投入上限方面,大部分80、90後用戶可接受的閥值上限也比55、70後高。但與無投保經驗用戶相比,有投保經驗用戶整體的保險投入資金上限則顯著較高。

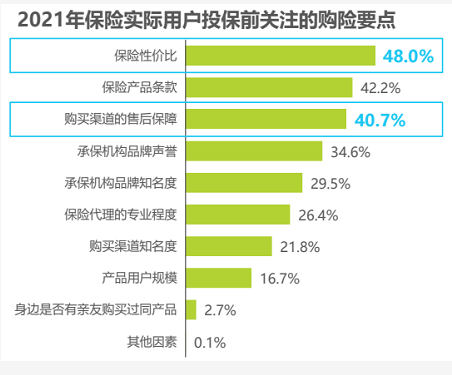

- 七、保險售後輔助、售後流程簡化成為保險實際用戶較迫切的需求

- 調研結果顯示,在投保階段除了保險性價比、保險產品條款等產品重要基本特徵是用戶重點審核項外,產品的售後預期也受到用戶深切關注。超過40%的保險實際用戶將購險渠道產品的售後支撐服務認定為投保時需要關注的細節。這主要由於在大部分用戶認知中,投保渠道不僅僅承擔銷售職責,還應當對保險產品的全部週期進行保障。

- 同時,隨著保險公司風控執行愈發嚴謹,“投保易理賠難”、“賠款等待期長”等問題仍沒有得到有效緩解,用戶對於“核保、理賠等售後階段的支撐服務”依賴程度進一步加深。因此,“保險銷售渠道提供可信、可執行的售後支撐服務”是提升用戶滿意度的重要切入點。

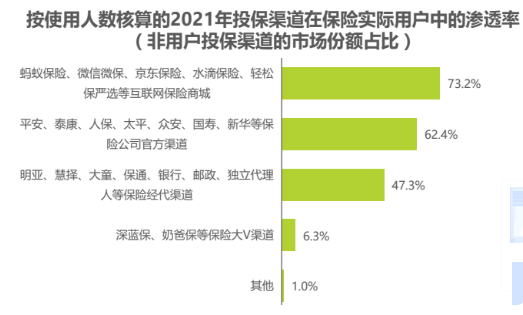

- 八、保險商城覆蓋保險用戶多但客單價低,保險公司自營渠道及保險代理渠道在保險用戶中滲透同樣高且客單價高

- 在投保階段,從保險實際用戶投保渠道使用情況來看,73.2%的保險實際用戶曾在互聯網保險商城投保,62.4%的保險實際用戶曾通過保司官方自營渠道投保,也有47.3%的用戶曾通過保險代理人投保。雖然保險商城在保險用戶群體中滲透率最高,但由於其存在銷售險種有限、產品單價低、產品可替代性強、續保率不高等局限,保險商城對保費收入的貢獻效率較低。保險商城更適合作為培養保險用戶習慣、引流優質保險用戶的有力通道。

- 此外,調研結果顯示超半數以上的保險實際用戶認為投保決策過程中保險代理人提供專業的建議也尤為重要。因此,在保險產品數量眾多、條款同質化的市場背景下,保險代理人作為平衡保險公司與保險用戶間資訊不對稱的優質通道,仍被多數保險實際用戶認可。

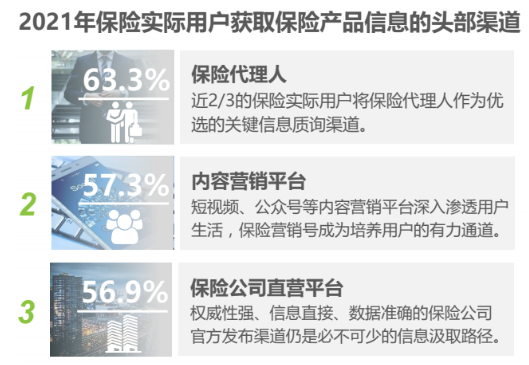

- 九、保險代理人是最受偏好的保險資訊質詢路徑,保險代理人渠道規模仍具較大上漲空間

- 從保險實際用戶獲取保險產品資訊的頭部渠道來看,保險代理人是保險實際用戶最偏好的資訊獲取渠道,63.3%的保險實際用戶將保險代理人作為汲取保險關鍵資訊的優選途徑。雖然保險代理人並非覆蓋用戶數最多的投保渠道,但由於其面對的用戶需求多為高保費、長期可持續的保單,創造保費收入規模巨大。從銀保監會公佈的人身險分渠道保費收入來看,通過各類保險代理人(專業保險代理及兼業保險代理)創造的保費收入達2.55萬億元,是人身險保費收入的主要貢獻力。

- 十、保險產品性價比及投保渠道售後保障受保險潛在用戶深切關注

- 調研結果顯示,對於無購險經驗的保險潛在用戶,產品性價比、購險售後預期成為備受關注的兩項細節。保險潛在用戶對於售後保障的關注超越了對產品條款的關注。對於大多數保險潛在用戶來說,他們的保險憂慮來源之一便是保險理賠困難問題,超過30%的保險潛在用戶認同保險是“投保容易理賠難”的。

- 近40%的保險潛在用戶表示如果參與保險會比較關注投保渠道的售後保障細節。相比於具有投保經驗的保險實際用戶,保險潛在用戶對於處理售後理賠的問題更加沒有信心,48.8%的保險潛在用戶期望在出險後可以獲得專業的第三方機構協助溝通,而在保險實際用戶群體中這一認知的占比為28.7%。因此,對於新用戶而言,出險、理賠階段的未知流程會給他們帶來較大的心理壓力,全流程的保障服務對於保險新手的極為重要。

- 免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

- 本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。