我國人口14.1178億!世界第一!

第七次全國人口普查結果

5月11日,國家統計局在國新辦發布會上發佈了七人普關鍵數據,在人口總量方面,全國人口共141178萬人,與2010年(六人普)的133972萬人相比,增加7206萬人,增長5.38%。年平均增長率為0.53%,比2000年到2010年的年平均增長率0.57%下降0.04個百分點。

數據表明我國人口十年來繼續保持低速增長態勢。

國務院第七次全國人口普查領導小組副組長、國家統計局局長寧吉喆5月11日在發佈會上表示,10年來,我國人口總量持續增長,仍然是世界第一人口大國,人口品質穩步提升。

60歲及以上人口超2.64億

國家統計局局長寧吉喆5月11日在發佈會上表示,中國人口今後會達到峰值,但具體時間還有不確定性,預計在未來一段時間內,我國人口總量會保持在14億人以上。我國16-59歲勞動年齡人口為8.8億人,勞動力資源仍然充沛,我國人口平均年齡為38.8歲,總的看依然年富力強。美國是38歲,差不多。

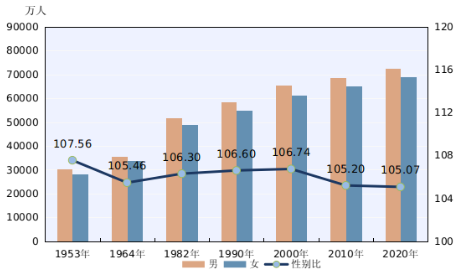

男性人口為72334萬人,占51.24%;女性人口為68844萬人,占48.76%。總人口性別比(以女性為100,男性對女性的比例)為105.07,與2010年基本持平,略有降低。出生人口性別比為111.3,較2010年下降6.8。我國人口的性別結構持續改善。

在人口年齡構成方面,0至14歲人口為25338萬人,占17.95%;15至59歲人口為89438萬人,占63.35%;60歲及以上人口為26402萬人,占18.70%(其中,65歲及以上人口為19064萬人,占13.50%)。

與2010年相比,0至14歲、15至59歲、60歲及以上人口的比重分別上升1.35%、下降6.79%、上升5.44%。

60歲及以上人口的比重上升5.44%。

老,不是一件很慘的事,沒有錢、沒有尊嚴、失去體面地變老,才是令人難過的事。

我國人口老齡化越來越嚴重已經是不爭的事實,養老是每一個人都會面臨的問題。老了以後會過上怎麼樣的生活,你考慮過嗎?

說到底養老本質就是花錢,是場”彈盡糧絕“的硬仗,手裏有一筆錢才能心不慌!你手裏準備好了這筆錢了嗎?

人社部:將推出個人養老金制度

早前,人社部副部長遊鈞表示:將推出養老保險制度化模式!

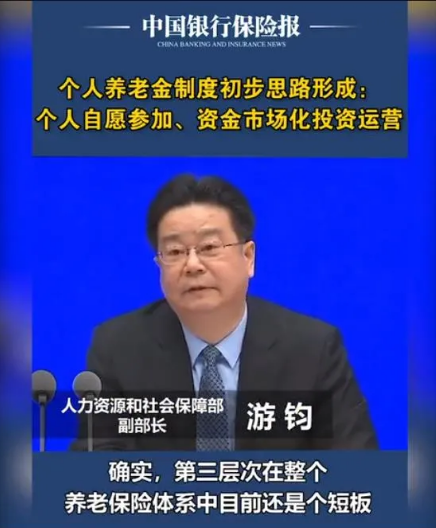

遊鈞對記者說:我國當前養老保險體系三個層次中,作為第一個層次的基本養老保險,制度基本健全了,職工養老保險加上城鄉居民養老保險兩個平臺,目前已覆蓋近十億人。作為第二層次的企業年金、職業年金制度初步建立,並且在逐步完善,目前已經覆蓋5800多萬人。作為第三層次的個人養老金制度還沒有出臺。

“確實,第三層次在整個養老保險體系中目前還是個短板。” 遊鈞表示,近年來,我們在多層次養老保險體系的框架下系統謀劃、整體設計第三層次制度模式。經過充分的研究論證,借鑒國際上的經驗,總結國內一些試點經驗,目前已經形成了初步思路。

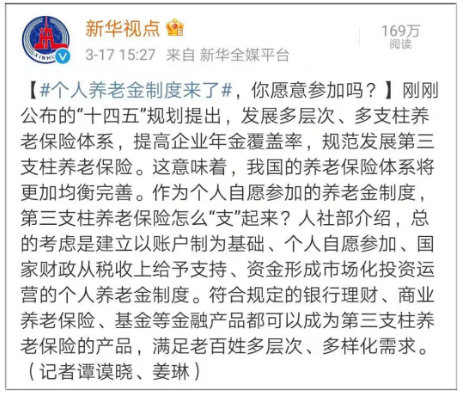

“總的考慮是,建立以帳戶制為基礎、個人自願參加、國家財政從稅收上給予支持,資金形成市場化投資運營的個人養老金制度,正在緊鑼密鼓地推出。” 遊鈞稱,下一步,將抓緊推動,儘早出臺,儘早實施,滿足多樣化需求,更好地保障老年人的幸福生活。

信號

其實,在幾個月前的兩會上,“發展第三支柱養老保險”已經明確納入到政府報告裏了,這是頭一次。以國家之名,強化第三支柱的養老保險發展,對於老百姓來講,則是一個明顯的信號。

人社部介紹,總的考慮是建立以帳戶制為基礎、個人自願參加、國家財政從稅收上給予支持、資金形成市場化投資運營的個人養老金制度。符合規定的銀行理財、商業養老保險、基金等金融產品都可以成為第三支柱養老保險的產品,滿足老百姓多層次、多樣化需求。

我們需要看清一個趨勢,就是國家大力在發展養老第三支柱的作用,即個人養老儲蓄計畫,通俗地說,就是給自己存養老錢。想要高品質的退休生活,就要從第三支柱商業養老險做補充。

其實這已經不是國家第一次釋放這種信號了,近幾年國家多次呼籲發展第三支柱的養老作用,2017年的時候,國務院就下發文件《關於加快發展商業養老保險的若干意見》中明確表示:

商業養老保險成為個人和家庭商業養老保障計畫的主要承擔者、企業發起的商業養老保障計畫的重要提供者、社會養老保障市場化運作的積極參與者、養老服務業健康發展的有力促進者、金融安全和經濟增長的穩定支持者。

這份文件中我們要注意這幾個關鍵字:

商業保險成為養老主要承擔者;

商業保險成為養老保障計畫重要提供者;

商業保險成為社會養老保障的積極參與者;

商業保險成為養老服務健康的有力促進者

商業保險金融安全和經濟增長的穩定支持者!

這幾個關鍵字可以看出國家對發展商業養老保險的重視程度了,由此我們可以得出結論,光靠社保養老金支撐不住養老大業,世界上任何一個國家也做不到。所以國家如此重視商業養老保險第三支柱的作用就不奇怪了。

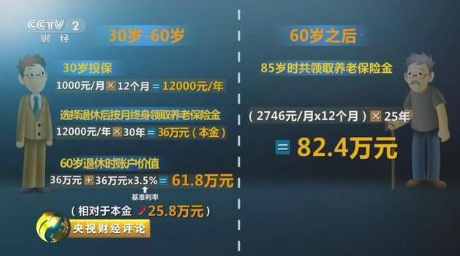

給您算筆賬

我們截了一張圖,一看你就明白商業養老保險的作用了。

其實在養老規劃中,商業養老保險的優勢對於養老而言有著特殊的意義。在一個完整的養老規劃中,商業養老保險毫無疑問是堅實的基礎,猶如一塊“壓倉石”。

相對於其他方式,商業養老保險有著無可取代的好處。活得越久,領得越多,生活品質還有保障,讓人完全不必擔心老無所依和拖累子女的問題!

誰都會變老,這是無可爭議的事實!但是老年生活怎麼過,卻取決於今天的決定。有一句話是這麼說的,“我們都老得太快,卻聰明得太遲”!說得就是很多人。可以規劃養老的時候,沒有規劃,等到老了,意識到這個問題了,卻來不及了!

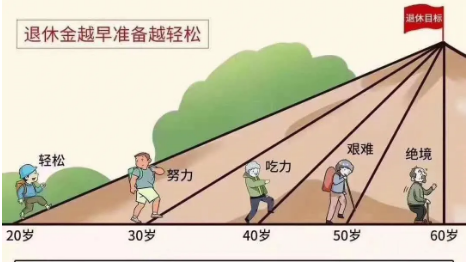

需要注意的是,養老保險越早準備越輕鬆,有人說,30歲就規劃養老,太早了吧?但事實是,30歲還不考慮養老,你就out了!“銀髮浪潮”、“一床難求”、“未富先老”、“老無所依”……當人口老齡化浪潮引發的擔憂鋪天蓋地襲來,你還能淡定嗎?

去年國慶期間,第一批90後已經去考察養老院了的話題也曾引起了熱議,根據《國人養老準備報告》顯示:超七成90後開始考慮養老。

顯然,90後在養老觀念上越來越獨立了。其實,養老就應該儘早準備,提早規劃。不止90後,00後們都可以提早規劃起來。

養老如同爬山,越早開始,後面的路越容易。如果我們選擇在20歲爬60歲的山,這個坡度我們走路就可以過去,我們需要的只是時間而已;如果到55歲,甚至到60歲的時候再考慮爬60歲的山,這時我們需要扶梯才能上山,甚至還需要專業的登山工具;等到60歲以後,就是想爬也爬不動了。爬山就是一個過程,而選擇什麼時候來爬?在什麼地方爬?就會有呈現出不同的效果。

年輕時有壓力不可怕,可怕的是到了老的時候我們沒有力氣、沒有能力、沒有辦法。年輕苦不怕,怕的是老來苦,老來淒慘。

所以,趁現在有能力,趕緊為未來做好準備吧,港澳保單的儲蓄分紅保單就是不錯的選擇,把錢放到港澳儲蓄分紅保單理裏,然後1年、5年、30年......在足夠長的時間積累下,養老金的雪球才會越滾越大,讓30歲的我們養活60歲的自己。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。