跨境理財通細則全解:誰能投、投多少、投什麼

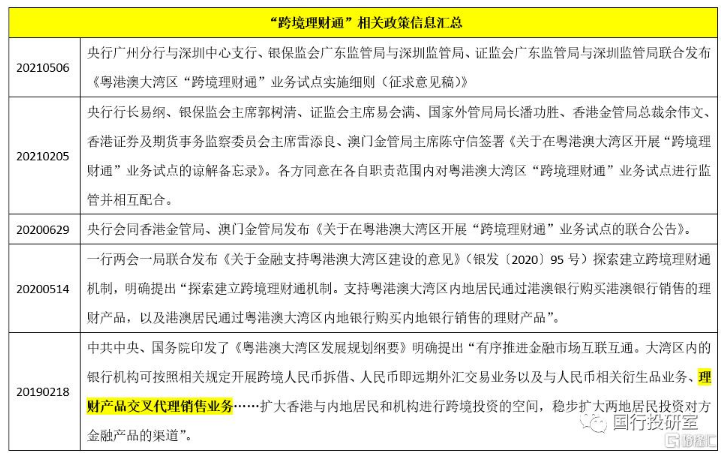

2021年5月6日央行廣州分行與深圳中心支行、銀保監會廣東監管局與深圳監管局、證監會廣東監管局與深圳監管局等聯合發佈《粵港澳大灣區“跨境理財通”業務試點實施細則(徵求意見稿)》(以下簡稱細則),意味著繼針對股市的滬深港通(分為北向通和南向通)、針對債市的債券通(僅指北向通)以及基金互認之後,徘徊許久的跨境理財通細則(針對理財子的非保本淨值理財產品和公募基金、亦分為北向通和南向通)終於問世,陸港澳金融市場的互聯互通程度進一步加深,人民幣跨境使用範圍和規模進一步擴大。

由於前面已經有試點方案,且諸多問題(如資金閉環、額度管控等)早已在試點方案中給予明確,因此細則只是在試點方案的基礎上進一步明確相關細節。整體上看該細則較為保守,不過起碼有一點是明確的,對於沒有理財子公司或未納入試點的銀行來說,除可代銷外,幾乎沒有政策紅利可言。

一、何為跨境理財通?以及有哪些特徵?

(一)四大基本內涵

細則在聯合公告(2020年6月29日發佈)的基礎上,進一步明確了跨境理財通的定義,即“跨境理財通”業務指大灣區內地和港澳投資者通過區內銀行跨境投資對方銀行銷售的合資格投資產品或理財產品(以下稱“投資產品”)。

1、“跨境理財通”業務僅針對個人投資者,致力於推動個人投資者的跨境投資便利化,其監管精神主要體現在“專屬帳戶、封閉管理、風險可控”三個方面。

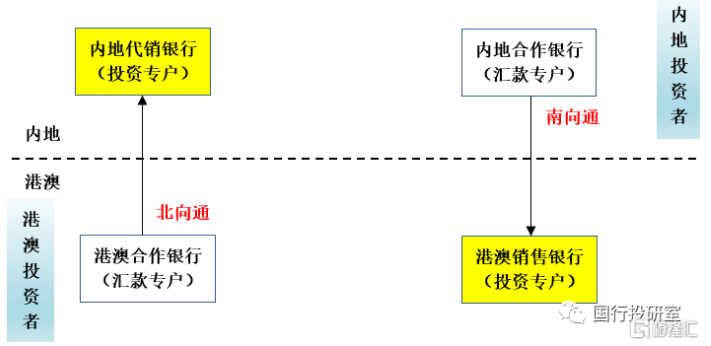

2、“跨境理財通”業務按照購買主體身份進一步分為北向通(即港澳投資者投內地投資產品)和南向通(即內地投資者投港澳投資產品),和股市中的北向通和南向通內涵是一致的。其中,北向通是指港澳地區居民通過大灣區內地銀行開立投資專戶,購買內地銀行銷售的投資產品;南向通是指大灣區內地居民在港澳銀行開立投資專戶,購買港澳地區銀行銷售的投資產品。

3、“跨境理財通”業務的資金匯劃使用人民幣跨境結算,不會涉及到外幣,主要在於豐富人民幣的跨境使用範圍,且資金兌換在離岸市場完成。

4、跨境理財通只是著力於銷售端與投資端,並不涉及發行端。其中銷售端與投資端聚焦於灣區內的銀行與投資者,但灣區外的機構發行的理財產品、公募基金產品則可以通過灣灣區內的機構進行代銷來實現跨境佈局。

(二)明確“業務發生地管理”管轄原則

具體是指“北向通”由境內監管金融管理部門(一行兩會)採取措施保證投資範圍的合規,“南向通”則由港澳金融監管機構採取措施確保業務投資範圍符合要求。所以我們看到此次內地監管機構發佈的細則,並沒有明確南向通的投資範圍、投資者資質要求以及港澳銷售銀行、港澳合作銀行的資質要求,這些將由港澳金融機構進一步明確。

雖然南向通的很多細則還沒有明確,但總體原則應是一致的,即1500億元的總額度、100萬的個人投資額度、投資者為高淨值個人客戶以及投資範圍僅限於低風險評級的基金或理財產品等等。

(三)實行資金閉環管理和額度管控是“跨境理財通”業務的兩大特色

實行資金閉環管理和額度管控是“跨境理財通”業務的兩大特色。

1、投資專戶與匯款專戶一一對應

所謂資金閉環管理,具體是指投資者在內地銀行與港澳銀行開立的投資專戶和匯款專戶之間建立一一對應的綁定關係(投資戶與匯款戶為同一開戶人),體現在以下幾個方面:

(1)對劃入投資專戶的資金實行封閉管理,確保該資金僅限於匯款和購買符合跨境理財通要求的投資產品。

(2)確保匯款戶是投資戶資金來源的唯一帳戶和資金原路匯回的唯一帳戶。

(3)港澳投資者只能選擇1家港澳合作銀行及與其簽署合作協議的內地代銷銀行辦理“北向通”業務。

(4)內地投資者只能選擇1家內地合作銀行及與其簽署合作協議的港澳銷售銀行辦理“南向通”業務。

以北向通為例,港澳投資者購買北向通投資產品時,資金從投資專戶中凍結並扣款;投資產品到期或贖回結算後,資金按原路返回“北向通”投資專戶。

2、實行1500億總額度與單個投資者100萬額度的宏觀審慎管理模式

目前細則暫定“跨境理財通”業務試點總額度為1500億元人民幣(雙向,即北向通和南向通各1500億元),同時對單個投資者實行100萬元的投資額度管理(同樣是雙向)。其中,總額度主要由央行通過宏觀審慎係數動態調節。

這裏的100萬元人民幣個人投資額度在金額上已經突破了現有的5萬美元購匯限定(根據現行規定,個人每年用於旅遊、留學或工作等經常專案的購匯額度為5萬美元,但是對資本專案外流限制較為嚴格),實際上2021年2月19日國家外管局資本專案管理司司長葉海生便提出“研究論證允許境內個人在年度5萬美元便利化額度內開展境外證券、保險等投資的可行性”。

這裏的額度管理主要指淨額。即,

(1)“北向通”跨境資金淨流入額上限和“南向通”跨境資金淨流出額上限均不超過1500億元。

(2)“北向通”個人資金淨匯入額和“南向通”個人資金淨匯出額均不得超過100萬元。

其中,內地代銷銀行接受港澳投資者匯入、匯出“北向通”資金不納入個人人民幣II類銀行帳戶與非綁定帳戶日累計量、年累計量限額管理。

二、誰可以投資“跨境理財通”?

“跨境理財通”僅針對個人投資者,並將投資者進一步分為北向通中的港澳投資者和南向通中的內地投資者。其中,北向通中的港澳投資者需滿足港澳金管局的相關要求,其資質由港澳合作銀行進行核實。

這裏的關鍵在於內地投資者資質如何確定,細則基本參照了合格投資者的擬定思路,即南向通中的內地投資者需滿足以下幾個條件:

(一)具有完全民事行為能力;

(二)具有大灣區內地9市戶籍或在粵港澳大灣區內地9市連續繳納社保或個人所得稅滿5年;

(三)具有2年以上投資經歷,且滿足最近3個月家庭金融淨資產月末餘額不低於100萬元人民幣,或者最近3個月家庭金融資產月末餘額不低於200萬元人民幣。

三、投資範圍主要包括哪些?

南向通的投資港澳金融管理局進一步明確,而此次細則明確北向通的投資範圍僅包括兩大類:

(一)內地理財公司(含銀行理財子、外方控股的合資理財公司)發行的“一級”至“三級”風險(由發行人和內地代銷銀行評定)的非保本淨值化理財產品(不包括現金管理類理財產品)。請注意這裏沒有將非保本淨值化理財進一步分為公募和私募,也即私募非保本淨值化理財產品亦可。

這裏亦明確投資範圍不包括現金管理類理財產品,實際上自2019年12月27日銀保監會和央行聯合發佈《關於規範現金管理類理財產品管理有關事項的通知(徵求意見稿)》以來,時隔近18個月,正式稿仍遲遲未出臺,考慮到今年是資管新規過渡期最後一年以及類貨基金產品的全面整頓,我們認為正式稿年內出臺的概率較大,且政策導向將傾向於壓制。

(二)評定為“R1”至“R3”風險等級(由公募基金管理人和內地代銷銀行評定)的公募證券基金。

以上表明目前政策導向並不支持銀行自身發行的理財產品參與跨境理財通業務,這可以進一步印證之前的結論,即沒有理財子公司的銀行在理財業務領域的政策生存空間將會越來越窄,僅能作代銷。因為大的方向來看,未來銀行體系內部將因風險難以與自營業務真正隔離而無法開展理財業務。同時可以預期的是,現在及未來一段時期,資管產品的銷售管道之爭仍將白熱化,理財代銷需要被提至更高的戰略地位。

四、哪些銀行有資格開展“跨境理財通”業務?

“跨境理財通”業務主要涉及銷售銀行(為投資者開立投資戶)和合作銀行(為投資者開立匯款戶)兩類,其中港澳銷售銀行與港澳合作銀行由港澳金管局明確。此次細則明確了內地代銷銀行和內地合作銀行應滿足的兩個硬性條件:

(一)在大灣區內地9市註冊法人銀行或設立分支機構;

(二)具備3年以上開展跨境人民幣結算業務的經驗;

同時內地代銷銀行和內地合作銀行應向所在地副省級以上一行兩會分支機構報備材料,而央行廣州分行和深圳中心支行將會通過其官方網站及時公佈經報備的內地代銷銀行和內地合作銀行名單。

這裏的內地代銷銀行是指代理銷售“北向通”投資產品的大灣區內地銀行。而內地合作銀行則主要指與港澳銷售銀行合作開展“南向通”業務、為內地投資者開立“南向通”匯款帳戶並進行資金劃轉的大灣區內地銀行。

五、“南向通”業務中,內地合作銀行可代理見證開戶

細則明確,在“南向通”業務中,內地合作銀行(為投資者開立匯款戶)可代理港澳銷售銀行開戶見證,為合資格的內地投資者提供“南向通”投資戶見證開戶服務。

六、其他要點梳理

(一)不得募集他人資金或使用其他非自有資金進行投資。

(二)內地代銷銀行不得前往港澳開展關於“跨境理財通”的實質性銷售行為。港澳銷售銀行不得前往內地開展關於“跨境理財通”的實質性銷售行為。

(三)不得宣傳投資產品預期收益率、不得宣傳或承諾保本保收益。

(四)投資戶內資金及所購買的投資產品不得用作質押、保證等擔保用途。

(五)不得誤導投資者購買與其風險承受能力不相匹配的投資產品。

(六)當“北向通”跨境資金淨流入達到上限時,內地代銷銀行僅可辦理“北向通”資金跨境匯出,不得辦理“北向通”資金跨境匯入業務。當“南向通”資金跨境淨流出達到上限時,內地合作銀行僅可辦理“南向通”資金跨境匯入,不得辦理“南向通”資金跨境匯出業務。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。