何猷龍、李寧等紛紛出手,家族辦公室跑步入場SPAC

從2020年起,SPAC(Spacial Purpose Acquisition Company,特殊目的收購公司)在美國大熱,受到越來越多投資機構、創始人及家族辦公室的關注。

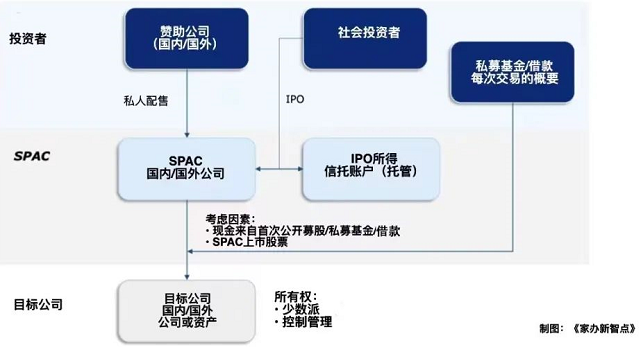

SPAC公司通常由知名投資人、企業家牽頭成立,公司只有現金,沒有實際業務。它創建的目的,是在上市後,通過反向收購一家有實際業務的公司,幫助後者繞開傳統IPO,直接上市。因為SPAC公司沒有實際業務,投資者在投資時並不知道自己投資的是一家什麼公司,也不知道公司的業務是什麼,因此SPAC又被稱作“金融盲盒”。

SPAC這種資本運作模式,在1990年代就已出現,但一直以來不溫不火,直到2020年突然變得炙手可熱,僅一年時間就發起248起SPAC IPO,募資金額高達833.41億美元。這個熱潮一直延續到2021年,小編統計發現,僅2021年前3個月,無論是SPAC IPO的數量還是募集資金的總額,都超過了2020年。

參與到SPAC熱潮中的,不僅有像NBA球星沙奎爾·奧尼爾、網球明星小威廉姆斯、對沖基金大佬Bill Ackman、美國前眾議長Paul Ryan、李嘉誠次子李澤楷、已故賭王何鴻燊的兒子何猷龍這樣的名人、企業家,家族辦公室也十分活躍。戴爾家族辦公室、擁有凱悅酒店集團的Pritzker家族辦公室等,均加入到SPAC的行列中,酒店大亨Barry Sternlicht家族辦公室更是一口氣創建了6家SPAC公司。家族辦公室已成為二級市場上一支日益強大的力量。

01、為什麼家族辦公室愛SPAC?

與傳統IPO相比,SPAC這種資本運作模式的優勢很明顯。

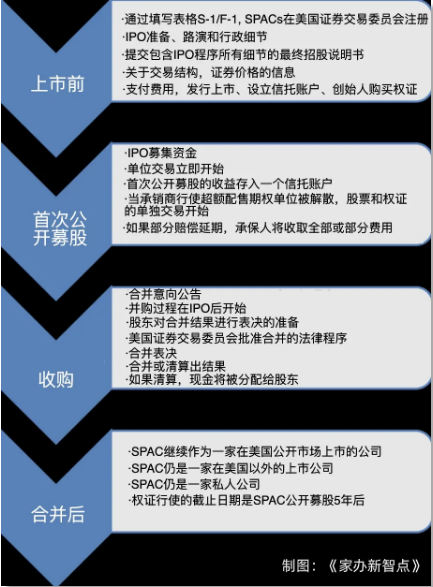

由於受到美國SEC嚴格的審查和監管,一些尚未盈利的公司難以通過正常IPO途徑上市,但又急需資金,就可以通過借助空殼SPAC公司,達到快速上市的目的。而且,相比傳統IPO以年計的上市週期,通過SPAC上市,快的話只需要幾個月,這對於一些急需融資的公司來說,是一種便捷的途徑。

這也是為什麼,通過SPAC上市的公司,很大一部分是新能源汽車、創新藥等公司,因為這些公司前期投入巨大,很長一段時間裏沒有盈利,甚至可能連產品都沒有,無法通過正常的IPO途徑上市。據統計,過去一年裏,美國有7家電動汽車公司通過SPAC上市,如果加上今年5月即將宣佈上市的法拉第未來,共8家電動汽車上市。

對於家族辦公室來說,SPAC也是一種“穩賠不賺”的投資。

因為資本市場在設計SPAC時,就制定了一個確保發起人利益的制度:在並購標的通過SPAC上市之後,發起人可自動擁有標的公司20%的股權。也就是說,標的公司通過SPAC上市的成本是20%的股權,這也是自SPAC發明以來的30年裏,一直不溫不火的原因。

以今年2月戴爾家族辦公室創建的SPAC公司MSD Acquisition Corp.為例,該公司在納斯達克上市,融資5億美元。一旦公司找到了並購標的,成功幫助標的公司上市,背後的發起人戴爾家族辦公室將自動擁有20%,也就是1億美元。按照戴爾家族投入成本2.5萬美元計算,投資回報率高達4000倍。

而被稱作“SPAC之王”的Chamath Palihapitiya,他發起的SPAC公司2019年通過收購理查德·布蘭森的維珍銀河公司,2個月就把維珍銀河送上納斯達克。維珍銀河上市後市值一度高達60億美元,按照20%的股權計算,Chamath的回報是12億美元,而他創建SPAC公司的成本僅25000美元,投資回報率高達4.8萬倍。

SPAC發起人投入最大的成本不是金錢,而是發起人在業內的聲譽以及管理團隊。因為對於一家只有現金、沒有具體業務的SPAC公司來說,最大的賣點正是發起人的知名度和管理團隊的專業能力。

例如,MSD Acquisition Corp. 的CEO兼董事長格雷格·萊姆考(Gregg Lemkau),也是戴爾家族辦公室的首席執行官兼合夥人,在加入戴爾家族辦公室之前,他在高盛工作了28年,是高盛投資銀行的負責人,在業內享有盛譽。

再加上這些富豪家族的影響力和聲譽,家族辦公室作為SPAC發起人,對投資者來說有很大的吸引力。

02、哪些家族辦公室發起了SPAC?

家族辦公室現在已經成為SPAC中一股不容小覷的力量。小編梳理發現,目前已有不少家辦參與到SPAC公司的創建中,其中包括:

戴爾家族辦公室發起的MSD Acquisition Corp.,該公司預計近期在納斯達克上市,募集資金5億美元,用於收購媒體與科技領域公司;

凱悅集團背後的Pritzker家族繼承人之一Karen Pritzker,也加入了SPAC浪潮。以Karen Pritzker和她已故丈夫命名的家族辦公室Pritzker Vlock發起的SPAC公司Thimble Point Acquisition Corp.,今年2月成功IPO,募集資金3億美元。Pritzker Vlock家辦的管理者將同時負責這家SPAC公司,為它尋找軟體和科技領域的標的公司。

對沖基金創始人Dan Och的家族辦公室Willoughby Capital也發起多家SPAC公司,主要的投資標的是中國的消費品公司。其中一家他發起的SPAC公司Ajax I,目前正在與英國的二手車平臺Cazoo商議並購事宜。

SPAC不僅在美國流行,還席捲了全球更多地方的家辦。例如,賭王何鴻燊的兒子何猷龍創立的家族辦公室“黑桃資本”,也正計畫建立SPAC主題投資組合;體操王子李寧與萊恩資本以及高盛前高層共同成立了一家SPAC公司Trinity Acquisition Corp,近期已向美國遞交新股上市申請,計畫募資2.5億美元;倫敦億萬富翁Mohamed Mansour家族辦公室Man Capital的SPAC公司,擬收購“東南亞滴滴”Grab,如果Grab成功借殼上市,將以340億美元市值創下史上最大規模SPAC。

根據Bloomberg統計,2020年,家族辦公室以及與家辦有關聯的公司至少發起了12家SPAC公司,這些公司募集的資金超過45億美元,其中有10億美元依舊在市場上游蕩,尋找投資標的。

而已經尋找到標的的家族辦公室,將賺得盆滿缽滿。以美國企業家Ed Freeman的家族辦公室為例,其家族辦公室發起的SPAC公司Stable Road Acquisition Corp.2020年10月與太空運輸公司莫門圖斯Momentus達成並購協議,預計近期即將完成並購。莫門圖斯上市後,即使股價保持在與SPAC合併前的保底價格10美元,家族辦公室此前以500萬美元購入的股權將獲得高達800%的收益。

也有人因此把SPAC稱作是“空手套白狼”,這種穩賺不賠的投資,又有誰不愛呢?

03、SPAC的潛在風險

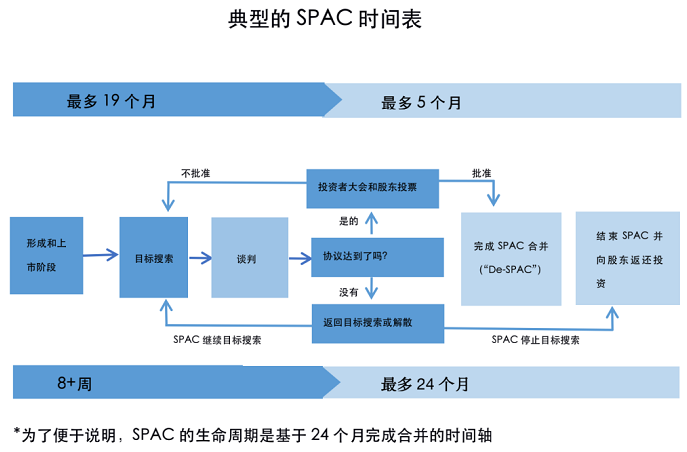

按照SPAC的規定,SPAC公司需在上市兩年內找到並購標的並完成合併。否則,IPO募集到的資金將退回給投資人——這種風險對於SPAC發起人來說,幾乎不算風險。

但對於家族辦公室而言,並不意味著SPAC沒有風險。

通常,優質的公司大多會選擇通過傳統IPO的途徑上市,這種上市方式雖然週期長,但嚴格的審核制度能對投資人起到一定的保護作用。而通常是那些尚未實現盈利、甚至尚沒有產品的公司,由於無法通過正常IPO途徑上市,才會選擇“走捷徑”借殼上市,這就難免存在隱患。

小編梳理發現,過去一年裏通過SPAC上市的公司類型多來自於新興領域,包括新能源汽車、醫藥研發、太空運輸/旅遊等領域,而前面提到的家族辦公室創建的SPAC公司,尋找的投資標的也大多聚焦在科技等前沿領域。這些領域的公司有巨大的發展潛力,但大多處在資金需求大、還沒有產品、盈利模式尚未清晰的階段,這就存在著較大的風險。

在美國,2020年通過SPAC上市的7家新能源汽車中,就有兩家爆出造假醜聞。一家電動汽車明星創業公司Nikola去年6月上市時,被比做“卡車界的特斯拉”,市值一路暴漲,一度超過福特等傳統汽車製造商。但很快做空公司興登堡發佈報告稱,Nikola在其關鍵技術上造假,Nikola承認造假後,CEO離職,股價暴跌,在美國還面臨著至少三樁投資者的集體訴訟。另一家去年10月上市的電動汽車Lordstown Motors也被興登堡爆出,公司對外宣佈的大訂單均為造假。目前,美國SEC已對這兩家新能源汽車公司發起調查。

結果就是,今年1月份,一家SPAC公司Property Solution Acquisition Corp.宣佈與賈躍亭的法拉第未來達成並購協議後,這家SPAC公司的股價在短暫上升後,一路下跌,到現在幾近腰斬。Property Solution Acquisition Corp.是由兩位房地產領域資深人士發起的,投資者基於對他們投資經驗的信任投資了這家SPAC公司。但幾近腰斬的股價,也反映出投資者對發起人投資決策的不信任。

如果家族辦公室發起的SPAC公司選擇的投資標的出現類似醜聞,對家族辦公室的聲譽造成的負面影響可想而知。

李澤楷和paypal聯合創始人Peter Thiel 2020年發起一家SPAC公司Bridgetown,募集到5.5億美元後,一直在東南亞尋找投資標的。一位消息人士就說:“5.5億美元,對李澤楷和Peter Thiel兩位說多不多,也說少不少。做好這個SPAC,有關聲譽問題。”

李澤楷和Peter Thiel在Bridgetown公司的成本投入才2.5萬美元,最大的投入還是兩人的聲譽:李澤楷在東南亞有豐富的投資經驗,而Peter Thiel有“點石成金”的創投經歷。他們的合作帶給市場很大的信心,如果做不好,就會失去市場的信任,這也是家族辦公室做SPAC最大的風險。

斯坦福大學分析了2019年1月到2020年6月之間合併的47只SPAC後發現,高質量與非高質量SPAC之間的差距巨大,且如果只關注12個月後的數據,則所有的SPAC的價格都在下跌,比較標普500指數在這期間上漲了+23.52%。同時,彭博追蹤的SPAC指數也顯示,從今年2月中旬高點算起,SPAC市值也已經大跌了21%。

SPAC存在的泡沫也已經引起了華爾街的警惕。今年以來,美國SEC不斷加強對SPAC的監管,發佈了多項關於SPAC的聲明,提示投資者注意SPAC可能存在的潛在風險,給SPAC降溫。

小編建議,家族辦公室要謹慎選擇投資標的,對投資標的進行充分的盡職調查,既是對投資人負責,也是對自己負責。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。