全球通脹警報拉響,買什麼資產才能守住財富不縮水?

消失的通脹將回歸,無人置身事外

當下,通脹風險已經成為全球市場共同關注的焦點。繼1.9萬億美元新冠紓困救助法案之後,3.31拜登又宣佈了2.25萬億美元的基建和經濟復蘇計畫。美國印鈔放水沒有按停的跡象,全球輸入型通脹預期再度升溫。

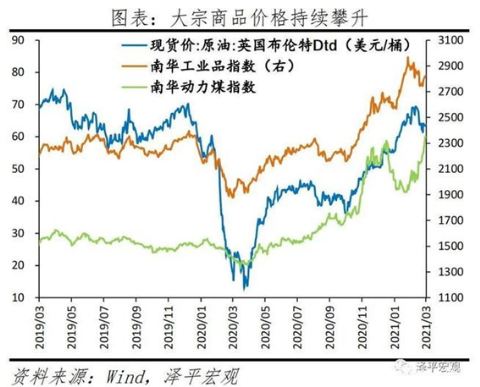

近幾個月來,隨著全球經濟復蘇共振、美元超發帶來的流動性氾濫,原油、有色金屬等大宗商品價格快速上漲,全球食品價格創下6年以來的新高。原材料漲價,生活用品價格跟漲,國內電視、冰箱、洗衣機等多種家電集體漲價。

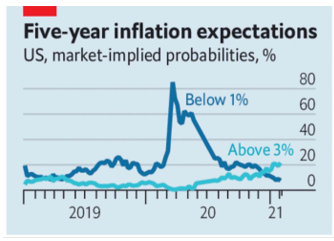

被稱為“全球資產定價之錨”的美國10年期國債收益率一路走高,一度飆升至1.75%,引發了美股和各類資本市場的大幅波動。未來5年美國年均通脹率突破3%的可能性已經達到了20%,遠高於美聯儲的目標值2%。

通脹兵臨城下,新興市場經濟體被迫採取行動應對。巴西、土耳其之後,俄羅斯央行也加息了。

全球一體化背景下,面對日益顯現的全球通貨膨脹壓力,沒有人能夠完全置身事外。站在通脹預期和流動性拐點上,“消失的通脹”正在強勢回歸。

誰將為通脹買單?

美元作為世界貨幣,國際上大宗商品和原材料都是以美元結算。美元超發帶來的通脹,全球都要為之買單。而全球性通脹,最終還是由普通人買單。

經濟學家米爾頓·弗裏德曼曾經講過“通貨膨脹永遠而且無處不在是一種貨幣現象”。通貨膨脹的本質是商品供給和需求的關係,太多的貨幣追逐太少的商品,表像是物價水準全面而持續的上漲。

簡單來講,就是錢多了,商品少了,物價高了。

通脹造成的貨幣貶值需要社會共同承擔,但並不意味著誰手裏的錢越多,誰受的傷害越大。恰恰相反,每一次貨幣超發所引起的通貨膨脹及資產泡沫,都是一次社會財富的再分配,貧富差距在財富轉移中持續拉大。

通脹背景下,貨幣貶值,資產價格上漲。富人的資金大部分配置在全球範圍的房地產、股票、信託等金融資產上;而中產的收入來源主要是工資,資產基本配置在房子裏,無力購買更多金融資產。

越多貨幣的湧入,越有利於推高金融資產價格,擁有金融資產的富人財富像滾雪球一樣不斷膨脹。而現金的購買力被稀釋,持有現金的普通人收入沒有太大變化,但生活成本升高,被變相徵收了“鑄幣稅”。

過去一年,全球股市大漲、房價連創新高、大宗商品價格飆升,但從中受益的是金字塔頂端持有資產的人,大部分普通人面臨著因經濟下行而惡化的就業環境和實際下降的收入水準。

如何守住財富不縮水

通脹是商品價格和資產價格的全面提升,所以對抗通脹有效的方法之一就是配置具有商品屬性的資產。在房住不炒的政策基調不變,銀行理財出現虧損,股市高波動高分化的背景下,我們需要投資什麼才能守住財富不縮水?

有效守富是存資產,而不是存現金

中國是世界第一儲蓄率大國,與其他國家相比,我國居民更偏愛存款。在大通脹時代,現金因購買下降而快速貶值。要想跑贏通脹,實現財富的保值,在合適的時機,將現金換成優質資產才是有效的守富方式。

中國的核心資產,主要有兩大類:優質股票和核心區域房產。以優質股票為代表的中國權益類資產或將替代房地產,成為超發貨幣的棲息地。

長遠來看,權益類資產的長期投資回報的表現遠遠領先於存款等資產,甚至不遜於過去的房產投資。權益類資產或正在迎來黃金十年,居民財富從儲蓄向金融資產搬家是大勢所趨。權益類資產將成為居民資產再配置重要的配置方向。

規避單一市場風險,多元化配置家庭資產

在全球範圍內分散配置資產,能夠有效規避單一市場經濟下行、政策轉變等系統性風險,享受不同國家的增長紅利,提升資產的整體抗風險能力。

據統計,在過去的幾年裏,高淨值人群在境外投資的比例幾乎增長了一倍,尤其是可投資資產高達1個億的超高淨值人群。高淨值人群已經先人一步,開始擁抱全球化資產配置時代。

在眾多全球化資產配置類型中,優質不動產更為高淨值客戶青睞。一方面,相對於海外股票、債券等需要極高門檻的投資類型,房產更易於操作且風險相對較低。另一方面,房產投資在保值升值的同時還能創造租金收益。

機構報告顯示,日本、泰國等地區樓市景氣度持續回暖。尤其是日本,作為世界一流的經濟強國正成為海外房產的投資熱地。整個2020上半年,日本商業不動產吸引投資1.6萬億日元,相當於150億美金,排名世界第一。

放眼全球,核心城市的房產向來是抵禦通脹的優選之一。將海外不動產納入資產配置組合,能夠增強資產組合的多樣性和穩定性,避免單一市場、單一貨幣體系下帶來的財富縮水風險。

全球一體化背景下,面對強勢回歸的全球通脹,無人可置身事外。只有借助專業機構的力量,擁抱硬核優質資產,分散資產配置,提升家庭財富的整體抗風險能力,才有可能打贏這場資產保衛戰爭。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。