人民幣面臨巨大的升值壓力

如何衡量一個國家的匯價是高估的還是低估的?

經濟學上有一個指標,叫“巨無霸指數”。

“巨無霸指數”是什麼意思呢?

這裏的“巨無霸”指的是麥當勞巨無霸漢堡包。

按照購買力平價理論,

你在美國買一個漢堡包的價格,應該在和其他國家買一個漢堡包的價格是一樣的。

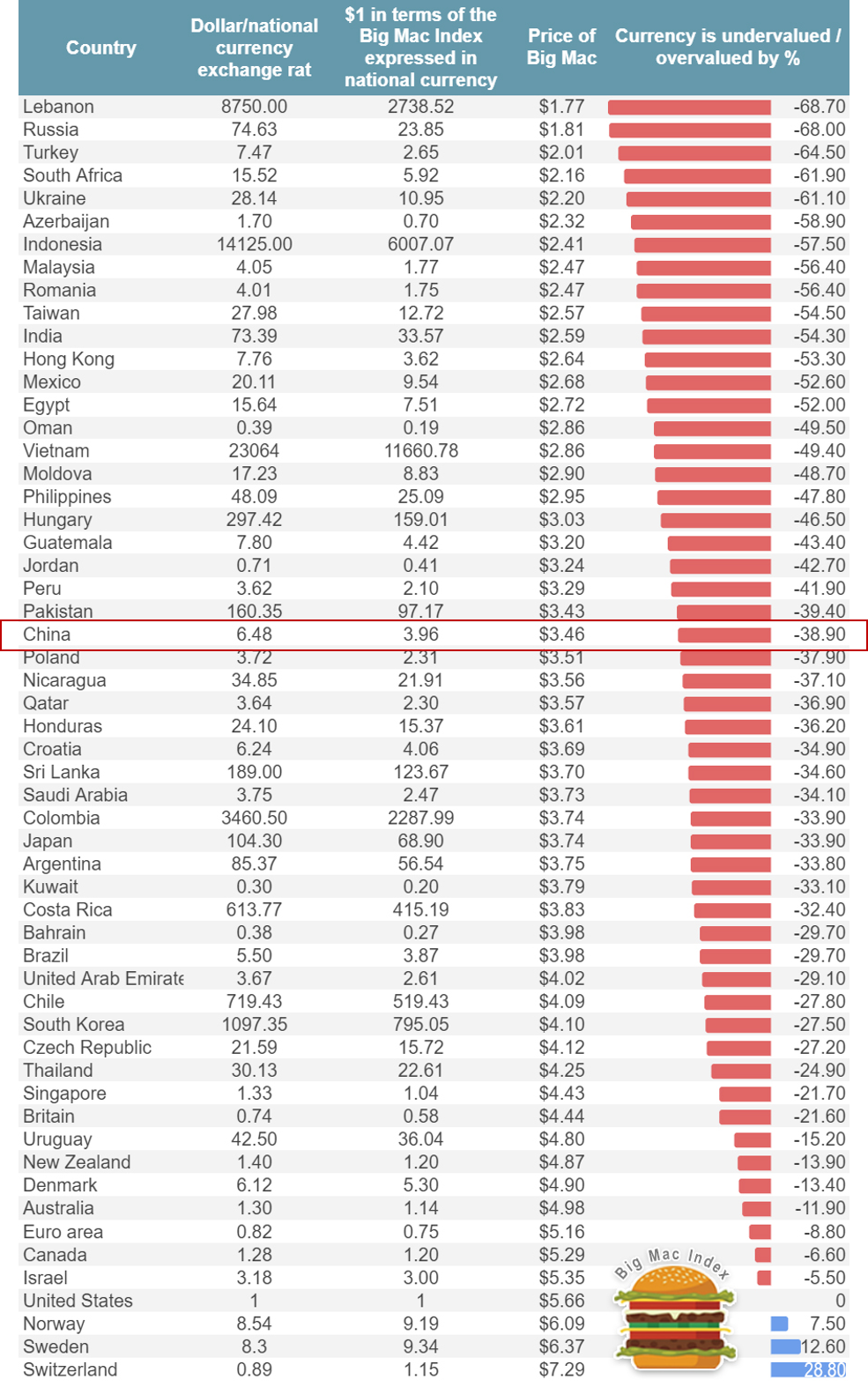

比如你在中國買一個巨無霸漢堡包的價格是22.4元人民幣,你在美國買一個漢堡包的價格是5.66美元,人民幣的合理匯率是3.96:1。因為22.4除以5.66剛好等於3.96。這就算出了人民幣的購買力,4人民幣大概相當於1美元的購買力。

而我們目前官方的匯率,6.5人民幣兌1美元,可以算出來人民幣被低估了40%。按照巨無霸指數,中國的國力要比現在表現出來的強很多。

下圖是2021年一季度的巨無霸指數,按照這張圖,我們可以看到除了瑞典瑞士挪威等少數國家,絕大部分的國家匯價是被低估的。

我們經常會去不同國家旅遊,如果你想讓你的錢花得更值當,應該選擇匯價比人民幣低估更嚴重的國家,例如越南馬來西亞菲律賓印尼等國家。你花起錢來更有富人的快感。

1、巨無霸指數的質疑

有朋友會質疑,麥當勞巨無霸僅是一個食品的價格,用它來廣泛替代物價是否合理?我認為還是合理的。

因為麥當勞巨無霸的價格不是食物的價格,它更反映一個城市的綜合成本。

你把巨無霸的價格拆開來,這裏麵包含了食材的成本,店租的成本,人工的成本,城市裏用水用電的成本,除此之外還有經營者的利潤,政府的稅收。作為食材的巨無霸實際上只是巨無霸價格裏面很小的組成部分。

巨無霸是作為普通市民中午的工作餐,它在市民收入的支出比例中,也是比較恒定。所以巨無霸指數作為物價指數,反映的是城市生活的綜合成本,有它科學合理的一面。

2、低估的人民幣和放水的美元

按照購買力平價理論,人民幣是被低估的,這是我們第一個結論,但不是我們今天的重點。

我們今天的重點是美元,放水的美元。

最近和海外的朋友聊天,很多人在2020年的投資基本上是翻倍的收益。無論是特斯拉、比特幣還是一些中概股在2020年都翻了好幾倍。我問他們現在海外市場的投資邏輯是什麼,他們都不約而同的告訴我同一個邏輯,美聯儲放水,大家不想持有美元,都想把美元換成其他資產,所以只要它是個資產,價格就暴漲。

連普通老百姓都感覺到手頭美元的貶值壓力,可見美聯儲的這波放水是多沒節操。

去年3月美國國會立法通過的經濟刺激計畫,一出手就是2.3萬億;

去年12月,特朗普下臺前,又追加了9000億;

今年3月,拜登一上臺,大手一揮就是1.9萬億。

三次加總5.2萬億,單位不是億,而是萬億,而且是US dollar!這5.2萬億US dollar從哪里來呢?全都是央行印出來的!

央行的資產負債表規模,一般用來刻畫基礎貨幣的投放量。央行資產負債規模越大,就代表向經濟投放越多的貨幣。貨幣投放越多,貨幣就越貶值,物價和資產價格就越要往上漲。

2019年年底美聯儲的資產負債表只有4萬億美元,但到今年已經去到了7.5萬億美元,一年多暴增了3.5萬億,增幅達到驚人的87%!除了美國以外,其他主要的經濟體也在瘋狂印鈔!

歐元區基礎貨幣增加了53%,日本增加了23%,印度增加了36%。所謂央行放水,萬物暴漲!

數據來源:公眾號:財主家的餘糧

3、克制的中國央行

在這波全球央行大放水的潮流中,卻有一個國家獨樹一幟。沒錯,就是我們中國。在全球經濟體中,我們央行是少數最為克制的央行。去年初到現在我們的基礎貨幣只增加了4.3%,是其他國家的零頭。所以我們央行行長易綱,在面對各種海外媒體採訪都是很有底氣的。

我們沒有採取零利率甚至負利率,也沒有實施量化寬鬆政策,是少數實施正常貨幣政策的主要經濟體之一,一直以來也沒有“大水漫灌”。

那問題來了,當低估的人民幣,克制的中國央行,遇到發大水的全球貨幣,會發生什麼事情?

4、既賺息差又賺匯差

你可以設想一種情景,周圍都是水位暴漲的河流,你是地勢低窪的一塊小盆地,當河流的水位漫過堤壩的時候,會是什麼樣可怕的情景。我們人民幣本來就是低估的,美國這波5.2萬億的大放水之後,人民幣的低估會更加厲害。全球聰明的投資者都會思考這樣一個問題:我為什麼不用注水的美元,換你實實在在的人民幣資產呢?

實際上已經有投資者在行動了。

根據外匯局的統計,2020年外資淨增持境內債券規模1861億美元。1861億美元是什麼概念,它占外資持有境內債券存量規模的36%。就是說在外資持有債券的整個盤子中,三分之一以上是2020年一年買進的。全球投資人都在增持中國債券。在這新增的1861億裏面,有四分之一是境外央行持有的。連國外央行也來分食中國這個蛋糕。

這些境外投資者早就打好算盤,首先中國債券的利率高於境外債券利率。境外動不動就是零利率負利率,中國這邊最少都會有兩三個點的息差。他們可以穩穩地賺到利差;第二個還能賭人民幣的升值。中國央行如果不提高人民幣匯率,境外資產湧入的後果就是外匯占款增加,央行要向國內被動投放人民幣,國內就會有通貨膨脹壓力。

中國央行如果想控制物價,最好的辦法是升值人民幣。那他們既能賺息差,又能賺匯差,一魚兩吃。

5、保物價還是保匯價

除了境外投資人會博弈中國央行的政策。中國境內的出口企業也會博弈央行的政策。出口企業看到人民幣匯價被壓低,他們會拼命的出口。

這就造成貿易順差會不斷擴大。

3月7日,中國海關總署公佈了2021年1-2月中國外貿交易的部分數據,貿易順差達到驚人的6758.6億元。比疫情之前的2019年高了1倍多。

從外匯局公佈的銀行結售匯順差也是驗證了同樣的趨勢。2021年1-2月銀行累計結售匯順差是4454億元人民幣,已經占到去年全年結售匯順差的40%以上,增速明顯。

順差擴大會導致央行外匯占款增加,外匯占款增加又會導致央行被動向國內投放人民幣。投放人民幣又會導致境內的通貨膨脹。

央行面臨著保匯價還是保物價的兩難選擇。

6、結論

我的這篇文章的標題叫做人民幣面臨巨大的升值壓力,為什麼這麼取?因為很多人只看到了,美聯儲放水,萬物暴漲的一面,沒看到我們央行還可以通過升值人民幣來減緩對物價的衝擊。

在人民幣升值這一主題下,我們也能找到很多投資機會。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。