家族企業長青的秘密

在家族企業治理過程中,家族企業本身的複雜性要求將家族成員和家族企業中涉及的不同角色進行區分,並平衡好各個角色的不同利益需求。本文在家族企業治理傳統“三環模型”的基礎上,將“控制權”作為第四環單獨考慮,形成“四環模型”,進一步明確和細分家族企業治理中可能涉及的角色,助力企業家完善家族企業治理,實現家業長青。

01.治理模型的演變

作為世界上一種常見的企業形式,家族企業是將家庭和工作合二為一的組織機構。國內學者普遍認為家族持股比例達到一定程度,對企業有控制權或足夠影響力時,該企業是家族企業。與普通企業治理相比,家族企業治理更為複雜,原因在於其成員可具有多重身份,對企業決策有著複雜影響,從而影響企業治理。

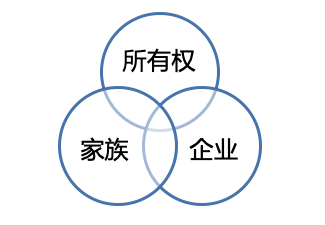

將家族企業作為系統進行研究始於20世紀六七十年代,最初的模型指出家族企業由兩個相互重疊的子系統構成,即家族與企業(又稱“兩環模型”)。同一個體經常需要同時扮演家族成員和企業員工/管理者兩種角色。20世紀80年代,學者將“企業環”進一步分為所有權和管理權兩個子系統,將企業股東和企業雇員區分,形成企業、所有權、家族相互重疊的“三環模型”,生成7個區域,即家族企業成員可能的7種角色。具體如下:

·家族成員

·外部投資者(非家族成員或企業雇員)

·企業雇員(非家族成員或企業股東)

·家族股東(既是家族成員又是企業股東)

·員工持股者(既是企業雇員又是企業股東)

·家族雇員(既是家族成員又是企業雇員)

·既是家族成員又是企業股東還是企業雇員

然而,伴隨法律、企業管理工具不斷發展,在實踐中出現了大量所有權(持有股份)和控制權(實際控制企業)分離的情形。如通過代持協議、投票權委託、同股不同權、合夥企業持股、金字塔持股等方式產生了許多隱名或間接股東。名義上隱名股東本身並不持有股份,不具有所有權,他們通常通過協議安排甚至自身家族影響力來控制企業,雖不具備股份所有權,但對企業重大事項有決策權,而間接股東通常用金字塔結構間接控制企業。事實上,企業普通股東和具有企業控制權的股東往往不是同一人且利益需求並不一致。同時,在三環模型的“企業環”中,企業雇員和企業控制者的角色並未區分,而現實中企業控制者和企業普通雇員通常不是同一人,利益需求亦不一致。

因此,在分析家族企業治理時,可以進一步細分“所有權環”和“企業環”角色,將企業實際控制人、企業股東、企業雇員區分。其原因在於上述三種角色在做出企業或家族經營決策時所考慮的因素並不一致,大多數企業股東注重企業分紅(尤其是不參與企業經營的普通股東甚至考慮出售股權獲取現金),企業控制者注重企業長期健康發展,企業普通雇員更看重企業短期利潤及其對工資獎金的影響。

02.什麼是“四環模型”

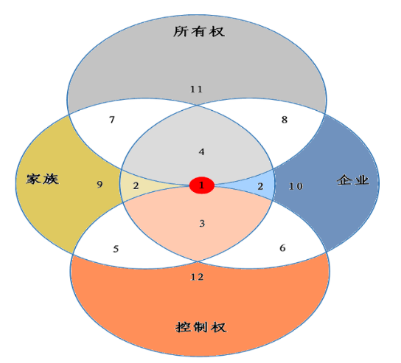

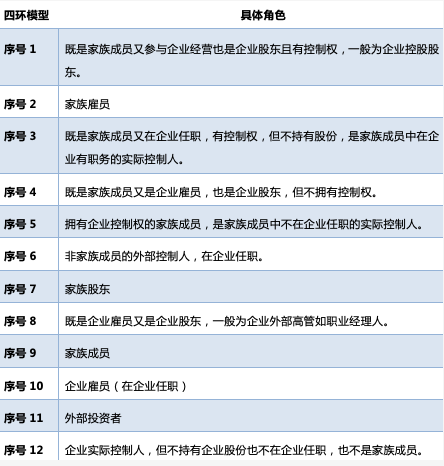

“四環模型”中,家族企業共由4個子系統組成,即家族、企業、所有權、控制權。4個區域相互重疊,形成12個區域。家族環代表家族成員,企業環代表企業雇員,所有權環代表企業股東,控制權環代表企業實際控制人。具體如下:

注:本圖由深圳建行洪榕協助完成

四環可對應四個象限,將“四環模型”中的12類角色與企業之間的關係分成四類:對企業的控制權(控制權環)、經營權(企業環)、所有權(所有權環)、受益權(家族環)。

基於不同家族成員的需求,可利用家族信託等財富管理工具對企業的經營權、受益權、控制權、所有權完全分離,實現不同目標。部分家族成員或企業雇員是信託受益人,通過信託受益權享受企業利益(如分紅或將來可能分得的企業股份等),信託受託人享有企業所有權持有企業股份,企業高管(通常是外部職業經理人,可持有少量股份)經營企業,企業控股股東或實際控制人控制企業。

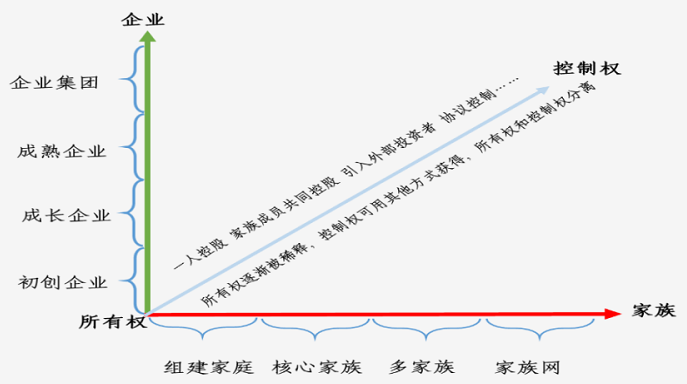

“四環模型”下的家族企業全生命週期演變

如上圖所示,在“四環模型”中加入時間因素,將家族和企業生命分為四個時期,包括探索期(剛剛組建家庭,開始創業)、成長期(有孩子,形成核心家族,企業快速成長)、成熟期(形成多個家庭,企業逐漸成熟)、持續發展期(家族人脈、網路日益發達,家族價值觀逐漸形成,企業進一步擴張、發展、轉型,形成企業集團,並在後續發展過程中經歷企業交接)。

隨著時間移動,模型中的不同角色需求也在不斷演變和相互影響,可能實現家族網路和大型企業集團,家族成為企業長期穩定發展的重要、特殊資產,為企業持續發展貢獻重要的人脈資源和影響力,持續掌握對企業的控制權或在企業擔當要職,決定著企業發展方向;也可能出現家族成員對企業發展出現負面影響,家族企業所有權被稀釋,且失去控制權,經營權亦被外部經理人掌握,家族成員不再對企業擁有足夠影響力,此時家族企業轉為普通社會企業。

03.對延續家族企業的啟發

在家族企業治理理論中把“控制權”因素單獨考慮,將持有股份但不具備控制權、不持有股份但具有控制權、持有股份且具有控制權三種角色區分,將企業普通雇員和企業控制者區分,更全面細緻深入地分析出家族企業成員可能扮演的多種角色及其對家族企業治理的複雜影響,有利於把握家族企業成員間的複雜關係,在治理過種中精准決策,提高家族企業整體治理水準,並為家族長久掌控企業清除障礙。

具體來說,企業治理的核心問題是通過股權架構設計來平衡企業中不同角色的利益關係。根據“四環模型”,可以將家族企業治理歸納為平衡“四環”之間的利益,即企業實際控制人、企業雇員、企業股東、家族成員四者的關係。與普通企業不同,家族企業多了“家族環”,家族成員在企業發展中扮演重要角色,因此家族企業治理更多考慮的是如何平衡上述四者關係達到家族持續控制企業或保持對企業的足夠影響力,實現家族企業持續經營甚至代代相傳,而不僅是平衡股東、董事、高管之間的關係。當四環發生交叉,便演變出12種角色,筆者認為其中最需要關注和平衡的是家族成員中實際控制人、控股股東和普通家族成員(家族股東、家族雇員)之間的關係,以及家族成員與外部職業經理人(CEO等)、外部投資者之間的關係。

除了極少數家族企業創始人由於家族成員缺乏有能力的接班人、企業發展資金需求等原因希望將家族企業社會化外,多數企業家還是希望自己一手創辦的企業能代代相傳。因此,在治理過中,就要注意平衡好上述關係,否則會危及家族企業延續:

有的家族企業創始人對企業經營熱情不減,遲遲不願意交出企業控制權,可能會引發家族矛盾,對企業發展造成負面影響,甚至導致企業被迫出售。

有的家族企業由於家族內部缺少具備企業經營能力的繼承人,將企業委託給外部職業經理人經營。但所托非人,外部經理人利用股權稀釋和董事會投票權等手段控制家族企業。

有的家族企業由於發展擴張,需要資金支持,選擇上市。然而上市意味著家族成員持有的股票可交易性大幅提升,所有權被稀釋和轉讓的可能性極大地提高,如果缺乏一套可行的家族企業治理機制,家族成員極有可能被惡意收購者說服將所持股份售出,導致家族股份不斷被稀釋。可見,若沒有提前將股權架構設計到位,家族也可能失去對家族企業的控制權。

此外,伴隨家族成員增長和股權繼承,每個家庭或每個家族成員持有的股份不斷被稀釋,也可能會給外部投資人機會惡意收購、控制企業。例如愛馬仕由於家族成員數量多、股權分散,遭遇LVMH在公開市場不斷買進股票意圖發起惡意收購。後來愛馬仕家族成員團結一致設立可以優先購買家族成員股票的家族控股公司,才穩定了股權結構和公司經營。

綜上所述,若不提前規劃、平衡“四環”關係將會對家族、企業延續造成很大挑戰。因此,企業家在進行家族內股權財產安排以及引入外部投資者時應提前做好股權架構設計,平衡“四環模型”當中本企業可能涉及的角色之間利益關係,包括家族成員內部關係和家族成員與外部經理人、投資者關係,才能更好地治理企業,讓家族企業發展少一些不必要的障礙。

例如,通過家族憲章約定培養家族成員形成將家族利益放在個人利益之上的優良習慣,助力家族價值觀的形成和延續;通過家族辦公室幫助家族進行財富架構頂層設計,打理財富和日常事務;通過金字塔持股結構、公司章程約定、股權協議約定等方式將所有權與控制權分離,雖然所有權被稀釋,但家族仍保留控制權;通過家族信託將所有權、控制權、受益權、經營權分離,降低所有權在信託有效期內被稀釋的風險同時可選拔勝任者管理企業。只有提前規劃和平衡好“四環”關係才能有效助力家族延續、企業長青。

作者| 唐瀟瀟

來源| WEALTH財富管理

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。