冰山模型or金字塔模型,高淨值人群如何跨週期生存?

相較於工薪家庭,高淨值人群在考慮投資或規劃時所使用的時間維度往往會放大到數十年甚至百年之後,同時,由於投資規劃時跨越了如此漫長的一段時間,高淨值人群最關心的問題在於在此期間如何跨週期生存。

所謂跨週期,主要是指跨越經濟週期和通脹週期,這兩個週期中面臨的風險主要來自於社會和市場這兩個宏觀意義上的大環境,而他們實際上不可抗的,也就是說應該順勢而為,尊重規律。

順應經濟週期波動性規律

首先從經濟週期來看,根據康波週期理論,整個經濟週期的跨度大概在50到60年,期間我們可以利用經濟週期中的機遇達到不斷積累財富的目的。而目前在中國,由於經濟發展速度較快,經濟週期運行的時間被大大縮短,通常只有十年左右。在經濟週期周而復始的運作下,機遇與風險。

對於工薪階層來講,一方面需要控制欲望,在自己能力範圍內理性地投資;另一方面則需要勤儉節約,在經濟蕭條時,留有保障基礎生活的資金,那麼跨越經濟週期並非難事。

而對於企業跟機構來講,從歷史數據來看,大多數機構都沒能夠通過經濟週期的考驗。據統計,從1776年到現在,經歷了200多年歷史還依然存在的組織只剩76個,其中學校70個,宗教組織6個,在漫長的歷史長河之下,關門、停業、並購、轉讓,成為企業的最終的宿命,無法真正跨域經濟週期。

同理,對於高淨值人群來說, 要想跨越經濟週期需要非凡的智慧理念支撐。根據一位知名企業家的經驗分享,大致可以總結為以下三點:

第一,順勢而為,不逆勢而動;也就是說,需要順應經濟週期的發展規律,而不要想著改變規律,對抗規律;

第二,不越雷池,不退維穀;遵紀守法是基本的行為準則,緊守最後的底線,與此同時,留有後路,不要讓自己陷入絕境。

第三,禮讓三分,利讓三分;朋友是成功道路上不可或缺的因素,放棄眼前的蠅頭小利,換就長期的合作關係,共創長久的互利共贏局面。

解決通脹週期的資產保值問題

另一個影響財富的風險因素則是通脹週期。通脹週期的問題主要影響的是資產的管理,更準確地說,體現了在時間跨度上的隱形通脹和貨幣貶值的問題。對於高淨值人群來說,相較於額外的收益,更重要是現有資產的保值。從十年前的物價及房價水準,我們就可以清楚認識到貨幣貶值的影響,進而更深入理解通脹週期。

使用分散投資和長期投資抵禦兩大週期

面對經濟週期和通脹週期這兩大風險因素,可以使用分散投資和長期投資的戰略,這兩個戰略的出發點都在於防範風險,而風險防範意識對於投資者來說是最基本的要求。關於分散投資、長期投資可以通過兩個財富管理模型來介紹。

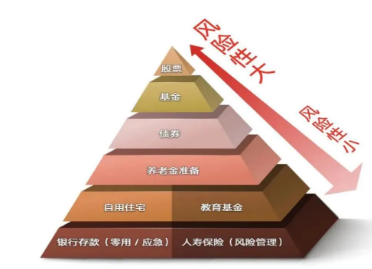

金字塔模型

金字塔模型比較適用高淨值人群,是一個正三角結構:從下往上看,金字塔最底層的資產類型為是長期且安全的投資品類,比如國債、人壽保險這種。中間層為長期持有的固定資產,如房產、收藏品和藍籌股。就房產而言,物價上漲時,房租也會漲;股票也是如此,物價上漲,各領域龍頭企業的分紅也會上漲,這就形成一個有效對沖,可以在長週期中抵禦通貨膨脹。

再上層則是流動性資產。高淨值人群具有較強的杠杆能力,因此流動性資產無需配置太多,一般設定為足夠家庭半年生活費的現金和現金等價物即可。最上層是風險投資類資產,比如股票、私募產品甚至比特幣,具有高風險,高收益的特徵。

除此之外,物理空間的分散投資也是高淨值人群抵禦週期風險的重要配置方式,即全球資產配置,如美元保單、港股美股、海外地產等等。但是海外投資要注意匯率風險。由於我國外匯管制的存在,高淨值人群需要利用好跨境架構,平衡海外資產配置,從而真正做到長期投資,分散投資,降低經濟週期及通脹週期中的風險。

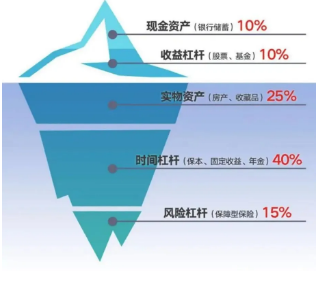

冰山模型

冰山模型更適用於普通家庭。資產配置就像冰山,冰面以上的部分只占較小比例,由現金儲備和收益杠杆構成。現金儲備主要是指銀行存款,收益杠杆是指股票、基金類產品,總比例不超過總資產的20%。冰山下麵的部分,首先是實物資產,如房產、收藏品等,比例是25%。其次是時間杠杆資產,最典型的是國債、固定收益類投資、長期持有藍籌股、投保分紅型年金保險,這部分的比例要占到40%以上,特點為投資時間長、安全、收益固定。最後是風險杠杆,即保障型保險,如意外險、高額人身險、重大疾病險這類保費低,保額高的產品,占比15%左右,配置目的是花費小錢來抵禦風險,尤其針對普通人的抗風險能力不強的特點。

普通家庭的資產就像一座冰山,海平面以上是流動性較好的現金類資產,但也比較容易被消費掉,抗風險能力很弱,就像冰山的上面部分,風吹日曬,容易蒸發。當冰山的上面部分蒸發時,下麵部分就會浮上來。

也就是說,人們會通過變現其他的資產來彌補現金的損失,其中的變現順序首先是抵押或變賣固定資產。因為變賣這部分資產不會影響生活,還有機會買回來,抵押的利息也不高。其次,是動用時間杠杆,如養老金、教育金等等,但會對其複利作用造成嚴重的影響。最終,是風險杠杆相關的產品,即保額高的產品,它們能夠幫你守住家庭經濟來源的底線。

總結

總而言之,這兩個模型描述了針對不同人群的資產配置比例的原則,作為投資者,我們一旦領悟其中的原理和需求,並在自己的投資規劃中切實踐行,那麼今後無論是經濟週期還是通脹週期來臨,我們都可以從容應對,通過分散投資、長期投資的方式,對抗未來長週期內的不確定性,保障資產不受到減值,將風險降到最低。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。