因資訊披露,去年仍有1070億歐元離岸稅收被追繳!

背景

2021年2月,OECD秘書長向二十國集團財長和中央銀行行長提交了一份稅務報告(OECD SECRETARY-GENERAL TAX REPORT TO G20 FINANCE MINISTERS AND CENTRAL BANK GOVERNORS, 下稱“報告”),總結了目前在一些關鍵國際稅收問題上取得的一系列進展。

報告分為兩部分。第一部分專門探討OECD國際稅收議程範圍內的事項,第二部分總結了稅收透明度和資訊交換全球論壇(以下簡稱“全球論壇”)過去一年來取得的主要成績。

協議濫用(treaty shopping)變得不再可行。《實施稅收協定相關措施以防止稅基侵蝕和利潤轉移的多邊公約 》(the Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting,“MLI”)覆蓋了1700份雙邊稅收協議,其中近650份協議已在2021年1月1日前生效,其餘1200份協議亦將相繼生效。

跨國公司已變得愈來越透明。自2016年來,國際稅收裁定(tax rulings)資訊交換已超30,000多次。此外,90多個司法管轄區通過國別報告(Country-by-Country reports ,“CbCR”)可就跨國公司的行為、收入和資產等進行資訊交換。目前,各司法管轄區間已簽署2,700份多份CbCR雙邊協議。

在稅收優惠機制方面,80個司法管轄區修改或廢止了近300份稅收協議,以避免對跨國公司的國際業務雙重徵稅。目前,OECD的全球論壇有162個成員國和司法管轄區,仍將繼續推動打擊離岸逃稅。

在自動資訊交換(Automatic Exchange of Information, “AEOI”)方面,100個司法管轄區加入了AEO機制,且其法律架構大部分都合規和大體合規。

在經申請而進行的資訊交換(Exchange Information on Request,“EIOR”)方面,162個國家和司法管轄區全部加入了該機制。其中,實益所有人資訊的交換是重中之重。

01、資訊交換:1070億歐元的“稅收收割機”

最讓人驚歎的是,由於跨境資訊交換和離岸稅收調查,2020年竟然有「至少1070億歐元」被各國稅務機關徵收!

其中,290億歐元來自發展中國家,所占比例超過27%。

如此巨額的稅收收入,主要得益於自動資訊交換機制下的CRS。通過全球透明標準的實施,在2019年有8400萬金融帳戶的資訊被交換,所涉資產超過10萬億歐元。儘管2020年的最新統計數據,尚未公佈,但報告指出:預計將會更高( can be expected to be even higher)。

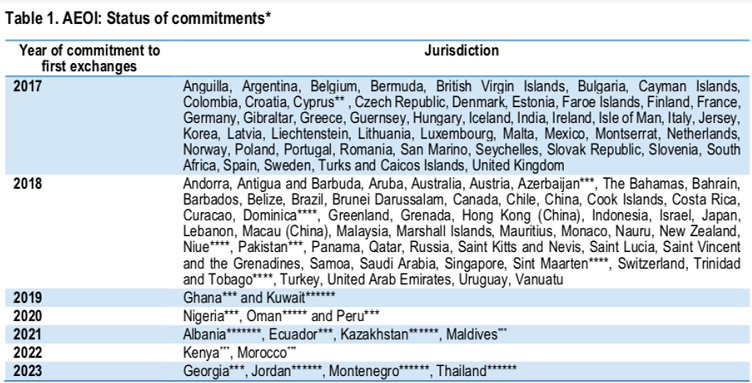

02、115個司法管轄區加入自動資訊交換機制(AEOI)

到2023年,將會有115個司法管轄區加入AEOI機制。那麼,相應地,通過該機制追繳的稅收金額也將持續攀升。下表是承諾加入AEOI的司法管轄區最新情況。

✪其中,BVI、開曼群島、根西島、愛爾蘭、澤西島、列支敦士登、盧森堡、馬爾他、塞舌耳、英國等,是2017年最早一批首次進行CRS資訊交換的司法管轄區。

✪巴巴多斯、巴哈馬、中國、中國香港、日本、中國澳門、馬紹爾群島、毛里求斯、巴拿馬、薩摩亞、新加坡、瑞士等司法管轄區則緊隨其後,已於2018年進行自動資訊交換。

✪陸續地,到2013年,將會有115個司法管轄區可以進行CRS資訊交換。值得一提的是,美國和中國臺灣游離於AEOI機制之外,或許這會成為跨境籌畫的一個“燈下黑”地帶?

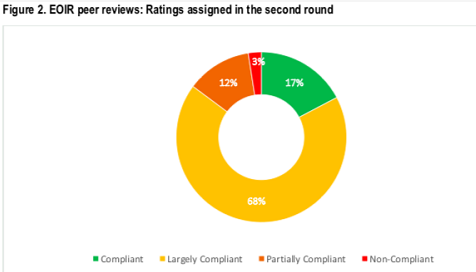

03、162個司法管轄區加入經申請而進行資訊交換(EIOR)

如前文所說,已有162個全球論壇的成員承諾經申請而進行資訊交換。僅在2019年一年,通過EIOR機制交換的申請便有「300,000個」。其中,實益所有權人資訊將是EIOR機制下資訊交換的重中之重。

針對EIOR,全球論壇已經完成了第一輪和第二輪的同儕評議(peer review),85%的司法管轄區都獲得了滿意的評議結果(合規或大體合規),只有12%的司法管轄區被評為“部分合規”,他們是:巴巴多斯、多米尼克、利比理亞、馬爾他和塞舌耳;其餘3%(僅有安圭拉)為不合規。

根據第二輪同儕評議的結果,經申請而進行資訊交換在回饋時間上有所加快,70%左右的申請都能在「180天」內得到回饋,而這也成為司法管轄區在評議中是否能夠被評為“合規”的一個重要指標。

所以,如果您或您客戶要做稅收籌畫的話,180天也會成為一個很重要的調整時間段。

04、宏Sir觀點

◉在後疫情時期的2021年,OECD將會繼續推動各項資訊交換和國際反避稅合作,這將會給BVI、開曼群島等離岸金融中心戴上更多的“緊箍咒”,增加跨境投資成本。

◉特別是對實益所有權人資訊的交換,將會對離岸公司和離岸信託構成較大的衝擊,而這無疑會影響到跨境投資者對離岸司法管轄區和SPV的選擇和調整。

◉比如,因為經濟實質法的推行,我們從去年開曼離岸基金遷移和香港有限合夥基金(Limited Partnership Funds, “LPF”)實施中,可以明顯感知到市場變化對是SPV選擇的直接影響。

◉無論如何,相信沒有哪家跨國公司願意為資訊交換而多出的1070億歐元的跨境稅收“貢獻更多力量”。畢竟,稅務機構多征的,便是跨國公司失去的。“逆全球化”潮流下,跨境投資正變得成本高企、越來越難。

◉接下來,全球範圍內會有何種新離岸投資工具出現,或者不同離岸司法管轄區間有何競爭趨勢的變動,我們都尚無法預知,只能拭目以待並緊跟形勢,審慎評估、及時調整。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。