關於養老,99%的人不知道這兩件事

今年的兩會已經接近尾聲,關於2021年政府工作報告的解讀,相信大夥也看過不同的版本,肯定也對兩會的重點內容有所瞭解。

今天我們就來聊聊2021年保險行業的關鍵字:養老

為什麼“養老”成為2021政府工作報告的關鍵字之一?

這就不得不說到這兩年引起廣泛熱議的養老問題,我國的養老問題形勢很嚴峻,因為老齡化和少子化趨勢,以及“421家庭”結構,靠退休金或“養兒防老”就可以安度晚年的想法,已經不現實了。

01.人口老齡化及少子化趨勢導致的養老金困境

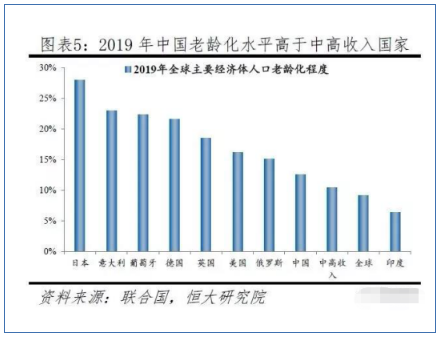

中國的人口老齡化形勢比我們想像中的嚴峻,從發展趨勢看,我國的老齡化速度和規模前所未有,2022年將進入占比超過14%的深度老齡化社會,2033年左右進入占比超過20%的超級老齡化社會,之後持續快速上升至2060年的約35%。

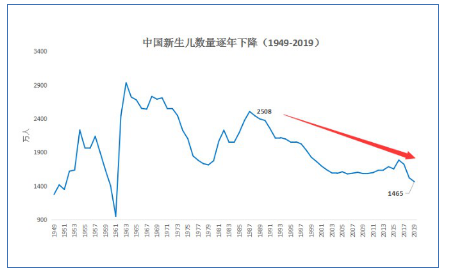

根據根據WHO統計,從1950年到2020年,中國女性的生育率從6.11降到1.69,出生人口持續下滑,2019年我國出生人口1465萬人,創下2000年以來的最低值,預計2030年出生人口將降至不到1100萬。

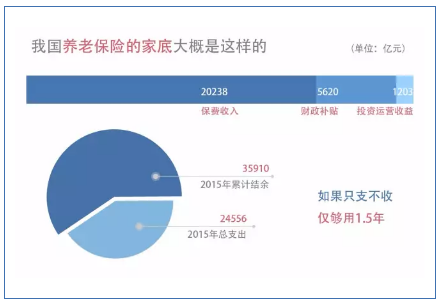

“老齡化+少子化”帶來的一個最直接的衝擊,就是國民的養老問題,養老金池子收不抵支。

我們常說的養老金,即養老保險,名義上是叫保險,本質上是一種轉移支付,是從勞動人口中徵收一筆錢,支付給同一時期已經退休的人。

也就是說,我國現在的養老金制度,是現收現付制,打工人每個月繳納社保的養老保險部分,其實是在供養這個時代的老年人,而不是為自己的將來養老存錢,而這批年輕人將來的養老錢,很大程度是需要下一代年輕人來提供。

但隨著經濟發展,養孩子的成本支出成為一個家庭沉重的經濟負擔,許多大城市工作的年輕人的生育意願越來越弱。

少子化趨勢,未來的年輕人越來越少,但是老年群體數量龐大,如果沒有足夠的年輕人繳納社保,老年人的退休金來源也將慢慢枯竭。

根據IMF的人口模型預測,預計到2050年,每3.3個中國人中就將有1個是65歲以上的老人,而2050年恰恰是第一批85後退休的年份。

所以,人口危機如果無法得到及時解決,80後、90後們首先會受到巨大的衝擊。

02.“421家庭”結構讓這屆年輕人難以承受養老之重

中國從1979年開始獨生子女計劃生育政策,這個政策導致80後、90後們獨生子女的比例很大,當雙獨子女結合組成一個新家時,很容易陷入“421家庭”結構的困境裏,一對青壯年夫妻通常要照顧4個老人以及1-2個孩子,這樣的養家養老壓力,是讓人難以承受之重。

獨生子女結婚後,特別是人到中年,精力有限,有自己的家庭和孩子要照顧,工作還可能面臨中年危機,還得照顧4個老人,這樣撲面而來的生活高壓,有多少普通人可以承受的來呢?

非獨生子女雖然面臨的養老壓力沒雙獨子女家庭那麼大,但是上有老下有小,即使有手足幫忙分擔,壓力依舊不小。

03.解決養老問題刻不容緩

面對這樣嚴峻的形勢,政府也在不斷出臺相關措施來應對:

▍延遲退休

“十四五”規劃明確提出“實施漸進式延遲法定退休年齡”;李克強總理所作的2021年政府工作報告中指出,實施積極應對人口老齡化國家戰略,以“一老一小”為重點完善人口服務體系,推動實現適度生育水準,逐步延遲法定退休年齡。

老齡化、少子化其實是國際社會面對的一個共同難題。美國預計在2050年退休年齡延長到68歲,2075年達到69歲;日本政府已進一步上調公共養老金開始領取年齡,從65歲提高到67歲至68歲;全球30個主要國家中,退休年齡或公共養老金開始領取年齡普遍都在65歲以上,而且越來越多的國家實施男女同齡退休。

老齡化和少子化都是不可逆轉的趨勢。老年人占比高,社保壓力大,現存的養老金難以應對養老危機,而對於大部分人來說,光靠社保養老金來養老,不僅難以負擔日常生活,對於老人特別需要的養老照護等費用,也將成為很大的負擔,從長遠來看,延遲退休已經刻不容緩。

延遲退休年齡從國家層面上講,能夠減緩撫養比迅速提高的趨勢,擴大勞動力供應量,緩解社保養老金的壓力;從參保人角度講,養老保險待遇計發是多繳多得,晚退休,參保人員能享受工資增長帶來的好處,提高個人的養老金水準。

▍健全多層次社會保障體系

我國現行的養老保險體系是三支柱的養老保險體系,第一支柱基本養老保障,包括城鎮職工養老保險和城鄉居民養老保險,第二支柱職業養老保障,包括企業年金和職業年金,第三支柱個人養老保障,當前試行個人稅延型養老險。

在我國目前的養老金支柱體系中,第一支柱的“基本養老保險”即社保,一支獨大,雖然覆蓋人群廣,但平均替代率不超過45%,僅能提供養老生活保障。

第二支柱“補充養老保險”,因為中小民企的企業年金覆蓋率有限,職業年金僅適用於機關事業單位職員,所以第二支柱惠及人口較少,也難以突破覆蓋面小等困境。

第三支柱個人商業養老金,人們可自願參與,由市場主體運營、帳戶資金歸個人,具有激勵性強、透明度高、靈活性好等優點,可以彌補一二支柱的不足,有效解決養老金問題。

然而對標美國養老金結構可以發現,我們國家的養老金保障水準低,第一支柱占比過高,第三支柱缺位。

所以第三支柱個人養老金的發展至關重要。

2021年政府工作報告在今年“加強基本民生保障”的工作任務中提及,“推進養老保險全國統籌,規範發展第三支柱養老保險。”

“養老保險”關乎民生,特別在人口老齡化加速到來的背景下,這一字眼近年持續出現在政府工作報告中,但“第三支柱養老保險”作為一個內容在政府工作報告中出現,還是第一次,可以直觀看出今年關於養老保險制度改革重點的新變化。

個人商業養老保險是個人帳戶性質的儲蓄性養老保險和商業養老保險,多交可以多領,可以使人們在退休時,能夠獲得和以前一樣的生活品質,也能為國家緩解社會養老壓力。

我們每個人都會老,都會面臨養老的問題,當基本養老金不能支撐養老生活、“養老不防老”的時候,你能依靠誰?夜深人靜時,問一下自己,防患於未然。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。