在這一領域,女性可帶來7000億美元市場

“‘女性投資保守’只是表層的性別成見或對女性的‘分紅標籤化’,實際上女性在理財領域存在著更多的未被理解的、未獲得滿足的需求。”近日,中國普惠金融研究院(CAFI)聯合長投學堂共同發佈的《理性與感性:中國女性金融健康正在加速發展》報告(以下簡稱“《報告》”)這樣介紹。

據瞭解,《報告》是CAFI在2000餘份有效問卷及10餘次訪談的基礎上,通過科學分析完成的對女性金融健康狀況的洞察。《報告》從日常收支管理、財務韌性、投資未來以及金融能力四個維度出發,分析指出我國女性金融健康總體處於亞健康狀態。同時,報告充分肯定了女性財務韌性對家庭的貢獻,並鼓勵女性提升金融健康水準,對自身財務前景更加自信。

01.女性更依賴理財實現人生目標

傳統觀點認為,男性更加理性,更加敢於冒險,能夠承受一定的風險;女性普遍更加感性,對於數字不敏感,大多只以現金方式進行穩健投資。然而,在《報告》樣本中,94%的女性購買了基金產品,57%的女性購買了股票產品,與男性相比並無明顯差別。

《報告》指出,表面看來,女性(57%)比男性(48%)更加在意投資風險。然而,觀察到的行為差異並非總是反應內在差異,也並不意味著女性更傾向於規避風險。同時,當問到最希望參加的金融知識培訓的內容時,選擇“股票基金投資”的受訪女性也略微多於男性。

由此可見,“女性投資保守”只是表層的性別成見或對女性的“分紅標籤化”,實際上女性在理財領域存在著更多的未被理解的、未獲得滿足的需求。隨著當代女性在受教育程度和經濟參與度上不斷達到新高,傳統的觀念已不再適用。

女性理財的目的以提升生活品質,實現資產的保值增值為主。《報告》發現,約95%的女性和88%的男性受訪者都認為理財能夠抵抗通貨膨脹。同時,女性相對更依賴理財實現自己的人生目標:高達76%的受訪女性希望通過理財實現子女教育、買房買車、養老等人生目標,而這一比例在男性中只占58%。

由此可見,女性更傾向於站在家庭的高度上關注資產的中長期價值,更加注重對收益性和風險性進行綜合評估,投資往往會考慮到子女、房屋、應急等保障性需求。

在被問及最後悔過去沒能做到以下哪些事情來提高自己的金融保障水準時,83%的女性表示,是沒有早點去瞭解投資理財的知識,74%的女性後悔沒有早點開始進行投資理財。

對此,《報告》指出,儘管投資理財能夠為女性帶來增加收入的機會,但是大多數女性沒能很好地利用投資理財來實現自己的財務目標。線上訪談亦顯示,“不具備相應的金融知識”、“缺乏自信心”是導致女性沒能進行合理投資理財的主要障礙。

02.保險配備不足是受訪群體的明顯短板

值得一提的是,《報告》發現,無論是男性還是女性,在保險配備方面的得分均未超過及格線。由此可見,用保險分攤各類風險造成的損失是受訪群體的明顯短板,也是導致金融健康得分低的主要原因之一。

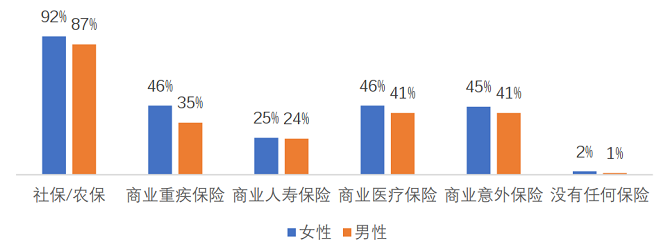

調研數據顯示,受訪女性社保覆蓋率高,達到92%,但商業保險保障水準相對較低,僅有46%的受訪女性配備了重疾險,25%的受訪女性購買了商業人壽保險。

《報告》還發現,初入職場的年輕群體(90、95後)由於受到資金不足的限制往往不買保險,也不願花時間去認真瞭解不同種類保險的作用與區別;而經濟實力較強的群體(80、85後)則傾向於為全家購買充足的保險,購買之前也會仔細研究不同種類的保險,以為全家提供充足的保障。在《報告》展示的案例中,一位在保險公司短暫工作過的受訪者甚至表示,自己唯一買過的商業保險就是公司要求推銷的那一款重疾產品,現在看來由於保額太低也根本不適合自己,而即使在保險公司工作過,自己也不了解不同種類保險產品條款。

《報告》調研發現,仍有許多受訪者對於保險產品只有相對淺顯的認識,不懂得如何為個人、子女和父母配備合適的保險產品。

03.金融產品設計應更貼近女性需求

奧緯諮詢(Oliver Wyman)在《2020年金融服務業女性報告(Women In Financial Services 2020 Report)》中預測,由於未能充分滿足女性客戶的需求,金融機構每年至少錯失7000億美金的收入機會。

一方面,女性受教育程度不斷提升,經濟愈加獨立,財務意識漸強;另一方面,女性也是金融服務不足的最大客戶群體。鑒於女性理財特點及旺盛的需求,《報告》建議,金融服務商在設計理財產品過程中,必須充分考慮到男女理財目標的區別。

《報告》指出,女性保險保障不足的比率仍然較高。由於“照顧家庭子女或老人”等原因,女性的職業發展面臨中斷或上升難的可能性更大,也更容易成為不能享受五險或三險一金的靈活就業人員。奧緯諮詢認為,若保險公司能發掘女性無償完成家務和照顧子女的價值,並將這部分價值納入保額當中,這將為保險公司帶來超過1000億美金的收益。

此外,女性在財務管理、房屋按揭貸款、創業融資等方面的金融需求也越來越高,但傳統金融機構尚未根據女性的特徵創建更為合適的金融產品。很多看似性別中立的方式實則默認滿足了男性的需求和偏好。

例如,傳統財富規劃假設收入會逐年平穩增加,然而女性在實際中可能會面臨生育帶來的職業暫歇,因此這種假設更符合男性的實際情況。此外,女性還面臨退休更早、壽命更長以及醫療花費更高的事實,現行的養老金計畫不能充分滿足女性的養老需求。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。