IPO vs. SPAC 上市

IPO vs. SPAC 上市

1月28日晚間,賈躍亭創辦的Faraday Future(FF)宣佈,將通過與一家SPAC公司Property Solutions Acquisition Corp.(PSAC)合併,在納斯達克上市,募資10億美金。這個石破天驚的新聞,也讓“下周回國賈躍亭”,再次成為新聞人物。

一石激起千層浪,這個新聞也炒熱了SPAC話題。去年(2020)美國的上市公司中,有52.7%的公司是用SPAC上市的,而總募資金額的53.5%是由SPAC公司募集的,SPAC佔據了華爾街的半壁江山。這樣的比重,令人震驚,也可能是很多中國創業及創投業者所無法想像的。SPAC上市,是該引起大家更多的關注、研究與討論,也思考如何熟練運用SPAC,幫助更多的創業企業早日到華爾街敲鐘。

SPAC(Special Purpose Acquisition Company,特殊目的並購公司),是在傳統的IPO、借殼上市及DPO直接上市之外,另一種極為創新的上市方式。其創新之處在於,不走傳統IPO路徑,也不是買殼上市,而是有人先行造殼(設立SPAC),將該SPAC上市募集資金,然後再與希望上市的目標企業合併,使該企業成為上市公司並獲得原已募集的資金。SPAC上市模式具有時間快速、費用較低、流程簡單、融資有保證等特點,對投資者和目標企業來說都具有較大優勢。

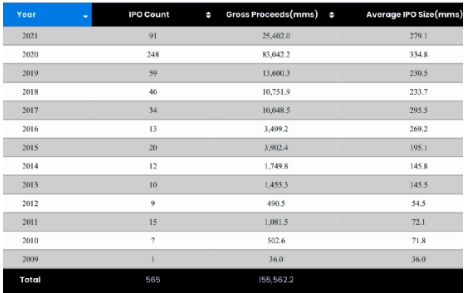

(歷年SPAC上市家數、總募資金額及平均金額。資料來源:SPAC Insider, 2021/1/31)

SPAC出現於上世紀90年代,2003年以後逐漸被市場接受,2008年受次貸危機影響,基本停滯。但危機促成轉機,反而促進制度變革,原來SPAC公司只能登陸OTC,經調整到得以在紐交所或納斯達克主板上市,致SPAC上市更具吸引力。

這幾年來,SPAC上市越受資本市場青睞。據SPAC Insider數據,2018至2020年的三年間,透過SPAC上市的家數分別為46、59及248家,募款總金額(含超額認購)分別為107.5億、136億及830億美元,而每家平均募款金額分別為2.34億、2.31億及3.35億美元。

去年(2020)更是SPAC運作狂奔猛進的一年,在上市家數、募資總金額及每家平均金額上,皆有大幅的跳升,比2019年分別成長3.2倍、5.1倍及0.45倍。去年248家的SPAC已占到全部上市企業471家的一半(52.7%),而SPAC總融資金額830億美元,也占到全部IPO融資金額1550億美元的53.5%。SPAC佔據華爾街上市的一半江山,這可能是本土創業者及投資股東感到驚訝的一個發現。

SPAC的熱潮從2020持續進入2021。據SPAC Insider,迄1月31日,已有91家SPAC公司上市(每個工作日平均有4.3家上市),募資總額254億美元,平均募資額2.79億美元。(SPAC Insider 即時數據:https://spacinsider.com/stats/)

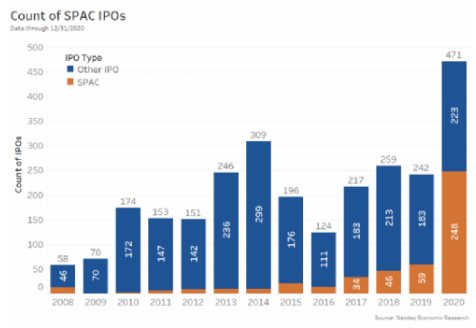

(歷年IPO及其中的SPAC家數。資料來源:Nasdaq Economic Research, 2021/1/14)

除了SPAC Insider的圖表,我也再附上Nasdaq Economic Research的柱狀圖(完全相同的數據),可以更直觀的感受到SPAC近年來的迅猛發展,在四種上市方式(傳統IPO、借殼上市、DPO直接上市及SPAC上市)的占比上,SPAC家數從2015年的10.2%(20/196)跳升到去年超過一半(52.7%,248/471)。

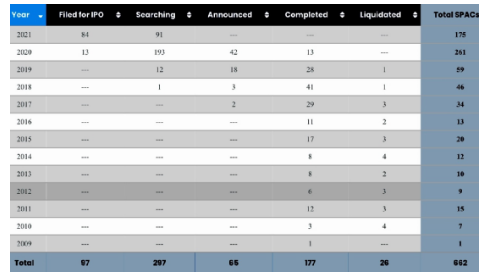

(每年SPAC上市、完成交易及清盤的公司數。來源:SPAC Insider,2021/1/31)

在解讀前述SPAC與其他方式上市的家數及融資額對比時,需要認知到,SPAC是“空殼上市”,SPAC公司上市時,不是一個經營業務的企業實體,也沒有產品、資產及收入,作為一個上市公司就只有“錢”及上市的“殼”。SPAC公司上市的唯一目的,就是找到“適配”的目標企業,經過收購交易,“讓渡”手上的錢及上市身份給目標企業。也就是說,一個SPAC公司的“上市”僅走了一半,“交易”才是更關鍵的另一半(也稱為de-SPAC),只有當其與一個目標企業相結合,才成就一個完整而有意義的SPAC運作。

也因此,除了前述歷年SPAC公司的上市家數及融資額,值得再看一下這些上市公司完成交易的狀況。上述的圖表標明某一年度上市的SPAC公司目前所在的即時狀態(real time status,“目前”的數據時間是2021年1月31日)。第一欄目Filled for IPO 是申請上市,Searching 是開始尋找目標企業,Announced 是宣佈已找到目標企業,Completed是完成並購交易,Liquidated 是已清盤,第二個欄目以後的各欄目數據總和代表已完成上市。也因此2020年在第一欄目“申請上市”的13家,表示還在申請上市過程,不見得會全部成功上市,因此不計算在當年248家(193+42+13)SPAC上市公司裏面。

一般SPAC公司的“存活期”為兩年,因此觀察2018年以前的數據才有意義:

-2016年 13家SPAC上市,11家完成交易,2家清盤

-2017年 34家SPAC上市,29家完成交易,3家清盤

-2018年 46家SPAC上市,41家完成交易,1家清盤

三年總共有93家SPAC上市,81家完成交易,6家清盤。交易成功率為87% (81/93),亦即只有87%的SPAC上市公司,最終完成與目標企業的合併,其他的13%走向清盤。

上面的數據,也強調了SPAC運作的特色之一,就是要在規定期限內,完成對目標企業的收購,否則,需要退回公眾股東的投資並進行清算。在上面圖表中,2019、2020及2021年一月份數據,兩年一個月的“上市”公司398家(59+248+91),到今年1月底僅有41家(28+13)完成“交易”(另有1家已清盤),因此還有高達356家(398-41-1)的SPAC上市公司,還在找尋目標企業或已有目標企業但未完成交易。若再考慮2018年留存的4家(1家在Searching,3家Announced),目前總共有360家(356+4)SPAC上市公司,有時間壓力去完成交易,預期2021年的SPAC收購案例將繼續高發。

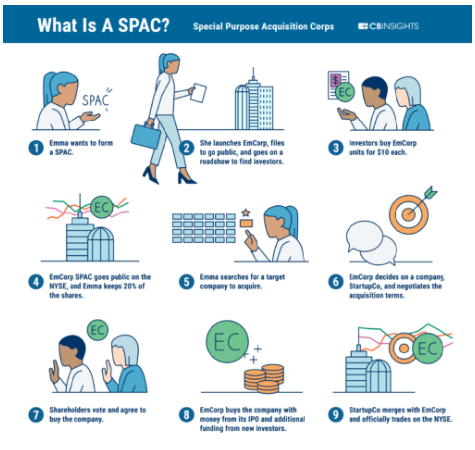

(“SPAC是什麼?” 資料來源:CBInsights, 2020/10/15)

上圖是CBInsights 有關SPAC的簡單示意圖。步驟1到4是成立一家SPAC公司並上市,5及6是尋找並購的目標企業,7是SPAC股東投票決定是否接受該目標企業,8及9是SPAC公司與目標企業完成合併,目標企業在紐交所(或納斯達克)上市交易。

SPAC是“借殼上市”的創新版

-借殼上市是“反向並購”,尋找已經上市的公司作股權或資產置換,以取得上市地位。一般而言,“賣殼”的上市公司,往往本業虧損、經營不善、股價低迷(公司不行了,只剩那個牌有價值)。某種意義上,“借殼上市”是為了一個上市資格去接手一個爛攤子。

-SPAC也是“反向並購”,名目上是SPAC公司並購了標的企業,但實質上是被標的企業“吃掉”了,收購交易完成以後,標的企業成為“存續公司”,而SPAC公司“完成階段性任務”退出歷史舞臺,公司名字及證券代碼都改成標的企業。

-SPAC公司本身就是上市企業,也已完成募資(資金存在信託帳戶),故目標企業完成“反向並購”交易後,目標企業取得上市地位,同時接收SPAC先前募集的幾千萬或數億美金。

-借殼上市與SPAC上市都是“反向並購”,但SPAC運作是已經有人造了一個"淨殼",而需要一個合適的目標企業裝進去。

透過SPAC上市,比之於“借殼上市的”一些好處

-規避不乾淨“老殼”的或有負債、財務糾紛、法律訴訟及合規缺陷等等。

-傳統的借殼上市,老殼留存資金不多,而SPAC上市,可同時獲得一筆資金,上市與融資同步到位。

-老殼的交易量一般很少,但SPAC公司在目標企業披露以後,會開始有熱絡的交易,有助於交易完成後的流通性。

-SPAC交易一般都會有配套的PIPE募資,除了增加資金,也可能帶入優良的機構投資或戰略投資者。

-賣殼的公司一般都是經營不善,其管理層不會留下來,而SPAC公司的金融及產業人士,可能在目標企業中擔任董事等,帶入“增值服務”,助益企業發展。

與傳統的IPO相比,目標企業以SPAC上市的可能優勢

-上市與大額融資一步完成。SPAC公司與目標企業在完成並購交易前,大都會進行PIPE等募資,也因此,等於是上市、首發及定向增發一次完成。

-時間較短。SPAC公司已完成上市過程(選擇仲介機構、準備招股書、向SEC和交易所提交資料、路演定價等),目標企業只需要與SPAC主體合併,如果企業架構、運營狀況良好,半年內就可能完成上市。

-確定性較高。傳統IPO的各種“不確定性”,啟動上市後,能否上市、多久上市、估值高低、上市訂價、市場反應等都有不確定性,也可能帶來巨大傷害。但透過SPAC上市,目標企業只需要跟SPAC公司接觸,是比較單純的收購協議的談判,估值、融資金額、完成時程、股權架構等等,也比較容易確定。

-費用較低。因不是進行“全套”的上市流程,省略了一部份承銷、保薦、上市掛牌等費用。

-可持續發展。SPAC公司的收購交易,不是少數股權的入股,而是雙方的戰略合併,SPAC發起人會繼續帶入“增值服務”,尤其在資本運作等方面協助企業發展。如,矽谷資本大佬Palihapitiya的Social Capital Hedosophia並購了Virgin Galactic後,出任新公司董事長。

對標的企業,SPAC上市的可能劣勢

-太早的大幅稀釋股權。不像傳統IPO,上市當時大概稀釋10%左右,SPAC上市可能會有20到50%的稀釋。

-股權的稀釋,也帶來控制權、發言權、主導權的流失。有些企業甚至因此“改姓”,創始人喪失對創業項目的“聲索權”(不再是他的項目)。

-傳統IPO,自己走過全程,如何上市、投行選擇、訂價調整、誰來投資。。。等等都有參與,但在SPAC運作上,目標企業僅參與“後半場”(de-SPAC,合併交易),並不參與SPAC上市的融資及部份PIPE的預先承諾投資,僅能被動接受既有的安排。

-無法拒絕外來的董事(或高管)。SPAC公司及其顧問一般都會繼續介入新公司的運營,而且目標企業對誰進入,一般並無選擇權。

-購股憑證Warrants是SPAC公司在上市時吸引投資者入股的“激勵”,但這個“優惠”的行使,則有股權被折價出售的效果。(舉例:可以12元購買一股,而三年後股價已到30元)

-SPAC公司狂奔發展,有時間壓力去尋找目標企業,目前“供過於求”,對創業項目有利,但未來的供需關係可能倒置,不易匹配優質的SPAC公司。

-最終能否完成交易,決定權在SPAC公司的股東手上,若遭否決,將浪費寶貴的時間及資源。

SPAC公司的發起與上市

-SPAC公司能否順利上市及募資,最關鍵的是發起人(贊助人)。SPAC公司是一個空殼公司,並無實質業務、產品/服務或財務數據。可作為投資考察的,僅僅是發起人(贊助人)的聲望、品牌及過往實績等。

-SPAC公司也被稱為“空白支票公司”,因為投資人決定投資時,並不知道所募資金會投向哪家企業。上市招股書也不會談及任何“標的企業”,以避免揭露義務的挑戰。

-在上市後要在很短時間內完成並購交易,極為挑戰,因此發起人在發起一個SPAC公司並上市募資時,對潛在的並購機會及對象應已了然於胸,甚至已然建立某種“不可言喻”的默契。

-前一題目的極端狀況:已有標的企業,再“客制化”一個SPAC公司!試想:軟銀正募集自己的SPAC基金:SVF Investment Corp. 計畫籌資5.25億美元,而軟銀應該最瞭解自己投資項目的資本運作需求。

-SPAC公司向SEC申報S-1時,可能會提到將來要並購的產業領域,但這並無約束力。所以未來將並購哪個領域的企業,全憑發起人的判斷與推動(當然有投資人的投票把關)。

-發起人在SPAC公司上市前,會以象徵性的價格購買“發起人股”,一般占上市後股權的20%。如果想到VC/PE有限合夥基金GP的“利潤提成”Carried Interests也是“20%”,就不難理解這是為了“激勵”發起人團隊而設計的。

-發起人在SPAC完成並購交易之前,不領取薪水及報酬。

-發起人得取得股東會的同意,將SPAC公司的效期延長至三年,但需提供贖回權給投資人。

-納斯達克有最多的SPAC公司,占75%。

SPAC公司上市時的投資人

-理論上,SPAC的投資是具有保底而風險較小的投資。SPAC上市募集的資金須存放在第三方的託管帳戶中,在規定的期限內(一般為兩年),若未能找到目標企業完成收購交易,或提議的交易被股東會否決,相關資金會連本帶息(扣除相關費用)退還給投資者。而且這一保障機制是透過美國公開資本市場進行,投資保值及資金安全,相對有保障。

-投資SPAC公司,可能有上行的獲利機會,若並購交易的是優良企業,未來股價上漲可期。

-對SPAC的投資,一般以Unit(單位)作為投資單位,一個單位一般是10美元,包含一股普通股和一定比率的購股憑證Warrant(可能從0、1/2、1或幾股)。購股憑證授予投資者在未來一段時間內“行權”(以特定價格購買股票)。舉個栗子:若一個單位附有一股的購股憑證,並規定在未來4年可以用一股12元的價格購買一股普通股。若在四年期間內股價上漲(或達數倍),行使購股憑證可帶來極大的獲利空間。這個設計在於增加股民參加購股的意願,但也有少數案例,特“牛”的SPAC公司,每一單元僅有一股普通股而不含購股憑證。

-SPAC公司上市後,普通股與購股憑證是分開掛牌交易的。如優客工廠以SPAC方式在納斯達克上市,其普通股與購股憑證分別以代號UK和UKOMW掛牌交易。

-SPAC公司找到標的企業提交股東會投票表決,即使決議通過,任何股東都還有權利要求贖回。也因此,若非大家高度追捧的並購案,留存信託帳戶的款項恐難100%轉給目標企業。

-因為普通股與購股憑證是分開交易的,一個股東贖回了普通股,但仍然可以保留購股憑證。

-發起人與投資人可能“利益不協同”。雖然發起人有“發起人股”的激勵機制,也是SPAC公司利益相關者,與投資人應該利益協同。但發起人不支薪,且有在期限內完成(不僅是找到)並購交易的時間壓力,可能促成“次優”或不好的企業,因而跟投資人可能利益不一致。

SPAC公司上市招股書主要內容,以PSAC為例

計畫收購賈躍亭FF的SPAC公司PSAC Property Solutions Acquisition Corp.,是於去年(2020)9月在納斯達克上市的。依據其2020年7月24日的上市招股書,我試著用庶民語言臚列主要條款,為求存真,並引用部份英文原文:

-雖然合作對象的原始意圖是房地產行業,但我們並未設定特定的產業或地域。

-若21個月內未找到適宜的合作對象(與一般的24個月略短),我們將全額退款。

-我們到目前為止,並未有特定的合作標的,也並未跟任何企業有具體的討論。

-這是一個空頭支票公司(blank check company),我們試圖跟一家實體企業進行合併(merger, share exchange, asset acquisition, stock purchase, recapitalization, reorganization or other similar business combination)。

-這是一個公開募集,我們將募集2千萬個單位(Units),每一個單位為10美元,它包含一股普通股及一個期權(a price of $10.00 and consists of one share of common stock and one warrant)。

-一個期權的所有者,可用11.5美元的價格購買一股普通股(purchase one share of common stock at a price of $11.50 per share),其行使期間:跟目標企業合併後的30天開始,五年期滿。

-綠鞋條款:我們授予保薦人在上市後45天之內,購買3百萬股的權利。

-本SPAC上市後,將同時進行PIPE配售(Private Investment in Public Equity),向一些私募基金及企業募資。

-本SPAC的贊助人(發起人)為PSAC (Property Solutions Acquisition Sponsor, LLC),而保薦人(承銷商)為EarlyBird Capital, Inc. 兩家承諾將在PIPE交易中認購535,000 個單位(特稱為private units),其價格及權利與上市認股者一樣。

-若上市成功,每個單位的普通股及期權,將在納斯達克分開交易,代號分別為“PSAC”與“PSACW”。

SPAC上市融資金額 vs. 並購交易金額

-SPAC一般會尋找比他上市募集金額的3到5倍的並購標的(也有到10倍的),因為並購前都會再以PIPE的方式募集2到4倍的資金,以擴大並購的規模。

-以2020年為例,當年度有248家SPAC上市,IPO時募資總額830億美元,這是當年度存在信託帳戶的SPAC資金存量,但當要“出手”進行並購交易時,若以4倍計算,其並購交易額將可能達到3320億美元。

-SPAC上市時的融資金額,已先固定,之後並購對象的“最適資金量”,可以靠PIPE等融資加以調整。

-案例:Social Capital Hedosophia V於2021年1月11日宣佈將合併財務網站Social Finance, Inc.,交易金額24億美元,即包含SPAC上市時募集的8.05億美元、PIPE募資12億美元及其他投資。

-PIPE(Private Investment in Public Equity),是私募資本投資上市公司,即一級市場投資者(PE、對沖基金等)參與到二級市場的投資機會。SPAC公司找到收購對象作PIPE募資時,PE、企業等大基金的投資是投到SPAC這個上市公司,因此稱為PIPE。

SPAC公司的股價變動?

-SPAC本質上就是個僅有現金的空殼公司,所以股價也就應該等於它的淨現金值。所以,在未進行收購時,SPAC的股價基本上不會有波動。

-等到已經標注目標企業,SPAC進行最終談判,不管是官方還是傳言、有意還是無意的資訊揭露,它的股價波動就會變得比較劇烈。

-這很容易理解,SPAC與目標企業的合併,等於是用現金換取目標企業的股票,若換來的是有增值潛力的優質企業,SPAC的現金就增值了,股價就會上漲,反之,則下滑。

-一般狀況下,經過SPAC管理層(發起人)確定的收購意向,“好中選優”,在收購消息發佈後,大多會促成股價上浮。交易完成後,股價漲跌則要看大盤情況及個股表現。

目標企業的搜尋

-由於SPAC基金的契約規定,募集資金的80%必須投資於目標企業(一或多家),因此目標企業的規模與其募集資金的規模相關。

-SPAC公司發起人的產業背景,基本上決定了未來並購的產業方向,就像一個VC合夥人的背景,決定了他看哪個領域的項目。

-並購領域以及目標企業的大小,跟上市融資額的多少,高度相關。

-SPAC有時間壓力去完成並購交易,因此,SPAC有可能在成立初始即已“內定”了相應的並購意向企業。

SPAC未完成收購交易必須清盤(一個案例)

- SPAC公司上海世紀創投有限公司,於2006年4月28日在美國證券交易所上市,募資1.15億美元。2007年7月宣佈將收購“四川科倫實業集團有限公司”100%股權,合併交易完成後,將改名“中國科倫藥業有限公司”。當時的報導提及科倫董事長劉革新“掩飾不住內心的興奮”。

-但“世紀創投”擬議的收購專案未獲股東會批准,依該公司章程和適用法律,公司應進行清算。乃於2008年9月3日公佈,將向2008年8月28日登記在冊的公共持股人分配存放在信託帳戶的114,618,111.04美元或每股約7.96美元(比IPO價格8美元略低),並定2008年9月3日為支付日。

-在成都的科倫藥業,主營大輸液系列藥品,2005年曾試圖登錄港交所未果,2006年嘗試SPAC再次折戟,可能因其深居巴蜀盆地,在海外並無廣泛品牌知名度。再而三,科倫藥業終於2010年6月3日,在中小板上市,市值300億元。

為何SPAC上市在2020年大爆發?

-在大背景上,反應創業企業及VC/PE業界求新求變的心態。Bill Gurley 是Benchmark Capital的合夥人(個人網站 https://abovethecrowd.com),極力反對“傳統”的上市方式,他認為傳統上市運作,讓承銷商(投資銀行)劫走了大筆的財富,他引述數據提到2020年上半年上市的首日交易平均漲幅31%,顯示IPO價格被刻意壓低了,僅那六個月就是78億美元,而這筆本來應該屬於上市企業及股東的財富,就變成“one day give-aways to Wall Street investment firms and their clients.”也因此,他大力推廣替代方案,鼓勵另闢蹊徑,並稱呼直接上市為“第二道門”,SPAC上市為“第三道門”。他的觀點慢慢引起迴響,大家有意探討傳統上市之外的另外路徑。

-SPAC公司因非運營企業,股民的投資決策僅在發起人(贊助商)的聲譽,受到市場波動的影響比較少。

-Covid-19 疫情下,各國的刺激政策,壓低利息,金融擴張,資金供過於求,充裕的資金需要尋找投資標的,而SPAC上市有贖回的下行保護,被視為是風險較低的投資工具。

-企業透過SPAC上市,不須大規模路演,僅跟SPAC公司進行直接、秘密而快速的談判,也比較吻合“減少接觸”的防疫要求。

金融、產業大佬及知名人士引領風潮

-兩年多來,有如“大海嘯”Tsunami般的SPAC浪潮,有金融、產業大佬及各界知名人士的推波助瀾,起到了帶頭示範的作用,例如:

-金融巨鱷Bill Ackman的超級SPAC公司Pershing Square Tontine Holdings (PSTHU),於2020年7月22日募集有史以來最大的40億美元的基金,正尋找超級獨角獸。

-高盛也募集自己的SPAC基金,GS Acquisition Holdings Corp I於2018年6月募集6億美元,並於2020年2月完成對數據中心架構商Vertiv的並購交易。第二期在2020年6月募集了7億美元。

-維珍集團於2020年10月募集了4.8億美元的SPAC公司。維珍認為新冠疫情會“重置”旅遊產業,將尋找並購跟其核心業務相關的企業。

-軟銀集團於2020年12月啟動募集自己的SPAC基金:SVF Investment Corp.,計畫募集5.25億美元。軟銀在全球投了超過100家的成長型企業(如滴滴、印尼Tokopedia、新加坡Grab等獨角獸),都可能是SPAC並購的目標(當然有體量匹配的問題)。

-足球大佬Billy Beane募集了5億美元的專注體育投資的RedBall Acquisition Corp。

-川普前顧問Gary Cohn 與維珍的Richard Branson合募SPAC基金。

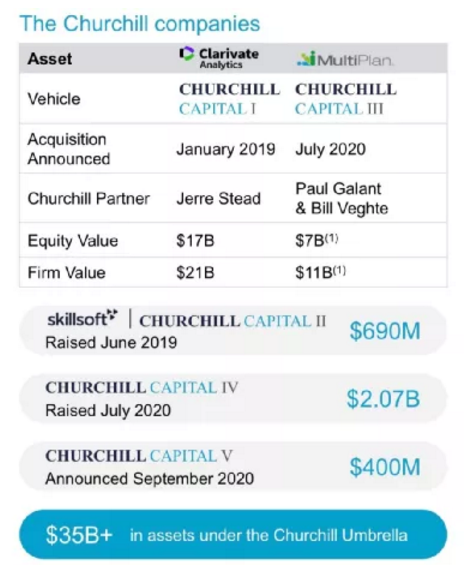

(Churchill 五期SPAC概要。資料來源:第二期並購SkillSoft 的募資材料,2020年12月)

資本大佬參與SPAC上市,進行系列化的操作,一期過一期。前花旗高管Michael Klein已募集四期SPAC基金,其中第一期已結束並購交易,第二、三期已宣佈並購對象,第四期已“傳言”有並購對象。另,已啟動第五期的上市。

-第一期Churchill Capital Corp,於2018年9月上市,募集6.9億基金,已於2019年5月13日完成與Clarivate Analytics的合併。

-第二期Churchill Capital Corp II,於2019年6月上市,募集6.9億美元。已宣佈將並購企業教育服務公司SkillSoft及Global Knowledge,目前正進行PIPE資金募集 (文末“參考資料”有33頁募資材料PDF的鏈接)

-第三期Churchill Capital Corp III,於2020年2月上市,募集11億美元,於7月份完成合併醫療服務巨頭MultiPlan,交易金額高達110億美元,是迄當時最大的SPAC合併案例。(第三期上市在後,但並購交易在第二期之前)

-第四期Churchill Capital Corp IV,於2020年7月上市,募集20.7億美元。1月25日最新消息,據傳正與電動汽車製造商Lucid Motors談判並購事宜,交易可能高達150億美元。

-第五期Churchill Capital Corp V,於2020年9月宣佈募集,預計目標4億美元。

另,臉書前高管及創投家Chamath Palihapitiya,2019年募集第一期SPAC公司Social Capital Hedosophia,並於去年(2020)密集的募集了後續的五期SPAC,上市融資額從3.6億到10億美元不等。有趣的是,其六期SPAC公司的簡稱,第一期為IPOA,從A到F,第六期為IPOF。

-第一期SPAC公司Social Capital Hedosophia,於2019年10月25完成與Virgin Galactic(Richard Branson的太空旅行公司),交易金額4.5億美元,企業估值23億美元,Palihapitiya並出任新公司董事長。

-第二期Social Capital Hedosophia Holdings Corp. II已完成並購房產交易網站Opendoor Technologies,估值48億美元。

-第三期於2021年1月8日完成並購健康保險企業Clove Health,估值37億美元。

-第四期4.6億美元,還在找尋科技類獨角獸目標企業。

-第五期於2021年1月11日宣佈將合併財務網站Social Finance,Inc. (SoFi),交易金額24億美元(包含SPAC公司2020年10月上市時的8.05億美元、PIPE募資12億美元及其他投資),企業估值86.5億美元。SoFi是一家美國消費金融服務公司,主要提供線上借貸與財富管理服務,包括學生貸款再融資、抵押貸款、個人貸款和信用卡等。

-第六期11.5億美元,還在找尋目標企業。

(“Faraday Future Investor Presentation”,FF官網公告, 2021年1月)

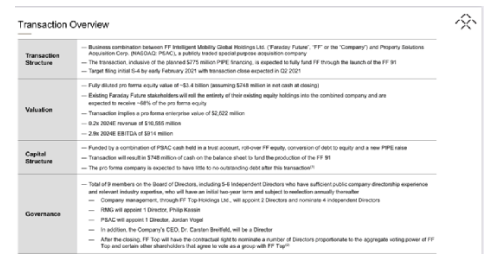

我們再回到FF,將以SPAC方式融資及上市的案例,走一趟流程。

FF與SPAC公司Property Solutions Acquisition Corp.(PSAC)已達成最終協議,若再經PSAC股東會同意及監管部門審批,預計今年第二季度完成合併,FF將可獲得10億美元資金(扣除各種費用及還貸等,實際拿到的金額將小於10億美元),估值約為34億美元,並以股票代碼“FFIE”,在納斯達克上市。

10億美元的資金來源,分兩部份,一為PSAC去年上市時募集的2.3億美元現金(存於信託帳戶),二為目前進行中的PIPE融資,預計7.75億美元,PSAC股東開會討論與FF的合併案時,PIPE融資(高達7.75億美元順利募集)也是參酌投票的重要部份。從PSAC-FF的合併案例,可以看到這個SPAC的合併交易總金額將是當時SPAC上市時募資的4.35倍(多出了PIPE的3.35倍)。FF的PIPE將有來自超過30家美歐和中國的投資機構參與,基石投資人包括吉利汽車及中國某一線城市(a Tier 1 Chinese City)。

(“Faraday Future Investor Presentation”,FF官網公告, 2021年1月)

據FF官網公佈的PIPE募資檔(文末“參考資料”有PDF檔鏈接),FF 中國將由FF、吉利及某一線城市合資設立,迅速實現中國市場落地,支持FF在中國的生產以及成立FF中國總部,預計2025年產量達到10萬至25萬輛,2026年再加15萬輛。

吉利將參與“不到交易規模10%”的PIPE投資(傳聞3000萬到4000萬美元),吉利將在汽車生產及行銷管道等方面提供幫助。另,吉利控股於1月29日宣佈,已與FF簽署框架合作協議,雙方計畫在技術支持和工程服務領域展開合作,並探討由吉利與富士康的合資公司提供代工服務的可能性。

另一合作對象“一線城市”,將提供2000畝工業區用地,讓FF建廠使用,並將提供政府補貼,如稅收優惠及建立研發中心的額外補貼等,也將參與1.75億美元(約合人民幣11.3億)的PIPE投資(175M of 775M PIPE is from a Tier 1 Chinese City and is subject to customary regulatory approvals)。

網上廣泛報導,該城市為珠海,珠海將透過兩家國營控股集團格力集團及華髮集團參與投資。FF合作對象指向珠海並非空穴來風,2020年12月14日,FF在珠海成立法法汽車有限公司,註冊資本2億5千萬美元,法定代表人為賈晨濤(賈躍亭外甥,樂視生態汽車(浙江)有限公司監事)。另一有趣的觀察,上面募資材料地圖標示的位置,也在珠江三角洲。

值得注意的是,PSAC上市後一個月(2020年10月),FF的首席執行官畢福康(Carsten Breitfeld)就已公開表示,該公司計畫很快將與一家SPAC合併完成上市。在談到SPAC交易的可能性時,畢福康表示:“我們正在努力達成這樣一項交易,並有望很快宣佈。” 顯然,畢福康作此陳述的時候,PSAC應該已是一個合作對象。

然後,彭博社於2021年1月11日首先揭露,FF正考慮通過與PSAC進行合併,以SPAC方式登陸資本市場, PSAC股價原來徘徊在10美元下方,FF借殼PSAC消息一出,當天股價飆升18.8%,1月26日再度大漲15.85%,報收13.23美元/股。1月28日晚間雙方正式確認後,美股開盤前一度大漲70%。

在PSAC上市及目前進行中與FF的合併,還是一個相當複雜的資本運作過程,有整套的承銷、配售、法律、財務、金融等顧問團隊。瑞士信貸銀行(Credit Suisse)和Stifel擔任金融和資本市場顧問,Miller Buckfire擔任FF的財務顧問。RMG(Riverside Management Group)和德意志銀行(Deutsche Bank )擔任PSAC的財務顧問。瑞士信貸將擔任首席配售代理,Stifel也擔任PIPE配售代理。盛德(Sidley Austin LLP)和美麥斯(O'Melveny & Myers)擔任FF的法律顧問。瑞生(Latham & Watkins)擔任PSAC的法律顧問。EarlyBird Capital擔任PSAC IPO的獨家承銷商(保薦人)。

(賈躍亭微博,2020年7月2日)

老賈的聲名狼藉,信用破產,成就了一個梗“下周回國賈躍亭”,也極大的影響FF的募資及發展。為了掃清FF融資的最大障礙,2019年10月14日,賈躍亭在美國申請個人破產重組,把個人全部資產(主要為其持有的FF股權)通過債權人信託方式轉讓給債權人,2020年6月26日,該方案經加州破產法院通過並生效,賈躍亭個人因此不再持有任何FF股權。賈曾對此解釋“為了保護所有債權人的利益徹底還債,並加快FF股權融資進程,主動選擇申請個人破產重組。”

(“Faraday Future Investor Presentation”,FF官網公告,2021年1月)

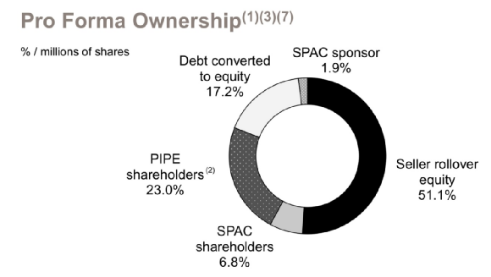

新FF的股權結構:

-SPAC上市時的股東6.8%

-參加PIPE 7.75億美元的投資人23%

-FF和賈躍亭“債轉股”的債權人17.2%

-FF現有股東51.1%

-SPAC發起人(贊助人)PSAC 1.9%

這次SPAC上市,FF將有全新的9人董事會(包括5到6人的獨立董事)。據PIPE募資檔披露9人的組成:

-FFCEO畢福康Carsten Breitfeld

-FF 任命2席董事及4席獨立董事

-PSAC指定一席,Jordan Vogel (Co-CEO, PSAC)

-財務顧問RMG Riverside Management Group指定一席,Phil Kassin (President & COO, RMG)

如同其他的SPAC並購案,SPAC方的高管會進入新公司的董事會,他們是金融及資本運作的專家,將助力FF未來的發展。

若FF與PSAC合併成功,FF 原有股東及債權人的所有權將稀釋到68.3%,亦即融資10億美元、獲得上市公司資格及債務基本歸零的代價是31.7%的股權。但在FF目前困境下,或許這也是FF唯一翻身的契機。

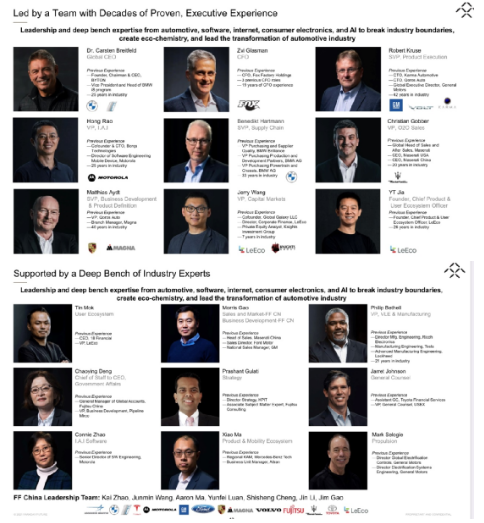

(FF高管團隊。“Faraday Future Investor Presentation”,FF官網公告,2021年1月)

新FF的管理層,基本上都是產業界的資深高管,尤其是來自BMW、GM、Mercedes、Maserati及Tesla等汽車業界人士。老賈以創辦人身份,勉強留下一個CXO的位置,擔任“首席產品及用戶生態官”(Chief Product and Users Ecosystem Officer)。當然,以老賈的創辦人身份,仍將是FF的精神領袖,但新FF已不再是老賈的FF,他的影響力必然下降。

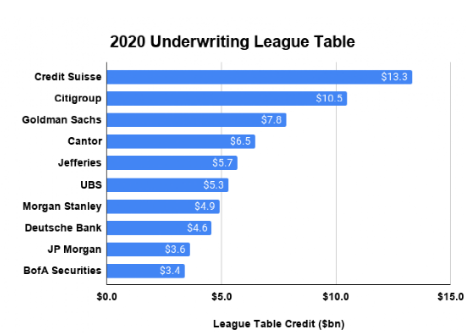

(資料來源:“Year In Review”, SPAC Research weekly newsletter, 2021/1/4)

投資銀行在這一波SPAC熱潮中,也加入競逐,為SPAC上市提供承銷及後續並購的諮詢服務,收入頗豐。上圖是2020年SPAC承銷業務投資銀行排行榜,前三名為瑞信、花旗及高盛。在SPAC新業務中也有新手冒出來,如排名第四的Canto Fitzgerald是2019年的承銷冠軍。

看到SPAC的新機會,高盛及摩根斯坦利等因此重組權益部門,建立專職的SPAC部門。另,高盛等也自己擔任發起人,募集SPAC基金。

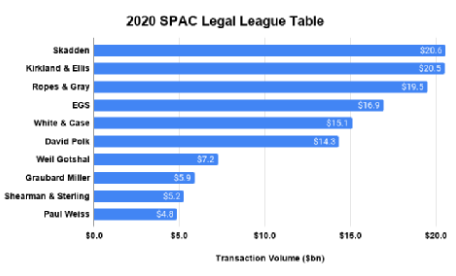

(資料來源:“Year In Review”, SPAC Research weekly newsletter, 2021/1/4)

上圖是2020年SPAC上市律師事務所排行榜,前三名承接的SPAC融資金額旗鼓相當,都在200億美元左右。

SPAC上市風起雲湧,高歌猛進,尤其在這動盪、疫情及各種不確定的時代,SPAC有其資本運作的優勢與利好因素,但也並非全無風險。對SPAC公司的投資人及其並購的標的企業,在長期股價的表現上,並不理想。據美國Renaissance Capital 2020年7月28日專文“SPAC returns fall short of traditional IPO returns on average”,研究2015年到2020年7月89家完成合併的SPAC公司,發現他們的股價歷史表現不佳,主要發現:

-89家中,僅有26家有正的回報。

-89家的普通股平均虧損18.8%(中位數虧損為36.1%),而傳統IPO有37.2%的回報。

-財務表現“越來越好”,2019-2020的SPAC合併交易,比2016-2018的回報好。

-2020年1到7月完成的21項SPAC合併交易,其股票表現超出歷史水準,平均回報率為13.1%。

-金額較大的SPAC合併,比較小金額的表現好。

-醫療健康及科技領域的SPAC合併表現突出,能源領域的表現欠佳。

(Lloyd Blankfein on how the SPAC rush could go wrong for investors, CNBC, 2021/1/25)

高盛前CEO Lloyd Blankfein也對SPAC上市模式發出警告,他在2021年1月25日的CNBC訪問時提到:

-SPAC上市模式,規避了正常IPO流程的嚴格盡職調查,這可能會出現問題。

-SPAC上市時,你是在審查一家空殼公司,很有可能只是評估其贊助方的聲譽。當SPAC與目標企業進行合併時,這是一次並購活動,並非承擔很多盡職調查義務的IPO。

-並無激勵機制,以防止SPAC參與者為其目標企業支付過多,這可能導致“有些人大賺而投資者虧本”的情況。

-此前認為在SPAC和比特幣等領域中看到“泡沫元素”的跡象。低利率本質上為大型機構投資者創造了“免費”的資金。

若參考2020年華爾街上市企業中,有一半是以SPAC上市,中概股以SPAC方式赴美上市,應該不少。但數據顯示,中國企業SPAC家數及占比仍然偏低,在2017年32家SPAC中,中國僅占2家(6.2%),2018年46家中,中國僅占4家(8.7%),2019年59家中,中國僅占4家(6.7%),且其中有3家為香港背景(尚未查到2020年中國企業的占比)。中國企業比率偏低,有可能是SPAC的操作模式還不為中國創投產業鏈相關業者所熟悉,而比較大型的企業可能偏好傳統的IPO赴美方式,或者在香港或A股上市。

然而,中國還是有一些“品牌”企業,以SPAC方式赴美上市。除了FF還在運作中,其他如優客工廠、和睦家等,都已走完SPAC流程,在美上市。

2019年8月2日,Orisun以SPAC方式在納斯達克上市,募資4600萬美元。2020年7月6日宣佈將並購優客工廠,當年11月18日完成合併,優客工廠正式在納斯達克上市。

優客在2019年底向SEC申請上市,但因WeWork等上市失敗,“共用辦公”不被看好,再加疫情衝擊,實體辦公空間需求降低,業績不佳,優客於2020年8月宣佈放棄IPO。此次優客借殼SPAC上市,估值7.69億美元,僅及兩年前D輪30億美元的四分之一,與2016年3月創業一年時的A+輪40億元人民幣估值接近。另,2020年11月優客以大約10元一股上市,上市後股價一路下跌,今天(2月3日)一股3.17 美元,公司估值2.55億美元,兩個半月跌落67%。

一個相關的發展:1月29日新聞,WeWork正在洽談一筆PE的投資,若進行順利,將還保留私企身份,但也正跟一家與Bow Capital Management LLC.有關的SPAC交流上市機會。目前WeWork的估值僅在100億美元上下,與2019年申請上市時470億美元估值,相差甚遠。

SPAC公司新風天域公司New Frontier Corporation,由梁錦松與吳啟楠發起,於2018年6月在紐交所上市,融資2.875億美元。梁錦松曾任香港財政司司長,黑石集團執委會成員、高級董事總經理和大中華區主席,政商界資源雄厚。吳啟楠Carl Wu曾是黑石集團最年輕的董事總經理,創立並投資了多家互聯網醫療公司。

2019年7月底,新風天域與和睦家正式達成並購協議,通過“現金+股票”的方式,收購TPG和複星醫藥等原股東的股份。交易完成後公司企業價值約為14.4億美元,改以“新風天域醫療”來運營,將成為中國最大的上市綜合私立醫療服務機構之一,以代碼 “NFH”在紐交所進行交易。

和睦家的高管團隊,包括CEO李碧菁,將繼續擔任當前職務。梁錦松將擔任公司董事長,陳啟宇(複星醫藥董事長)擔任聯席董事長,吳啟楠領導新任董事會的執行委員會,支持並帶領管理層推動新風醫療集團的持續發展。董事會成員包括梁錦松、吳啟楠、陳啟宇、李碧菁、付山、曾瀛、梁智鴻和馬時亨等。

新風天域並購和睦家一案,不是傳統的SPAC運作方式。SPAC是“反向並購”,收購交易完成以後,標的企業成為“存續公司”,公司名字及證券代碼都改成標的企業。但新風天域本身是一家以中國為中心的投資集團,專注於在中國新經濟產業領域投資,建立和運營多元化業務,它雖然以SPAC方式“空殼募資”,但更像一個並購平臺,與標的公司(和睦家)並購合併後,和睦家被溶入到新風天域醫療集團。也因此,從美中互利,到複星醫療,再到新風天域,和睦家變成新風天域集團建設的一個部份,僅是一個醫療業務品牌。

華爾街的上市路徑,比較創新多樣,除了傳統的IPO及借殼上市,還有DPO直接上市及SPAC上市,後二者都還未被港股及A股採用。過去兩年SPAC上市突發高漲,如海嘯襲來,已占到半壁江山,這一現象令人震驚,也是中國創業及創投業者所無法想像的。這樣的上市創新,作為中概股的一個選項,值得引起國人的重視,也希望帶動更多的討論與研究,在SPAC 機製成熟優化的過程中,助益創業企業的海外上市。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。