深度對比解讀| 內地重疾險(新規後)VS港澳重疾險

2021年1月,內地保險業演出了一場值得在發展史裏記上一筆的大戲——重疾險集體停售換代。投保要看代理人或經紀人有沒有時間,核保要排隊等上至少一星期,提供預核保的公司全部取消該服務,因為流量太大投保系統頻頻崩潰IT維修徹夜不眠……

為什麼呢?正是由於疾病定義新規。

《重大疾病保險的疾病定義使用規範(2020年修訂版)》

去年11月5日,中國保險行業協會與中國醫師協會正式發佈了《重大疾病保險的疾病定義使用規範(2020年修訂版)》。新規要求內地保險公司必須於今年的2月1日起銷售符合新定義的重疾險。

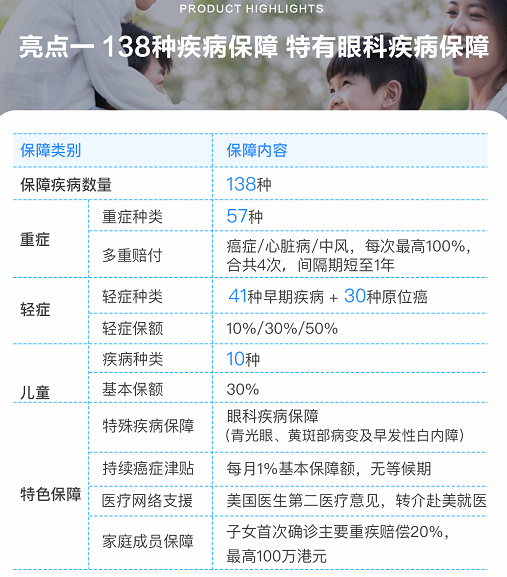

1、新規主要改了什麼?

你可能在朋友圈看過類似這樣的宣傳。

圖源:朋友圈瘋轉的一張對比圖

實際上這份檔更新了什麼呢?

統一規定必保的重大疾病由25種增加到了28種,增加了嚴重慢性呼吸功能衰竭、嚴重克羅恩病、嚴重潰瘍性結腸炎。

建立重大疾病/輕症分級體系,明確3種必保輕症的定義和賠付上限(30%):惡性腫瘤(輕度)、較輕急性心肌梗死、輕度腦中風後遺症。

癌症定義跟從醫學上的癌症確診“金標準”——組織病理學檢查(就是活檢),不能只有細胞病理學檢查結果(各種塗片)。

明確了嚴重影響生命安全/生活品質的疾病才是重疾,比如TNM分期為1期或以下的早期甲狀腺癌、原位癌都不屬於重症。

既然內地對疾病定義進行了重新修訂,內地重疾會比港澳重疾更具優勢嗎?

2、疾病定義比較

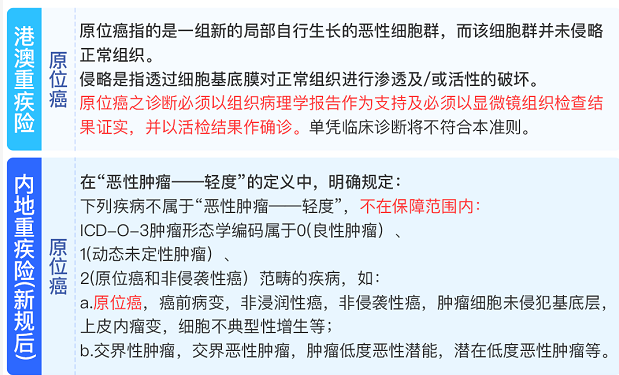

01.原位癌

注釋:港澳重疾可以理賠原位癌,內地重疾則不賠原位癌。

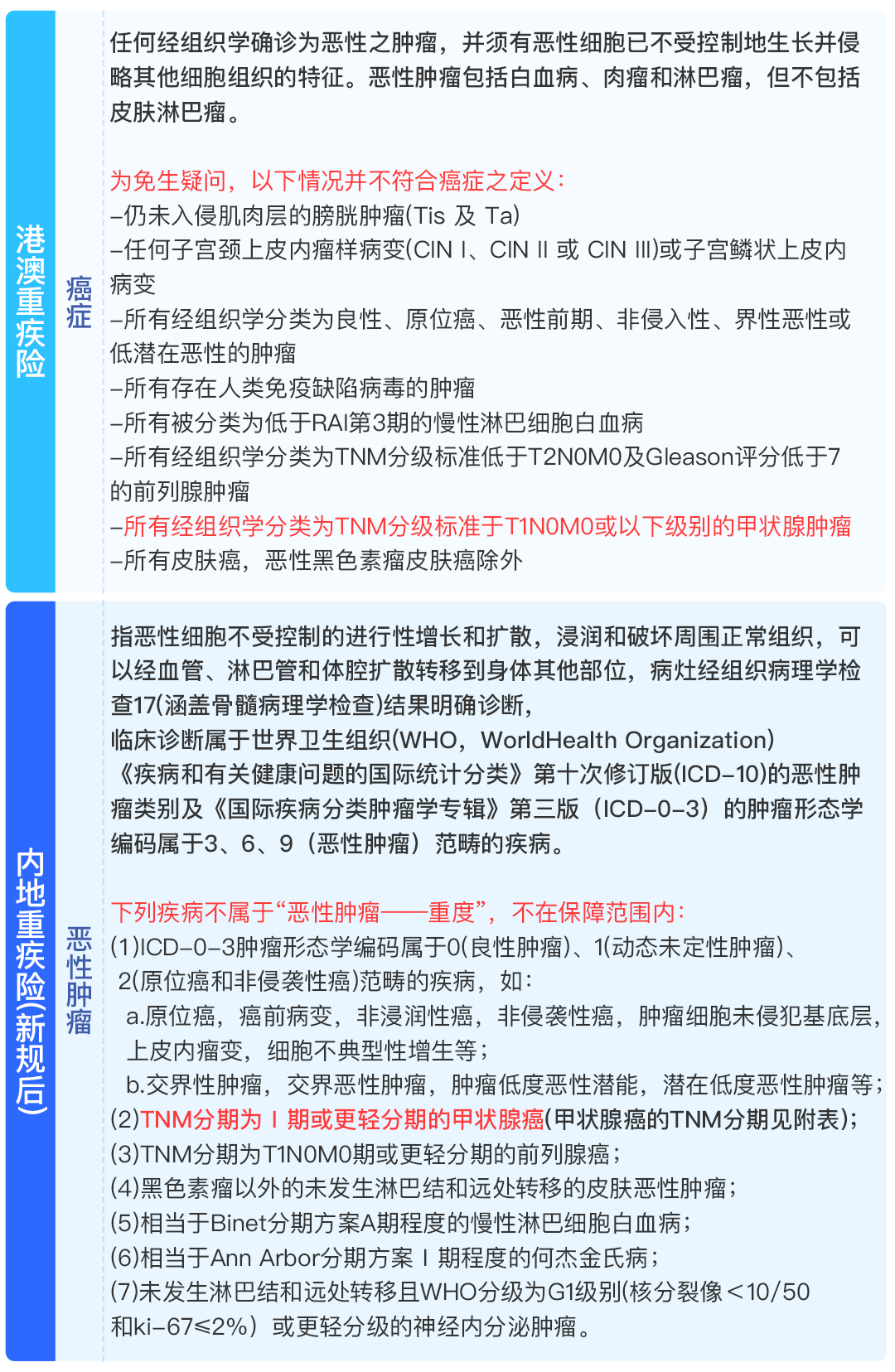

02.癌症

注釋:港澳“癌症”定義不需要擴散到身體其他部位,明顯較內地擴散轉移到身體其他部位更為寬泛。

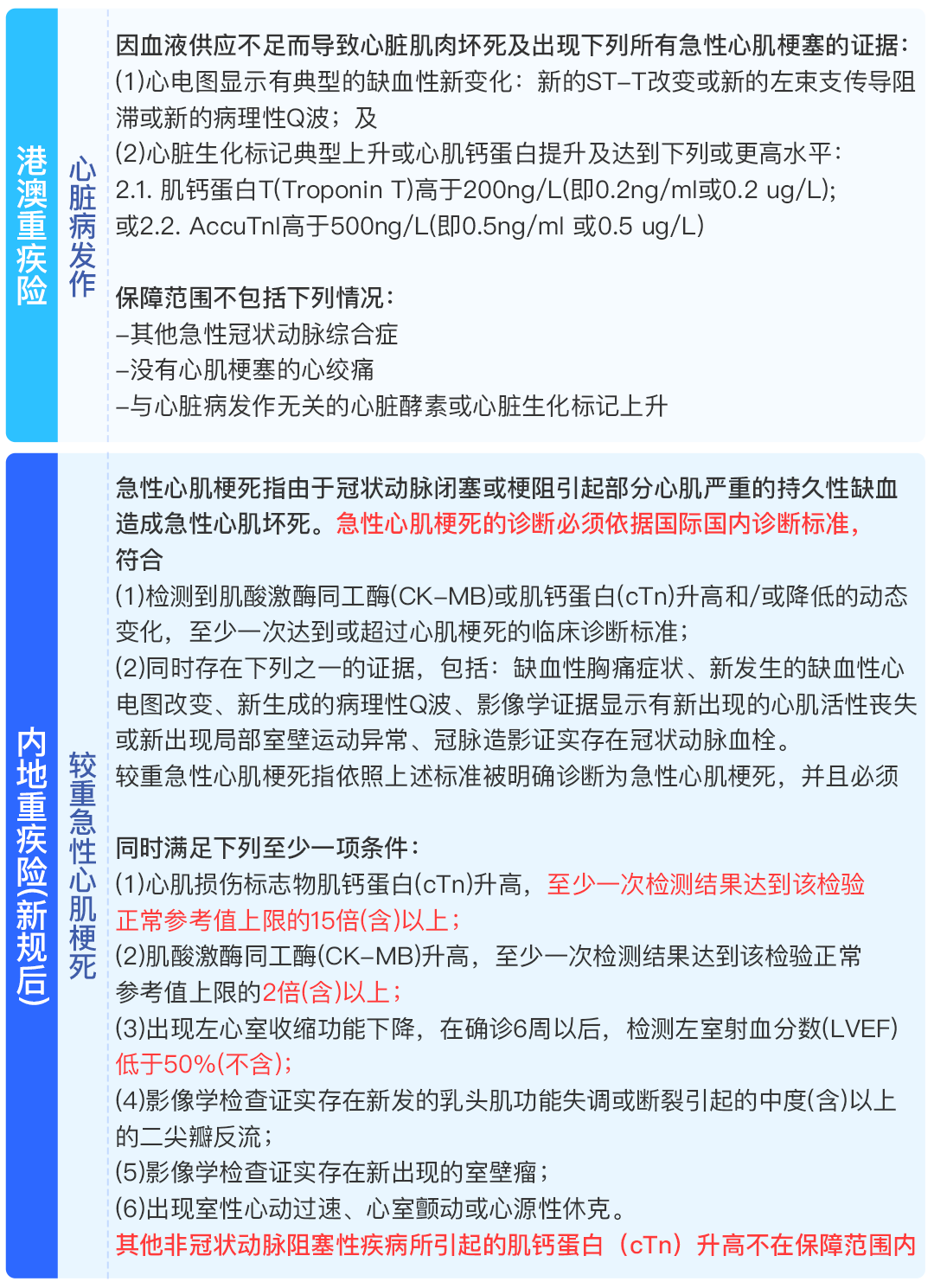

03.心臟病發作

注釋:港澳的疾病定義更為寬鬆。

臨床醫生表示,內地疾病定義中,滿足下列一項條件都是非常難做到的,因為很多病人可能已經很嚴重的心臟病了,但是LVEF都難低於50%;

以及很多時候由於冠狀動脈痙攣引起的cTn升高,但是內地不在保障範圍內,香港疾病定義則沒有要求。

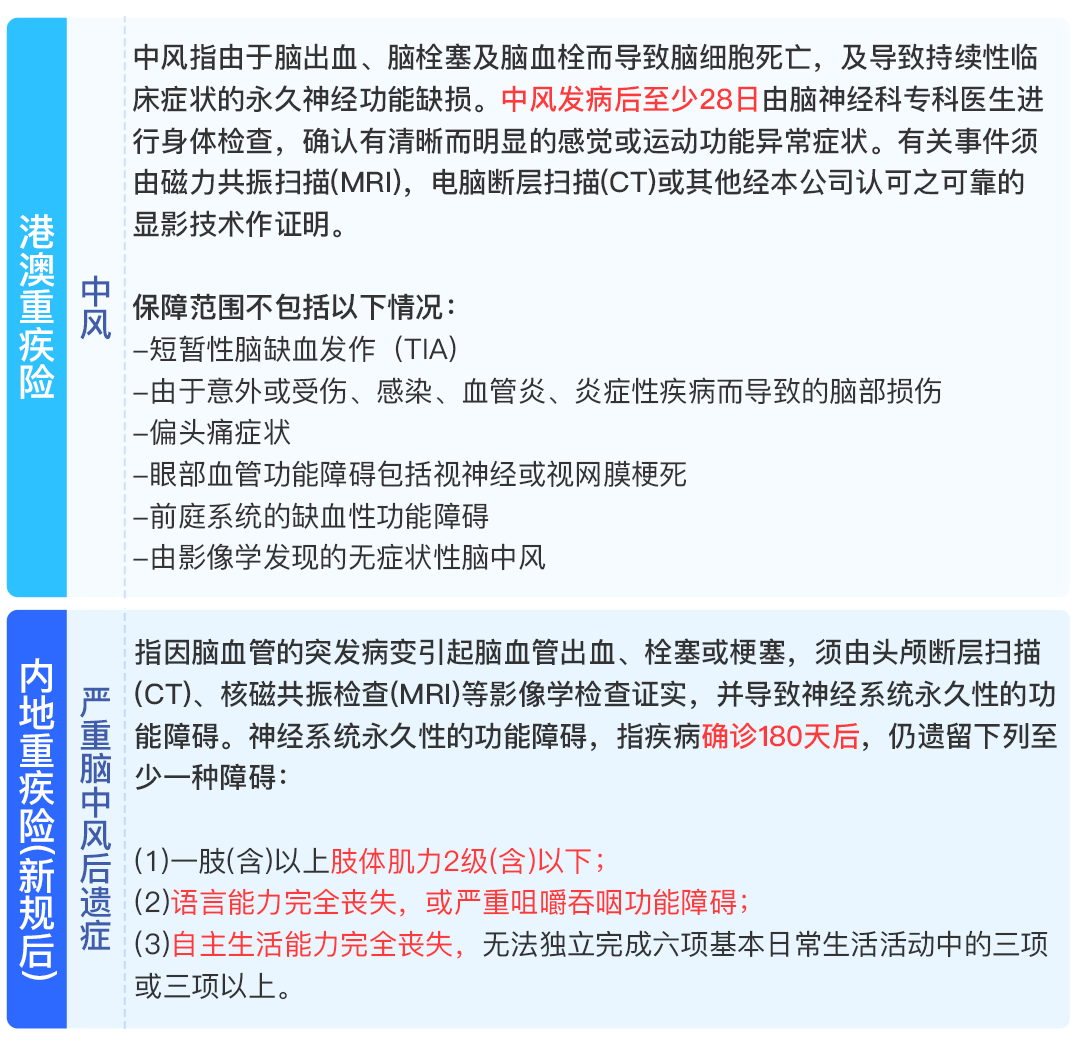

04.中風

注釋:1.內地的疾病定義時間要求比較嚴格,要確診180天後仍然保留一種障礙,而且這幾項情況都非常嚴重。

2.內地的疾病定義需要做CT,MRI等檢查證實,港澳則沒有要求必須通過這種方式查證。

3.港澳定義中的不在受保障範圍的幾項,基本都不是中風引起的。

3、癌症理賠比較

現在的時代,尚在“談癌色變”時代:2018年最新腫瘤登記年報顯示,2015年中國癌症發病人數近400萬,發病率為285.8/10萬;死亡人數逾230萬,死亡率為170.1/10萬。

不過,好消息是,隨著大家越來越重視體檢,以及一些新型抗癌藥物和更有效的治療手段的出現,癌症診療新技術和多學科診療模式得到推廣應用,明顯提高了癌症患者的生存率和生存品質。

現在再也不是得了癌必死無疑的年月了。

目前內地很多優秀產品的癌症賠付的間隔期為3年,正好卡在癌症復發率較高的時間段,可以讓患者在復發期依舊有錢可治療。

間隔期簡單來說就是兩次賠付之間的時間間隔。

內地優秀的重疾險間隔期設置一般是3年。根據數據顯示,3年內癌症發生復發、轉移的概率是80%,3~5年癌症發生復發、轉移的概率是10%。所以3年的間隔期是比較合理的。

相對於內地產品,港澳重疾險多次賠付功能更強大,例如下麵這款重疾險:

癌症間隔期已經短到1年,這就意味著,每年都能拿到保險公司對於癌症的理賠金,是持續癌症治療的巨大力量和保障!

持續治療癌症的現金津貼,每個月都能理賠,意味著即使有家人陪伴治療,無法工作,每個月也不用為生活費發愁!

4、抗通脹能力比較

1.帶分紅的保單,有利於抵抗通脹

內地保額是不遞增的,這就意味著如果我們給剛出生的寶寶買了 50 萬人民幣的保額,等到他70歲、80歲的時候,保障依然是50萬。這種永遠不變的設計,能否抵抗通脹?

而對比港澳重疾險,港澳重疾險的保障額度通常都帶分紅,這裏分紅是指當保險公司投資經營產生了利潤,用戶可以參與分配,是一種非保證的分紅。相當於把用戶和保險公司的經營利益綁定,保險公司經營得好,賺了錢,用戶就能獲得分紅。

圖源:某資深保險人自製對比圖

比如,投保的時候是100萬,到20年後可能會變成150萬、170萬等,到了年齡再大一些,保額翻倍也是完全可能的。從歷史上看,由於保險公司測算的時候使用的假設都比較保守,真實經營的情況往往更好,所以通常用戶都能獲得分紅。

2.免體檢額度高,讓未來無憂

國內的重疾險產品,單個產品最高免體檢保額通常是50-60萬人民幣。對於國內的用戶來說,解決的方法就是多購買幾家公司的產品,重疾險可以重複理賠,一家50萬的話,將保額做到200萬還是不難的。

不過港澳重疾險則沒有這個限制,很多產品的最高免體檢額度到達 50萬美金。一份保單輕輕鬆松拿到50萬美金基礎保額,而且再加上分紅,幾十年之後到100萬美金、150萬美金,適合保障額度要求高的朋友們,解決未來高通脹導致的醫療費生活費大漲的風險。

去年疫情影響之下

大家都意識到保險的重要性

而重疾險是一項必需的保險

千萬不要讓自己賺的錢最後因治病花光

內地和港澳保險都不斷創新

大家可以對比新舊重疾險的改變

結合港澳重疾險的保障內容

結合自己的需求做好攻略

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。