把儲蓄保險當做終身債券來配置,行不行?

最近很多人都在聊投資,股票,基金啥的,小編也不例外,也寫了不少自己的總結。

可是,在談論投資時,我也反復提醒,高風險和低風險都要均衡配置,才是正道。有個非常經典的60/40組合:60%配置股票,40%配置債券,兼顧穩健和進取。

可是,如果看我的投資組合裏,好像沒有債券部分呀?因為,我配置了相當部分的保險資產。我把保險資產當做債券,並且還是一份終身鎖定收益、等待每年派息的債券。

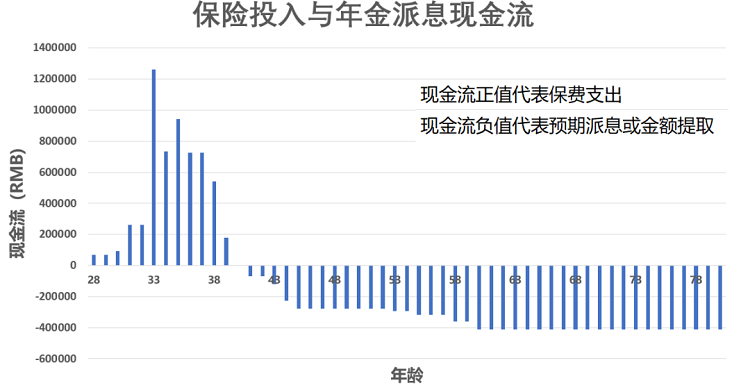

我整理了一下所有的保單(包括重疾險等,但是這部分不產生現金流),把保費支出,和未來保險資金的提取,做了一份現金流圖示。如果我投了一份儲蓄保險,我就能夠確定從哪一年開始,每年可以提取多少,視作被動收入。

從圖表中可以看到,從33歲到38歲這幾年間,是我保費支出最大的,不過在40歲之後,我預期就不需要再有保費的支出,沒有供完的重疾險已經可以由儲蓄險派息提取去覆蓋了。而預期到了45歲開始,每年就有大約20萬-30萬人民幣的保險現金流入。到了退休年齡時,又有一份養老金保險可以開始提取,所以每年預期可以提取約40萬人民幣。

如果通脹時3%,那麼每24年的購買力減半,因此到了退休時,40萬的購買力應該等同於現在的20萬,的確談不上豐裕的退休生活,但別忘了,這只是我的保險資金部分。還沒有計算其他投資,也沒有考慮我未來的繼續投保。

也正因為有這樣的保底被動現金流,所以我才能夠大膽地在高風險投資,甚至比特幣和以太坊這樣的加密貨幣中進行定投。哪怕短時間暴跌,都不會讓我停止定投的動作,因為我確信,未來這些科技股和加密貨幣,肯定會遠超過目前的價值。只是時間問題。而我因為有這些被動收入,等得起。

有朋友會問:那幹嘛投資保險?買房收租的回報率更高呀?投資國債收益率也不低呀。

房產投資我當然也有,不過因為太懶,所以不是很願意搞出租和裝修等事宜,因此有投資性房產,對我而言就足夠了。況且現在也各種限購等,想買也不是那麼方便,對不?

我當然也有配置部分銀行理財產品,當然知道目前的回報率不一定比儲蓄保險低,可是他們的缺點是:未來預期利率下行的話,那回報率豈不是越買越低?那我幹嘛不鎖定配置多一些鎖定利率的呢?而未來10年,甚至20年來看,低利率環境恐怕是要成為一個常態了。

每個人都有自己的投資邏輯,偏愛保險資產也主要是因為我身處保險業的關係。我希望能夠強調的是,儲蓄保險資產也完全可以視為現在就確定未來現金流的長期債券,並且因為有保險法的保護,還是不會違約的長期債券。有了這樣的資產和未來現金流,這樣就更放心地投入在基金股市中。

希望也能對你有所啟發啦!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。