什麼才是財富管理真正的方向?一個資深從業者的感悟

讓人倍感焦慮的2020年總算過去了。

作為財富管理行業的參與者,我們看到了安信川信的暴雷、不良非標P2P被雷厲風行的清退,過去的錯誤被迅速矯正;也看到了客戶因為配置了權益類產品獲得收益後的欣喜。2021年,嶄新的財富管理似乎在一點點地揭開它的面紗,向我們展示它的全貌,新的未來仿佛就在眼前。但可能還會有人會對權益產品的波動而頭疼不已,也依然會有人留戀於剛性兌付的甜美。

相比於過程的波折,更怕的是我們對方向的迷失,到底什麼才是財富管理的真正方向?站在辛醜牛年的起點,我想結合自己的從業經驗談談對個人財富管理的四個建議,一家之言,供各位看官參考。

1

非標真的是物以稀為貴麼?

——放下幻想,非標轉標的大趨勢絕不可逆

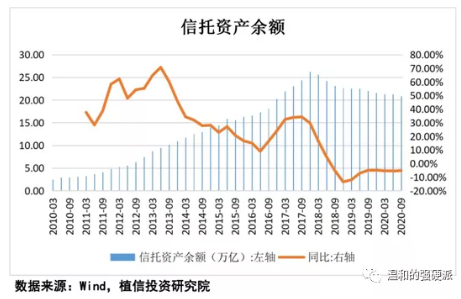

春節前一篇名為《100萬的小額可能都買不到非標信託產品了!》的網文在圈內快速傳播,文章主旨就是口號性的高喊“非標信託越來越少,供不應求,且買且珍惜”。

不可否認,伴隨著愈加嚴厲的監管政策,各家信託公司的非標額度還將面臨著新的壓降,無論是現實還是看未來的趨勢,非標信託確實是越來越少了。

但作為投資者,非標信託是否真的“物以稀為貴”,我們是否就該因此去拼命爭奪剩下為數不多的非標信託?

如果我們放下眼前被刻意營造出來的恐慌,把視角放得更長遠一些,其實結論非常簡單和清晰:

1,非標轉標不是監管的一時興起,而是中國經濟增長模式轉型的必然。

過去十年“銀行+地產”的發展模式遇到了負債不能無限增長的瓶頸,“優質企業+資本市場”才是中國經濟的新動力。壓縮非標是關係到發展的長期國策,當你的理財選擇遇到了百年大計,是沉迷於過往的剛兌幻像還是順應大趨勢?

2,非標的安全邊際不單純來源於資產品質的支撐,也和流動性高度相關。

誠然,非標信託在總量約束下,資產整體品質的確有所提高;但我們沒有關注到的是,在監管的強力管控下,注入“非標”這個池子裏的水在快速變少,流動性收縮帶動整體資產品質惡化甚至引發優質企業的信用坍塌,也並非不可能。從這個角度看,在非標收縮的過程中,我們不能單純因為非標少了就盲目樂觀,我們更需要留心的是注水減少帶來的流動性衝擊,以及潛在的資產品質惡化。

3,對於個人投資者,非標轉標是一輪新的洗禮,更是繞不過的一道坎。

長期以來,帶有剛性兌付特徵的非標扭曲了財富管理市場,有非標的機構吃肉,沒非標的機構吃S。而對於個人投資者,非標的存在讓本來複雜的財富管理變得“簡單”、讓資產配置變得毫無價值,一個基於大量調研和數據分析的投資理財建議書,抵不過一句剛性兌付。可以說,在過去十年中,如果僥倖沒有踩雷的話,個人投資者的日子也過得也太舒服了。

對於那些迷信於剛兌的個人投資者,我以為是時候去擺脫剛性兌付的迷霧了,財富管理本不是一件輕而易舉的事情,如果你現在不能接受資產配置的理念,那麼在金融產品愈發複雜的未來,你只會遇到更大的風險。

2

抱機構的大腿,堅定的做基金持有人

在市場的不斷洗禮下,越來越多的個人投資者選擇通過基金的方式參與資本市場,這是值得欣慰的好現象,卻仍然有不少個人投資者習慣於自己炒股,“享受”在股市中殺伐決斷的快感。但我以為,在未來個人炒股超越市場將愈發困難,因為市場的參與主體和資金格局在最近幾年出現了根本性的顛覆。

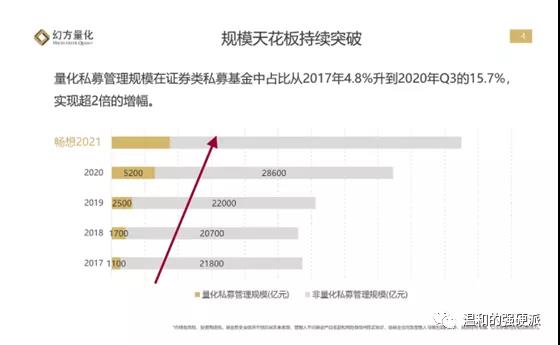

2018年以來,在資管新規、政策鬆綁和人才流入等多重利好之下,量化基金獲得了更多關注,規模也出現了爆發式的增長,根據幻方的估算,在2020年底私募量化管理規模超過5000億。這些基金聚集了大量有著金融和IT複合背景的優秀人才,依託多種策略和海量計算能力,發現資本市場的定價漏洞,並通過高頻交易進行獲利。

根據幻方的估算,在目前的A股市場上,20%的成交量都是由量化基金貢獻的,對個人投資者來說這意味著什麼?如果個人買賣股票,你的每五次交易中,就有一次是和機器完成的。本就對資本市場研究不多的你,面對著武裝到牙齒的量化團隊與不斷提升的超級算力,你覺得你的勝率會有多少?

更有甚者,按照海外成熟市場的數據,量化交易占市場總交易的比例可以達到50%。在A股的上古年代,我們聽多了莊家割散戶韭菜的故事,但量化基金將成為比莊家更為可怕的存在,他們通過精密的計算,找到散戶交易的每一個錯誤,用散戶的失敗去實現自己的成功。投射到我們身上,這種差距堪比圍棋初學者對決AlphaGo,你願意試試麼?

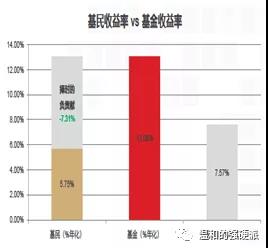

前段時間,關於公募基金抱團持股的事情引發了很多投資者的熱議,但我想說的是,別傻了,如果你現在還沒通過基金的方式打理自己的資產,無論如何請趕緊先抱上機構的大腿。

在未來的財富管理市場中,也許賺錢有很多姿勢,但站在巨人的肩膀上,是一定勝過於同冷冰冰的演算法進行肉搏。賺錢固然重要,更重要的是,先在資本市場的“黑暗森林”中保全自己。

3

不要對資金南下感到恐慌,南下將是未來的大趨勢

按照約定俗成的說法,“北”指的是滬深兩市的股票,“南”指的是指香港股票,故而北上資金就是指從香港市場中流入滬深兩市的資金,相反的滬深兩市流入香港股市的資金則被稱為南下資金。

前段時間,關於A股資金南下的話題甚囂塵上,引發了很多個人投資者的擔心,A股資金都流向香港市場了,存量資金減少了,會不會影響A股市場的後續走勢呀?

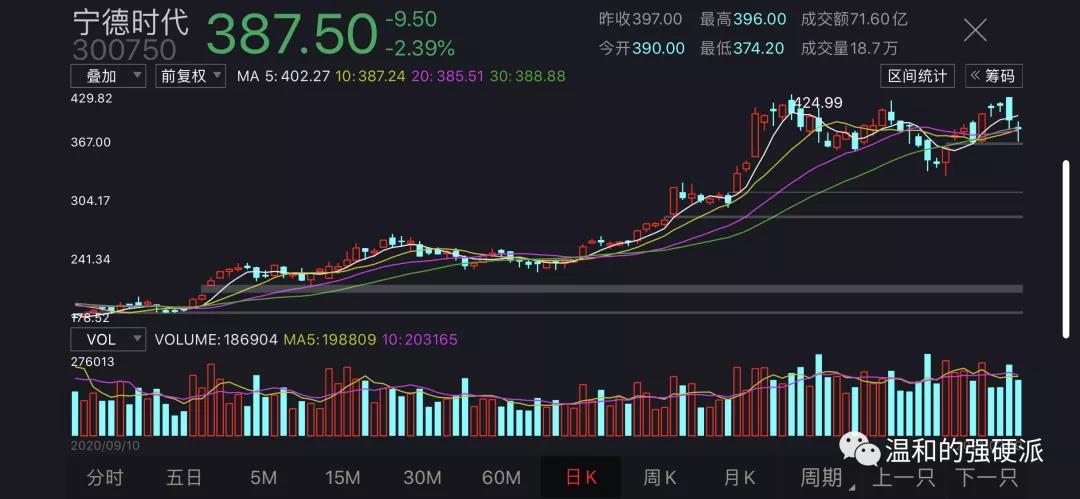

事實上,關注A股市場的投資者,發現市場已經出現了明顯的結構性分化,一方面代表未來方向的科技股和成長股被機構投資者重倉,估值居高不下,另一方面則是市場的整體賺錢效應不斷下降,許多個股無人問津創下了幾年來的新低。表面上是機構資金在抱團,但實則是經濟結構轉型的過程中,能夠被大家認可的、具有良好前景和穩定增長的個股太少了,大家都認可在寧德時代的龍頭定位,但眼下200倍PE是不是真的太高了?

我們放眼全球,會發現在某一時間段優質標的被熱捧,導致估值遠遠高於市場整體的現象,並非A股所獨有。上個世紀70年代美國也曾出現過“漂亮50”行情,歷史告訴我們,只要企業的增長是可靠的,估值的泡沫必將會隨著時間的推移而趨於平靜。

伴隨著前兩年的賺錢效應,公募基金的首發依然火爆,源源不斷的資金湧入A股市場,如果資金不能南下,而是繼續在有限的A股中去追逐那些本就稀缺的個股,只能導致市場的結構進一步走向畸形。

有人會擔心,資金南下是否會導致A股市場缺乏後勁兒?我以為無需多慮,把A股放在境內經濟轉型的大視角來審視,在銀行理財和非標信託被壓縮的過程中,超過20萬億的居民理財資金將會以不可阻擋的趨勢湧入其他可配置的領域,而資本市場便是最大的風口。如果說當年上證6124的高點來源於第一波存款搬家,那麼未來A股和香港市場最大的呵護力就來源於非標轉標下居民財富的“再分配”。

站在投資的角度,資金南下是資源的優化配置,而站在A股的角度,資金南下在維持基金賺錢效應的同時,給了A股一個緩衝的時間,在經歷了一波快速甚至有些不理性的上漲後去歇一歇,我想對於每一個參與者來說,都是好事。

總而言之,資金南下之於個人投資者,是市場健康發展的一個正常現象,不必大驚小怪。反而香港市場更低的估值和更多南下資金的湧入,導致後市將會有更多的機會,香港市場也將成為境內居民財富管理必須關注的一個重點區域。

4

財富管理不是追漲殺跌

——真正瞭解自己,找准自己的預期,才是財富管理之道

最近找我問基金的朋友越來越多了,有人會說,如果按照你這種資金搬家的思維,是不是應該在A股市場上加入更多的籌碼?也有人問我,你看我前期買的基金已經賺了20%了,是不是賣掉它,等低點時再補進來,這樣賺得更多?這些問題五花八門,但問題的本質都是相同的,“我就是想賺得更多!”

在財富管理的過去,剛性兌付的存在使得投資者總是希望找到一款必勝的產品來滿足理財的全部需求,卻讓我們忽視了一個關鍵的問題,我們真正的需求是什麼?如果你沒有流動性的需求,只是希望通過長期投資獲取6-8%的投資回報,而通過組合投資、長期持有公募基金就可以完全滿足你的目標,那你為什麼還要糾結於高買低賣以承擔更大風險為代價去獲取更高的收益呢?

我一直堅信,財富管理的核心在於人,在於我們對於每個投資者個體真實需求的挖掘,在於我們能否根據個人需求去制訂最合適的財富管理方案,而不是無所不用其極的去抓取每一個超額收益,古語有雲“君子愛財取之有道”,誠不餘欺啊!

事實上,個人投資者犯錯的方式,在這十幾年一再重演,我們在需求挖掘、產品選擇和組合配置這些很重要的前期工作上投入太少,卻總喜歡為產品運行中的波動而歡喜或憂慮。經歷過應試教育的我們都知道,扎實的學習才能帶來好的考試成績,等到走入社會大學堂時,我們卻為什麼又把這些寶貴的經驗棄之如履呢?

5

寫在最後,財富管理的新篇章即將開始

四萬億拉開了轟轟烈烈大資管時代的序幕,十年的時間,“銀行+地產”這出大戲伴隨著資管新規的推出也將要落下帷幕。經濟增長模式的改變必將深刻影響金融行業的每一個角落,而我們每個人的財富管理也將面臨重塑。

在最後我想潑潑冷水,任何轉型都是有成本的,任何一個美好的明天,都不會在不付出任何成本的情況下到來。P2P暴雷帶來的財富滅失、非標資金池無法兌付而進入慢慢的等待,這是非標最壞的年代,也是標品最好的年代,但這並不代表標品市場就毫無風險,相較於過去十多年,衍生品的發展帶來的風險、標債市場因為流動性退潮而風險大增,這些一樣會成為個人投資者財富管理路上的絆腳石。

但無論如何,我依然會樂觀的相信,財富管理行業已經走在了正確的路上,非標的褪去讓投機分子慢慢遠離這個市場,越來越多有意思的人和機構正在以自己的方式為這個市場提供更多的聲音和選擇。不同於過去時代裏金融機構無可爭議的權威地位,在5G的推動下新媒體日漸繁盛,金融行業特別是財富管理,將迎來新的“去中心化”,對於個人投資者,將會聽到更多的聲音,也會有更好的體驗,這些都是我們在過去十年,所不曾擁有的。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。