其實,大家並不真的相信資產配置

本期摘要:

1、只給道理沒有證據,大家並不真的相信資產配置。

2、虧損很可怕,50%的虧損就需要平均18年才能回本。

3、負利率時代,只有資產配置讓你少虧損

4、為什麼叫免費午餐?因為資產配置提高收益

只給道理沒有證據,大家並不真的相信資產配置

為什麼很多投資者,一面點頭同意,資產配置才是投資取勝的關鍵,另一面卻總是全倉殺入某只股票,甚至借錢炒股,希望一次就獲得財務自由?

留意媒體報導,時不時就會出現幻想大獲全勝,實際卻一敗塗地的案例。為什麼人們總覺得自己是股神,別人都是等著被收割的韭菜呢?如果在德州撲克的牌桌上,你發現別人都很傻,那最大的可能是,自己才是最傻的那一個。

人們不信服資產配置是有邏輯的,資產配置只給道理,雖有巴菲特等大佬背書,但缺少進階的證據。這不能怪投資者難有定力,看熱點望風而動了。雞蛋不能放在一個籃子裏,聽到耳朵起繭,但眼看著隔壁老王把雞蛋都放在中概股、電動車概念裏,一把翻好幾倍,誰還能坐得住。

本文的目標,就是致力於給之前的資產配置道理,配備可靠的數據證據。

投資最重要的是不虧損,但真虧了有多嚴重?

大家都聽過巴菲特關於投資的原則,最強調的一點是不能虧損。很多人可能會嘀咕,第一,誰能保證投資不虧,第二,就算虧了,那我長期持有總有回本的時候,怕什麼?

正因為缺少數字證據,所以人們對虧損的危害認識嚴重不足。對於將來回本過於樂觀的期待,導致了對當下投資的倉促不慎重。

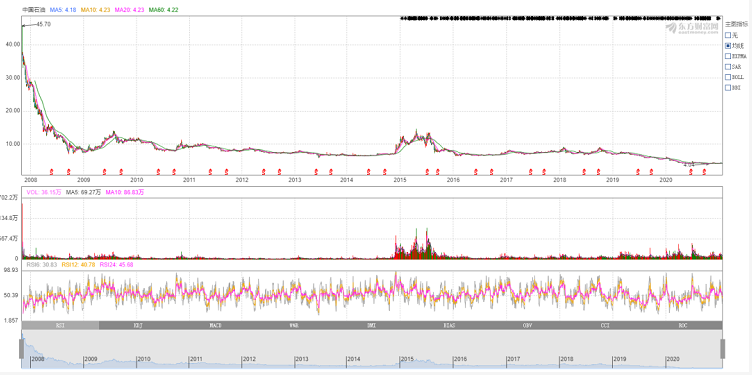

以中石油舉例,我有個朋友的媽媽,45元買了中石油,最後跌到9元錢,還不舍得割肉,自我鼓勵說,大不了就留給兒子結婚,再大不了留給孫子上學用嘛。

現在已經2021年,中石油的股價是4元。兒子已經結婚,孫子開始上小學,現在老太太已經不想中石油的事了,幹嘛自找不開心。

哪怕是曾經買債券、保險產品,13年的積累,想必也有50-60%的收益。就算是存定期和活期,也至少可以完整的把錢拿出來用。

市場下跌之後往往需要更多的漲幅才能收回成本,所以控制風險永遠是投資第一位要考慮的因素。你需要非常努力,才能把之前毫不費力的虧損給賺回來。

有圖為證,來自交通銀行的投研團隊——投資虧損50%,需要賺到100%,基本上要18年才能回本。而虧損80%,則需要賺到200%,28年才能回本。

中石油到今天大概虧損90%,按照這個數據估算,平均回本時間可能是在2008+28,也就是2036年才有希望回本,孫子恐怕都要結婚了。

不算不知道,一算嚇一跳。

人們本來就不擅長處理數字問題,所以才會產生非常多的錯覺,過於輕視投資虧損的危害。我們必須清醒的認識到,不虧才是賺錢的第一基礎。

負利率時代,只有資產配置讓你少虧損

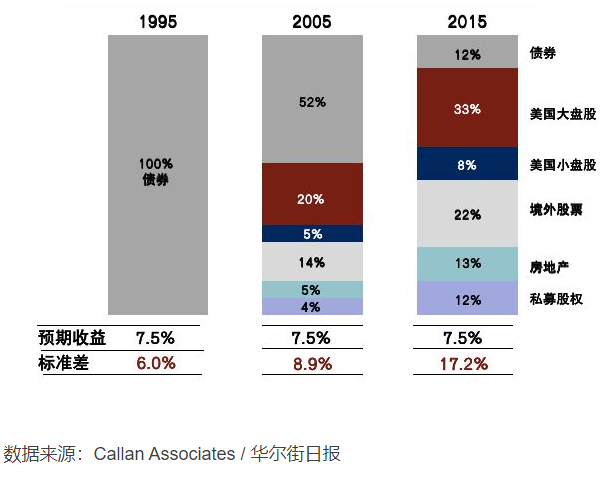

1994年的中國,投資者不需要資產配置,只要1年定期存款就可以,收益率9.4-10%;1995年的美國,投資者同樣不需要資產配置,當時的債券收益率7.5%。

隨著金融市場的繁榮,帶來的社會效應就是融資利息降低,這能夠有效的促進經濟發展,但另一面則是——投資者的收益率在持續降低,而波動率在持續增大。

在計算資產價格的時候,無風險利率是用來做分母的。分母小了,資產價格就會升高,並且,分母小了,一點點的變化,就可以被放大。所以當今,是一個資產價格高漲、且波動極大的新金融時代。

如何才能維持以前7.5%的收益呢,用股票是可以的,但是如果虧損(股票的平均最大回撤40-60%),如果真的不幸踩雷,十幾年回不了本,更別提賺錢了。如果用債券,但債券收益越來越低,達不到目標。

現在的投資機構,就是用各類資產,如同拼積木一樣,搭建出預期的收益率。如下圖所示,不可避免地,資產波動會開始越來越大,就是下圖所示的標準差。但無論如何,都好過孤注一擲,投資某個單一品種。

現實如此,高收益率時代一去不復返,現在是錢多專案少,錢的價格——利息一直往下掉,甚至歐洲日本是負值。

投資者該怎麼辦?

接受低預期的收益的現實。進行有效的資產配置,希望獲得同樣的收益率,但是需要承擔一定的更高的波動性風險。所以,務必要更分散更合理地進行資產配置。比如說降低各類資產之間的相關性。

為什麼叫免費午餐?因為資產配置提高收益

資產配置被成為免費午餐,主要原因是兩個,第一,通過資產之間的低相關性,降低了風險和波動;在第一點基礎之上,市場危機的時候風險資產少虧,市場火熱的時候所有資產都漲,長期來看,是能夠提高投資收益的。

空口無憑,我們來看一個長期的數據實證,相信一定會讓你驚訝:沒想到,股債適度混合,其收益率反而高於純粹持有股票。

以滬深300作為股票市場的平均代表,2003年的投資收益率大概在8.3%左右,如果是股債50:50的組合,其收益是4.7%。

從2013年到2019年,累計統計這所有年度的投資,滬深300整個的投資回報率是271.2%,但是股債50:50的組合整體回報率是347.8%,它完勝了滬深300在這個時間段的收益。

另一方面,如果我們非要盯著某類資產獲利,需要非常高的水準,有的投資人或許自認為對宏觀趨勢把握很准,恐怕需要真正自測以下,比如連續7次以上預測每個月的CPI和KPI,每次預測的誤差都不超過0.5%。所以大多數人可以放棄預測資產變化的幻想,就用資產配置被動投資即可。

資產的難以預測也可以在實際數據中體現,統計2011年-2020上半年,沒有辦法找出哪一個資產是“常勝將軍”來。甚至能在三甲站個三年都不可能。

2011年黃金是表現最好的,到了2012年,它就變成排名第三位了,當然今年的上半年它又變成第一位了,而在2013年的時候,黃金的表現是最差的一位。

波動極大、風險較高、前所未有,這就是我們從2020年面對的局勢——可以稱之為大洗牌時代。

你可以選擇繼續衝浪,但代價是如果踩入深坑,就會滑落成為新窮人;反過來,現在的普通人,在物價上漲和資產上漲的兩堵牆之下,越來越難透氣,生活越來越向下。

這是社會的難題,我們難以解決,但是投資的難題,卻可以用資產配置解決大部分,如果不好好運用,實在是太不明智了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。