六個高淨值人士十年投資故事

圖|Pixabay

美國著名現代詩人華萊士·史蒂文斯說過:任何時代都是一個鴿子窩。在他長達四十餘年的詩歌生涯中,幾乎表達了同一個主題:現實是最高的想像。

多事之秋,風雲變幻,高淨值個人投資漸成難事。曾經的自由飛翔,現在如何啦?這裏採擷幾位高淨值人士十年的投資經歷供各位圈友參考。

01、A君:關於房產及其他

2008年,年屆而立的A君跨入年薪百萬的行列,成為21世紀最貴的那一撮人。

有了余錢,自然要投資,A君的資產配置策略簡單粗暴,就是買房。其中得意之作是在2009年底,一口氣在北京天通苑買了5套200平方米的大三居,時價5000元/m2。

到了2018年,房價漲至4萬元/m2,5套房市值4000萬元。目前,月租金收入就超過了7.5萬元。

雖然目前,他在事業上並沒有太大的建樹,人到中年的A君還停留在公司中層的職級上,但在財富積累上,已然是同學中(同是草根的近似起點)的人生贏家。

“那時候,差不多是投資房子最好的時機,沒有限購,按揭貸款很便利,輕易可以拿到七折利率優惠”,A君回想著那筆投資,眼神裏滿是得意的笑意。

央行今年8月25日發佈公告稱,10月8日起調整新發放商業性個人住房貸款利率,以最近一個月相應期限的貸款市場報價利率(LPR)為定價基準加點形成。大白話就是,打折房貸已然成了歷史。

“我算過,按現在的市價套現,這5套房子的IRR超過了48%,基本可以媲美巴菲特在伯克希爾頭10年的投資業績。真是躬逢盛世呀!”

(注:內部收益率IRR,是資金流入現值總額與資金流出現值總額相等、淨現值等於零時的折現率,可以較為準確地計算房產上按揭現金流出、租金流入等情形的投資回報水準。)

A君現在考慮的是大手筆減少房子在總資產的占比,考慮的因素主要有幾個:

首先,A君自建的模型顯示,未來10年北京房產回報率已經降到了較低的水準。即便10年後天通苑房子再漲一倍到8萬/m2,算上租金的IRR也很難超過9%。而8萬/ m2看起來,就是一個中長期天花板。

A君看來,從微觀上看,房價的最終決定因素是家庭收入。在成熟市場經濟國家,房價與當期的家庭收入掛鉤;在中國,則可以考慮用未來若干年預期的家庭收入來考慮,而北京的房價理應隱含著很高的收入增長預期。

在A君的模型裏,即便以樂觀的情形來假設,用現在美國較為富裕的洛杉磯縣家庭年收入中位數作為10年後北京家庭年收入的基數,然後以香港的房價收入比為乘積,算出來的北京房價每平方米的平均數很難超過10萬/m2。

洛杉磯縣家庭年收入的中位數在64700美元(約折合45萬人民幣),10年後北京家庭年收入達到這個水準不是沒可能。據北京統計局數據,2018年全市居民人均可支配收入超過6.2萬,那麼四口之家的年收入大致在24萬左右,10年到45萬人民幣,名義的年複合增長率(CAGR)要達到6.7%。這基本能較為客觀地反映北京地區家庭收入的合理增長預期。

中國香港的家庭年收入中位數是34萬港幣,房價中位數716萬港幣,以此計算的房價收入比約為20.9倍。這個比例全面地反映了香港有限土地供應、東亞文化圈的擁房文化以及全球買家(主要是大陸買家)資本流動等因素。

所以,把45萬家庭年收入乘以20.9倍房價收入比,算出的北京房價有其合理性。以此計算,北京單套住宅的總價在940萬人民幣之內是合理的。剩下的問題就是,如何折算成每平方米的單價。據統計,在香港八成家庭居住面積不足70 m2,樂觀估算北京家庭對應的單套住宅面積為90m2(四口之家),那麼這個北京房價未來10年的中位數價格很難超過10萬人民幣/m2。

所以,天通苑的房子10年後能漲到8萬,基本也就是極限了,除非人民幣出現惡性通貨膨脹。

第二,從宏觀經濟增速、M2指代的信貸增速和人口基數都不支持房價繼續大幅上漲。

據國家統計局數據,北京住宅商品房平均銷售價格從2000年的4919元/平方米漲至2017年32140元/平方米,17年間上漲超過6.53倍,CAGR為11.67%。同期,北京的名義GDP從2000年的3161.66億漲至2017年30319.98億,漲了9.59倍,CAGR為14.22%。最近幾年,北京名義GDP開始不斷下滑,基本無望維持過去17年14%的水準,如2018年北京名義增速也就僅有8.3%。

2000年至2017年中國的M2增加了14.09倍,CAGR為16.84%。這種增速顯然無法持續,最近三年(2016年至2018年)M2的增速分別為11.3%、8.2%和8.1%,不斷下滑。

從人口角度,把20-49歲年齡段的人作為潛在購房的主力人群,到2030年這一人群的人口總數基本不可能超過5.49億人,比2017年的6.54億人差不多淨減少了1個億。據預測,未來中國家庭數量也將在2020年見頂後逐年減少。

第三,未來的不確定性相比過去20年大大增加,中美貿易摩擦就是一個例證。這只是全球化趨勢的一次小小反動,還是全球多種意識形態和社會形態包容性增長大形勢的一次大中斷,甚至是大逆轉?可又有誰能預言呢。對於飽讀詩書,見慣了歷史吊詭的A君,警惕之心在當下的時局當然越來越強。

關於未來,A君笑言,並沒有太高的期望。他關注到2019年8月儲蓄國債(電子式)5年期票面年利率為4.27%,他認為賣掉3套或4套房子買點儲蓄國債是不錯的選擇。這些年堅定買入並持有房產創造了堪比神話的投資回報,實際上是連蒙帶猜,此前何曾預料到這個?未來只要保住現在的果實就夠了。

02、B君:被動投資約翰·博格爾的忠實擁躉

招商銀行推出“金葵花”理財白金頂級服務借記卡之始,B君就榮幸地成為了客戶,是隨後各類金融機構追逐的高淨值個人客戶。

2008年次貸危機,B君在A股的持倉跌得一塌糊塗,市值銳減60%多。這裏面既有自己研究買入的股票,也有聽各種信源推薦的股票,但全部蒙受大量浮虧。痛定思痛,他更系統地學習了證券投資的理論知識和實踐經驗。結果完全被被動投資的邏輯折服,成為先鋒基金創始人約翰·博格爾的忠實擁躉。

人力有時而窮。對於B君而言,搞好本職工作才是他舉重若輕的地方。但看透商業模式,吃透增長前景,算對估值,根本不是他能力圈範圍內的事情。所以B君決定不在股票市場裏靠自己折騰了,轉而堅定地執行指數投資策略。對於沒眼光做“茅臺集團”“恒瑞醫藥”股東的命,他也認了。

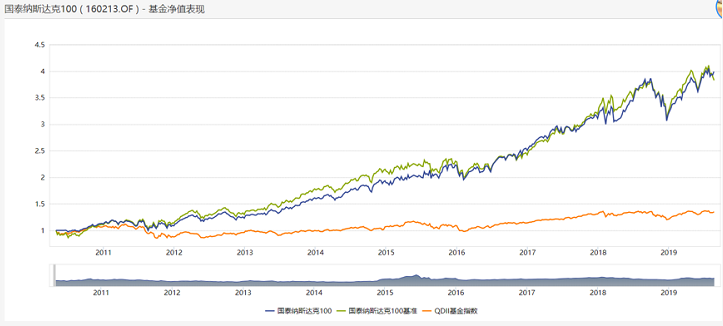

不過出於資產多元化的原則,B君留了個心眼,既然自己家庭的工資性收入、非股票財產性收入全是人民幣,那麼股票投資就該分散到非人民幣資產上。所以2010年4月份某基金推出QDII的“**納斯達克100”,他就開始傾力投資。

這是一只指數基金,通過嚴格的投資程式約束和數量化風險管理手段,以低成本、低換手率實現本基金對納斯達克100指數(Nasdaq-100Index,以下簡稱“標的指數”)的有效跟蹤,追求跟蹤誤差最小化。

截至7月31日,該基金的淨值是3.96美元,至今的CAGR回報超過了16%。可B君並不滿意,他抱怨這只QDII基金的附加費用太高了,管理費率要0.80%,託管費率要0.25%,每次追加投資還要繳1.50%的申購費。實在太貴了,相比之下,國外的同類指數基金簡直便宜得一塌糊塗。如果以離岸美元認購“標普500ETF-iShares” (代碼:IVV),綜合費率只有0.04%。

B君瞪大眼睛說,“這種費率差,在複利先生的作用下,10年將是一個大數字。假設兩個基金追蹤的指數一樣,但費率上差1.5%,10年以後的淨值可能會相差30%,10萬美元就是3萬美元”。

數據來源:wind

不過,在資本專案外匯管制的政策背景下,這種不滿很難解決。因為沒有合法通道直接投資國外的指數型ETF。

B君現在是“市場不可知不可預測”理論的堅定信仰者。所以,對於美債收益率曲線倒掛、中美貿易摩擦惡化、美股估值等等變數,他都一概不予考慮,沒有任何擇時擇勢的計畫,就是一根筋地繼續持有和增持該指數基金。

B君援引一個報告說,即便不幸在2007年7月的1455高點買入了“IVV”(對應的淨值為174美元),2009年3月該指數跌至666點(對應的淨值為77美元),損失慘烈。但如果耐心持有到今天(對應的淨值為後複權404美元),仍能獲得CAGR超過7.2%的回報,12年間淨值大概增長了132%。相反,持有的股票組合就未必有這種表現了。

B君的邏輯是只要相信無論經濟週期如何搖擺,指數基金的長期收益能力都超過了其他可選的工具。這自然是B君對比種種投資工具和方法之後的個人體驗性結論,但投資本來就是私人事,按自己的想法做就好。

03、C君:大衛·史文森的鐵粉

C君2000年就在某所211大學取得了金融學專業的碩士學位。隨著中國金融的爆炸性發展,C君這樣的專業人才很早就完成了原始積累,躋身於高淨值人群。

“平生最服的就是耶魯大學基金會的大衛·史文森”,說起投資,這是C君每次必說的觀點。C君也長期堅持運用複雜的投資工具進行資產配置。

大衛·F·史文森(David F. Swensen)在任的23年間,耶魯基金每年收益大幅超越市場,市值增加200多億美元,遙遙領先於美國同行,是世界上長期業績最好的機構投資者之一。史文森在《機構投資者的創新之路》提出的投資思想就是追求風險調整後的長期、可持續的投資回報,投資收益由資產配置驅動,嚴格的資產再平衡策略,避免擇時操作。

史文森將資產分為國內股票、外國股票、固定收益類、絕對收益、私人股權以及實物資產等六大類,耶魯大學基金曾經採取過的配置比例是:美國股票12%,美國債券4%,外國股票15%,絕對收益對沖性基金25%,私人股權17%,實物資產27%,現金0。其中非公開交易資產占了40%,這是耶魯基金不同於同類基金的最重要特徵。

至於對個人投資人,史文森也有若干忠告:

要重視資產配置,在不同的資產和不同的市場中要選擇合適的資產類別進行組合管理,同時儘量進行再平衡操作以保持目標比例,而不是趨勢投資。

擇時和證券選擇等積極投資策略存在很多障礙,個人投資者的最好選擇是確定資產配置並選擇被動投資工具。

積極管理策略在低效市場和另類資產類別更有用武之地,因此個人投資者如堅持採用積極管理策略要選擇好市場和資產類別,如新興市場、小盤股、無人關注的領域,流動性差的資產、實物資產等,在這些領域成功的概率相對較高,但前提是堅持價值導向,而這需要對標的證券有深入的研究;

積極管理策略成功的關鍵是逆向投資,為此需要有不為市場所動的堅毅以及克服從眾行為的智慧。

過去十年,C君按照前述耶魯基金的比例來配置自己的資產,12%的國內主動性股票投資基金,4%國內債券基金,15%的QDII國外股票基金,42%的私募PE和VC基金(認購鼎輝、IDG的私募非證券型基金,但不是嚴格按照耶魯基金25%的絕對收益型對沖基金), 27%的非自住房地產(因為國內缺少林地之類的實物資產工具,所以全投在地產),0%現金(除了工資盈餘之外不保留任何現金)。

說起收益,C君匡算了之後認為遠達不到史文森任內20.2%的CAGR回報水準,但也不低,具體的數字諱而不言。

C君依然深信史文森的投資思想,完全贊同前摩根史丹利投資管理公司董事長巴頓·畢格斯關於“世界上只有兩位真正偉大的投資者,他們是史文森和巴菲特”的說法。他認為自己之所以投資業績遜色於史文森的原因有兩點:

第一,作為個人投資者,沒有對應的資源在全球範圍內尋找最好最合適的管理人,所以沒法像耶魯基金會在全球範圍內遴選最優秀的積極管理策略的基金管理人,而國內的絕大多數基金受託人逃不開“寧可循規蹈矩的失敗,也不要獨樹一幟的成功”的宿命。

第二,國內投資工具還是缺乏,比如嚴重缺乏絕對收益型私募基金和實物資產的投資工具。

對於未來,C君非常樂觀,將繼續踐行資產配置的策略,構建長期組合並嚴格執行再平衡的紀律。

04、D君:集合信託計畫,然後呢?

D君是個老銀行。2008年中央政府宣佈4萬億投資刺激計畫,地方各級政府則跟隨相繼推出了規模更加恢宏的投資計畫。他就敏銳地覺察到其中潛在的投資機會。

要完成這些投資,錢從哪來?為了募集資金,各級政府各顯神通,紛紛成立政府投資平臺和城投公司以各種工具向社會募資。從2009年開始,D君就將金融資產都押注在集合資金信託計畫上,這些信託向社會募資,再通過信託貸款把錢借給地方政府的各種平臺公司。

回想往事,D君笑著說,這是打著燈籠也難找的好事,我們的政治體制就決定了地方政府融資平臺不會違約。所以,享受著超高的信託回報,卻承受著類似國債一樣的風險,何樂而不為呀?具體做起來,有兩個原則要堅持:

一是只投地方國資控股信託公司作為管理人的集合信託計畫。“原因有二,一是國企,剛兌的內在可能性更高,這樣可以避免債務違約帶來的損失;二是中型信託公司敢於承擔風險,願意做一些高收益的專案,這樣我就可以搭便車,賺更高的收益”。

二是募集資金最好投老少邊窮地區。為啥?“因為越是老少邊窮地區城投公司的融資,給的收益越高,但風險反而低,因為中央政府對這些地方轉移支付的力度越大,不讓這些公司違約的概率越大”。

10年下來大概實現了8%左右的CAGR回報。“收益不算高,但遠遠好過銀行存款或者理財。最重要的是風險很有限”。D君笑眯眯地把自己定位為“制度套利者”,最大的成就是以低風險承擔實現了高收益。

不過,投信託計畫的時間摩擦成本挺高。就是存量的信託計畫到期了,拿到兌付本息了再投出去,其間總會有些空檔期,只是或多或少。這些空檔期,10年累積下來,相當於少了一年的利息,就算其間買了貨幣基金有所補償,但遺憾還是難免的。

D君認為制度套利的黃金時代已經過去了。最近發生的幾件事情,讓他越發不安。

一是最高人民法院就《全國法院民商事審判工作會議紀要(徵求意見稿)》透出新的形勢,在涉及金融消費者權益保護方面,最高法要求:“賣方機構未盡適當性義務,導致金融消費者在購買金融產品或者接受金融服務過程中遭受損失的,可以請求金融產品的發行人、銷售者共同承擔連帶賠償責任等等”。一旦開始講法治,那麼“剛兌”信仰的基礎就崩解了。以前信託公司要剛兌,主要是怕信託持有人因發生損失鬧事而危害穩定。現在法院介入來裁決,結局可能大不一樣了。

二是中央政府對地方政府舉借債務的監管越來越嚴。未來搞不好會做個新老劃斷,城投公司新發生的債務,地方政府不兜底,那遇到違約,可能就要蒙受損失。

所以,D君預備改弦更張,減少對債務類集合信託的投資。可別的投資機會,D君卻沒有太大把握,畢竟年紀大了,受限於知識結構,對其他投資機會的風險和收益的關係很難看清楚。“或許,多買點保本型銀行理財,靠收利息過日子吧”,D君神色多少有點黯然地總結道。

05、E君:股票和理財

E君與A君是同學,且在類似的行業裏領著類似的高薪。但過去十年的財富積累卻要遠遠遜色於A君。

除了自住的房子之外,E君只有在家鄉還擁有一套高檔商品房,其他的資產基本都是股票和銀行理財,大致的比例是80%的國內股票資產和20%的銀行理財的水準。2015年股災之前,E君在股票上的投資50%是前十大公募基金的股票型基金,50%是自己操作(原始投入的口徑)。股災爆發之後,E君對自己的股票投資能力有了新的認識,心灰意冷全轉為了股票基金。

E君用IRR認真計算了過去10年的投資回報,大致只有4.29%的水準,總體收益率還不如滾動買1年期銀行理財,令其十分灰心。

主要是A股市場不爭氣,自己則更不爭氣,所以虧了大錢。股票型基金還算不錯,10年下來全是正收益,但收益率參差不齊。投資回報最高的是“**全球視野”,賺了300%,可惜占比太少;**滬深300A10年約賺了60%,折算為CAGR竟不足5%左右;主題投資類基金更是一敗塗地,“**低碳先鋒”從成立(2010年6月8日)持有到今天,總回報才有12%。

考慮到自己賺錢的高峰已過,E君決定未來還是謹慎從事。

一是想把股票的占比降下來,還是多投點錢在固定收益類資產上,據說很多債券基金表現遠超過銀行理財,這是值得嘗試的領域。

二是股票自己就不玩了,都買基金,委託專業人士來做專業的事兒。至於買什麼基金,E君卻有點犯愁,從後視鏡的角度看,投資業績孰優孰劣一目了然,當下卻又不知如何甄別。就拿今天而言,他雖然相信“**全球視野”將來也會很好,但要他押重注,照樣心裏沒底。都說投資在時間上是非連續的函數,過去的優秀業績不能確保未來的業績同樣優秀。否則巴菲特大師,通過一年又一年超人的業績證明著自己,卻沒有多少人願意上車,靠伯克希爾的股票發財。這或許就是做投資,永遠的憂愁吧。

06、F君:黃金和比特幣

F君才華橫溢,年少就多金,20多歲就是某銀行私人銀行的第一批客戶,但投資路卻頗為坎坷。

因為愛讀書,好琢磨。在次貸危機爆發之後,各國政府競相使用極限寬鬆貨幣政策,F君就覺得全球貨幣貶值的大時代來了,且不可抵擋。所以,F君把自己的大部分金融資產都押注在黃金和黃金生產股票上。

不曾想10年下來,黃金漲幅在2011年見頂398元之後,一直兜兜轉轉,漲幅有限。以上海期金為例,2009年6月底的報價214元/克,到了2019年8月23日大致是353元/克,10年大致漲了64%。這還算托特朗普的福,因為其大打出手,才導致黃金在一年來節節走高。迄今為止的過去六個月,以美元計價的黃金上漲了近18%,算上人民幣貶值的幅度,人民幣計價的黃金從6個月前的282元/克,漲到了353克,漲幅26%。

買的黃金生產商的回報也不理想,山東黃金過去10年後複權的漲幅也就只有68%,折合CAGR為5.3%。算總賬下來,扣除在期金上的種種交易費用,F君自己計算在黃金和黃金股上投資的回報CAGR竟不足5%。

基於對全球貨幣購買力貶值的邏輯,F君在2013年的時候開始關注到了比特幣,如獲至寶,認定這就是去中心化確保幣值購買力的最佳工具。在1100美元的時候果斷入手(號稱花了金融總資產的10%購買)。結果當年比特幣劇烈調整,一路跌到了200多美元,害的F君取消了當年改善住房的計畫,大幅縮減一切開支。不過苦盡甘來,2016年開始一路飛漲,F君的心情由此起伏跌宕。一路持有至今天,最新的比特幣報價約為10,081.4美元,帳面的投資回報接近9倍(折合CAGR約為44.2%)。

儘管比特幣大獲成功,但10%的占比對組合的年收益貢獻也就是4.4%。算大帳,過去10年金融淨資產的總體回報勉強達到10%左右(IRR計算)。

F君屬於有信念的人。感覺當下全球經濟形勢還不如十年之前,日德10年期國債都處於負利率的水準,怎麼會沒有通脹呢?所以,他還會繼續下注黃金和黃金股,但是配置占比不會高過50%。對於比特幣,F君則暗暗下定決心,一旦逼近前期歷史高價,他將賣掉90%的倉位,留下10%作為珍藏不賣品,或是留著全球末日臨近之時的救命稻草。

剩下的錢投哪里,是個問題?

07、結語

十年彈指一揮間,高淨值個人們的財富都取得了或多或少的增長。下一個十年呢?又是智慧、勇氣的競賽。無論如何,隨著中國經濟新舊動能轉換,增速中樞整體大幅下行,未來投資增值只會更難。唯希望不要出現惡性通脹,若這種情形發生,那麼財富積累多半只能“由命不由己”了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。