佛吉尼亞大學前CIO告訴你資產配置成功的五大原則

拉里•科查德(Larry Kochard)曾擔任UVIMCO的首席投資官兼首席執行官。UVIMCO為佛吉尼亞大學(University of Virginia)以及支持大學使命的相關組織提供投資管理服務,截至2020年管理總資產為99億美元。UVIMCO的主要投資目的是在大學風險可承受的情況下,將通貨膨脹調整後的長期資金回報率最大化。UVIMCO採用積極的管理方法為大學提供可持續的未來購買力。本文介紹了UVIMCO投資組合的內部管理和外部基金經理配置的方法、其投資理念的五個核心原則,以及對各類風險的管理。

1、拉里•科查德

拉里•科查德現在是Makena資本管理公司的首席投資官。他曾在2011年至2017年擔任UVIMCO的首席執行官和首席投資官,並擔任UVIMCO面向大學、相關基金會和公眾的主要代表。同時, 科查德也是駿利亨德森集團公司(Janus Henderson Group)的董事之一,並在佛吉尼亞退休基金的投資顧問委員會擔任主席。此外,他與凱瑟琳·裏特瑞瑟(Cathleen Rittereiser)合著的《基金會與捐贈基金投資:頂級投資者和機構的哲學與策略》(Foundation and Endowment Investing: Philosophies and Strategies of Top Investors and Institutions)一書也深受好評。在投資領域裏沉浮多年,科查德悟出了投資之道——生產具有吸引力的長期投資回報最好的方式是保持一致且有效的投資理念。UVIMCO通過堅持五個核心原則實現了這一目標。

2、長期投資者

當其他投資者關注短期市場事件的時候,我們可以以長期投資視野充分利用市場的無效性和風險溢價。UVIMCO的目標是追求長期的表現,而不是在短期內跑贏市場或同類投資機構。

科查德在採訪中提到:“ETF興起的一個小秘密是,你可以用更低的成本表達對市場的各種看法。但這也是一個缺點,因為你不斷地被市場的不同看法衝擊。美聯儲是否溫和或強硬,稅收會漲還是跌,歐洲是否正在分崩離析,中國正在發生些什麼。無論是CNBC、Bloomberg還是福克斯新聞,人們只是被不同的宏觀觀點衝擊。人們能夠通過這些管道不費吹灰之力地表達對ETF的看法,致使人們變得更加短視。”

3、選擇外部基金經理

UVIMCO通過尋找外部基金經理、做出資產配置決策以及根據當時的經濟主題來適當調整組合的方式,來獲取長期回報,由優秀的外部經理組成的團隊為UVIMCO選擇股票。但是絕大多數基金的表現都低於市場,UVIMCO憑藉在研究過程和識別模式上良好的紀律性使他們能夠與擅長投資股票和選擇資產類別的基金經理合作。

在2008、2009年股市低迷期間,科查德看到很多基金的股票大跌。這些基金經理想讓他們的投資者覺得他們可以妥善處理這樣的狀況,但科查德心裏明白他們的實際情況非常不樂觀。有一部分基金第二年大漲,彌補了之前的損失,但有一些一蹶不振。基金表現下跌40%後是否還漲的回來?這是難以預見的。科查德讓我想起了一件事情,當我們公司自己尋找外部基金經理的時候都會問他們一個問題:你曾經經歷過什麼挫折或犯過什麼錯誤?你從中吸取了哪些經驗教訓?我們也在竭力尋找即使經歷黑暗也有能力走出低谷、收穫春天的基金經理。

當選擇外部基金經理時,非常集中投資的投資組合很受投資者歡迎。例如,一個投資組合只有十支標的,那每一支股票都占該基金投資組合的很大比例,所以集中型的投資組合會更直接地導致基金的成功或失敗。通過集中投資獲得成功的基金經理以後是否會變得魯莽,而因此失敗的基金經理是否會害怕再次管理風險,這些不穩定性都需要在選擇基金經理時考慮到。

科查德還提到了一點,UVIMCO的基金經理都有一個共同點——極富競爭力。不管是在體育領域,還是學術領域,或是在投資領域,不論管理了多少錢,他們的目標是成為贏家。錢不是他們的唯一驅動力!

4、價格因素

不同投資期限的投資者的行為偏差會導致價格與被投資產的內在價值發生偏離。市場往往對近期發生的事情反映過度,因為一些投資人假設無論是好消息還是壞消息都會一直發生下去。UVIMCO認為在長期發展下,股票價格會回歸到公司的內在價值。短期的錯誤定價和其他特殊情況為外部投資經理創造了機會,而投資主題和資產類別的無效性可能被外部投資經理用來調整投資組合和做對沖。其次,UVIMCO也尋找那些不被看好的基金經理,這些基金往往募資困難,UVIMCO從資本的供需不匹配入手進行投資。UVIMCO認識到,價格可能會在很長一段時間內與其內在價值有所不同,因此必須保持耐心才能看到收益。

科查德提到:“現代金融會說價值投資意味著低市盈率、低帳面價值、低價格。這不是我們要做的。我們通常與那些我們認為對公司有獨特見解的經理一起投資,他們付出的價格低於他們認為的內在價值。但根據標準定義,這也可能是成長型公司,事實上,我們的投資組合在一段時間內會有輕微的成長偏向。”

有一些基金的投資組合價格越來越貴,其原因有可能是因為選擇的公司表現越來越好,估值或合理或些許偏貴;但另一原因也可能是股票被高估。科查德認為在這種情況下要確保有一套內部的紀律。他可能仍然喜歡這位基金經理,但要重新配置投資於該基金的比重(rebalance),可以從這位經理那贖回一些資金。另一方面,如果你的經理們仍然保持著良好的狀態(如:管理規模、投資策略),但是由於一些其他原因(可能是投資領域問題或他們的風格不受歡迎)而表現不佳,可以根據內部的紀律規則追加更多的資金投資給他們。這讓我想起了在新冠最肆虐的時候(2020年2、3月份),我們給幾位非常看好的基金經理追加投資。

5、投資團隊素質

UVIMCO相信他們的成功很大程度上取決於內部團隊人員的素質以及與外部投資經理保持的長期合作關係。UVIMCO要求所有員工有強烈的職業道德、對投資富有熱情、具有有效的團隊合作技能,以及將大學利益置於個人利益之上的精神。UVIMCO也希望他們的外部投資經理也能遵循類似的標準,他們認為聘請有才華、誠信度高的經理是控制投資組合風險的重要方法之一。

科查德在採訪中說:“最終是人的素質問題,你知道,我們肯定會在招聘外部基金經理和內部團隊方面犯錯誤。一些做的不錯但還能進步的地方,我覺得會成為決定成功的關鍵因素。”

科查德認為在評估外部基金經理時必須像記者一樣洞察虛實。比較有效的方法就是做背景調查。你可以跟和這個外部基金團隊相關聯的人通電話,從而推斷團隊的真實情況。關聯人可以是現有的投資者、從該基金離職的成員和該基金經理以往的同事等等。

科查德說:“我們試圖做的是什麼?我想幾乎等同於一個記者或者歷史學家所做的工作,他們試圖抓住什麼是真實,什麼是虛幻。基金經理可以樹立良好的形象,也可能會導致糟糕的公關,你要試圖從嘈雜的故事中梳理出事實。我們試著去聯繫很多相關人員做背景調查,你很少會得到百分百正面或百分百負面的回復。多半是嘈雜的中間地帶。你可以最真實地看到他們如何對待他人,如何對待合作夥伴,我們盡可能多從倫理學的角度看,這樣可以得到盡可能多的高質量情報。這很多都是跑腿的工作,但我認為我們做得很好,我覺得,你在這方面投入的精力永遠不夠。”

6、多樣化

UVIMCO期望研究和投資選擇的品質隨著時間的推移會帶來良好的結果,但他們明白某些決定有可能不會成功。因此,這就突顯了在資產類別、主題和基金經理之間進行多元化投資的重要性。UVIMCO謹慎且持續地審查和測試每一個資產配置,在必要時增加投資或減少投資。他們更專注在自己的專業領域內尋求戰略和投資,幾乎不涉及專業領域之外的投資。UVIMCO也希望他們的投資經理保持謙遜,也欣賞那些自信但不過度自信的人,這些基金經理和UVIMCO有共同的投資理念,並考慮每項投資的下行風險。

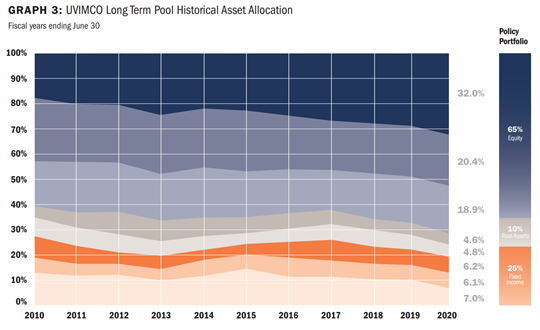

UVIMCO資本配置(2010-2020)

來源:UVIMCO報表

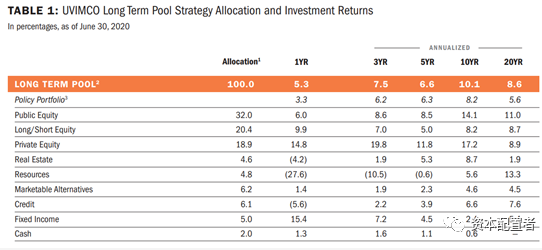

UVIMCO各項投資策略收益(截至2020年6月)

來源:UVIMCO報表

7、風險控制

市場風險:

市場風險是通過回報的波動性或投資組合的最大潛在虧損來衡量的。儘管UVIMCO積極監測各種市場風險:通貨膨脹、利率和信貸風險,但對於UVIMCO而言,股票市場風險因素對他們投資組合的影響最大。UVIMCO通過在股票、固定收益和實物資產這三大類資產中分散投資來管理投資組合的市場風險。

基金經理風險:

截至2017年底,UVIMCO投資了超過140名外部基金經理。基金經理風險包括基金經理的投資低於相關基準的風險、基金組織內的經營業務風險、基金缺乏透明度的風險以及杠杆使用的風險。UVIMCO通過多元化的投資和深入的盡職調查來評估外部基金經理的投資和運營情況以減輕外部基金經理的風險。此外,UVIMCO的投資政策不允許投資單一基金經理,從而確保多元化。

流動性風險:

UVIMCO把長期流動性風險定義為不能滿足以下四種條件中的任何一個:

投資者贖回的要求

私募股權基金的出資請求超過基金預期的資本支出

在市場大跌後需要對投資組合進行再平衡(rebalance)

出現有足夠吸引力的新投資機會來配置現金

UVIMCO持有美國國庫券和票據,以及通過預估公開市場和對沖基金投資的流動性,來管理長期投資中的流動性風險。此外,UVIMCO仔細監測其投資的私募股權進行投資的速度。在2017年年報中UVIMCO提到,其高流動性投資占總投資組合的8%至12%,並且確保20%的投資可以在一個季度內變現,30%的投資可以在一年內變現。

【結語】

儘管科查德已經離開UVIMCO,但他帶給UVIMCO的影響將持續下去。資本配置講究的是收益、流動性和風控的平衡,這三者缺一不可。我非常喜歡UVIMCO的投資文化:在擅長的領域進行更多投資。如果不擅長某件事情,那就試著把它做好,或者乾脆就不要去做。科查德認為私募股權投資比公開市場投資具有更高的風險,所以UVIMCO配置了更高比例的對沖基金。其次,UVIMCO比同類機構(如:耶魯)配置更多的現金和短期國債以獲取更高的流動性。好的投資沒有定論。不同的投資人需要選擇與其目標最契合的方式進行資本配置,而不是隨大流。