2021最新最全“人生草帽圖”,所有人都應該看看

我們的生命就像一條射線:從0歲開始,無論路途多長,終有一天會老去。

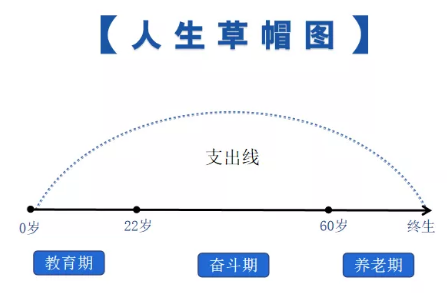

我們的生命一般可以分為三個時期:教育期、奮鬥期、養老期。

在教育期,我們在父母的保護下長大,所有的生活費用都由父母承擔。

在奮鬥期,這是我們人生的黃金階段,我們上有老下有小,努力奮鬥,只為追求美好的生活。

在養老期,我們開始步入退休,收入減少,醫療方面的開銷逐步增大。

但無論在哪個人生階段,我們都離不開衣、食、住、行。所以說,人生就是一個漫長的消費過程,這就是我們的支出線。

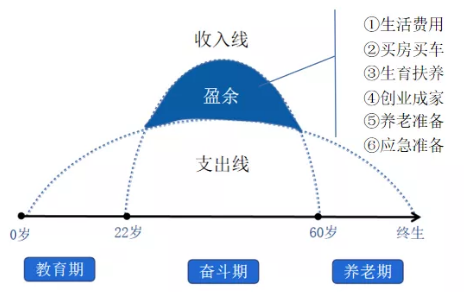

有支出線,當然也有收入線。但我們掙錢的時間是有限的,只有22歲到60歲這段奮鬥期間,才是我們的收入線。所以,我們真正賺錢的時間也就38年左右。

在這期間,我們會陸續完成人生中的大事,比如買房買車、創業成家、生兒育女、贍養父母等。除去各種開支剩下來的盈餘,就稱為財富蓄水池。

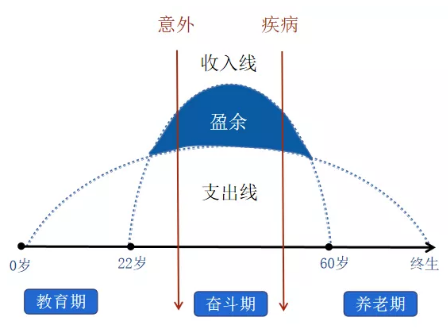

但一個人就算再有本事,有兩大風險也是抵擋不住的。一個是疾病,一個是意外。

萬一不幸發生在我們身上,不但收入減少,還給財富蓄水池開了兩個閥門,我們積累的財富就會不斷地流失。

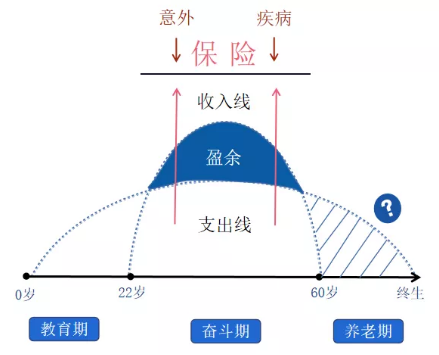

即使我們沒有發生重疾和意外,養老也是一個難題。不考慮通貨膨脹,只算吃飯,就算30元每天,20年,一對夫妻,就需要這麼多錢:30元×365天×20年×2人= 43.8萬元。這還不包括養生、旅遊等其他日常開支,我們是否已經做好了充足的準備?

父母照顧了我們前半生,我們是否需要照顧他們的後半生?結婚時相約一生一世,我們是否需要履行陪伴、照顧她的承諾?孩子是整個家庭的希望,我們是否能給他更好的未來?這些都是我們肩上的責任。當風險來臨時,誰替我們承擔?

保險解決人生五大風險

【生】您想讓您的孩子活得戰戰兢兢,恐懼不安嗎?

人在教育期這段時期,必須仰賴父母撫養,一旦父母親的“收入中斷”,無法盡到責任時,會使子女生活於恐懼而不安的日子中。給孩子購買教育險,可以給孩子更好的教育和確定的未來。

【老】您想讓您的子女撫養四個老人和一個孩子嗎?

老是人必經的階段,它並不可怕,老了而無充裕的生活費用才是真正的可怕,足夠的退休養老金,可使一個老年人生活得優裕而且有尊嚴。

【病】看病太貴了,醫療費用能報銷嗎?

好漢最怕病來磨,如果發生事故時能一了百了還算好,如果一次傷害可能造成終生癱瘓,一個慢性病(如癌症)可能導致長時間的病床折磨,這對當事人及家人都是痛苦難堪的。有保險並不能保證不會發生事故,但起碼可以保證出事時,有一筆長期且充足的醫療費用。

【死】人固有一死,只是我的親人怎麼辦?

人一旦走了,留下來的還是錢的問題:自己所花的最後一筆錢;配偶及子女的生活費(根據年齡而論,女性大概可以多活5-8年);如果您是擁有很多財產的人,那麼未來遺產稅將使您一生的努力帶給您的子女一些困擾,因為遺產稅需以現金支付,而人壽保險的給付所創造出來一筆巨額的現金,正可以解決這個問題。

【殘】您想成為親人的負擔嗎?

傷殘不僅是當事人的巨大不幸,對他的親人也是如此,從此,他不再是別人的資產,而是別人的負擔。面對如此的不幸,可能一筆殘疾保險金是一點小小的安慰,為當事人重新安排以後的人生提供資本。保險是一個平臺,它把所有願意幫助自己和幫別人的人團結起來,他們齊心協力,盡可能的挽救每一個遭受不幸的人和家庭。

如果你收入穩定,而且保障型的產品已經配置足夠,那麼,給自己規劃商業保險,一定要儘早規劃,越早開始準備越好,為未來理想中的生活提供一個充足的保障。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。