“紙上富貴”的中產家庭如何守衛財富夢想?

中產真實財富情況

近幾年,我國中產迅速崛起,大多數中產都是各行各業的精英,在一二線城市紮根立足, 有房、有車、有存款,有著不錯的經濟收入和生活品質。

而實際上,中國的中產財富都被綁在房子上,看似財富殷實,實則終究是“紙上富貴”、不堪一擊。明明手握幾百萬甚至上千萬的資產,過著有車有房的日子,中產們卻面臨著財富窘境,不敢生病,不敢休息,不敢辭職。

中產家庭還面臨著房貸、子女教育、醫療和養老四座“大山”。房貸擠壓了中產的消費和儲蓄空間,更掏空了6個錢包和未來二三十年的現金流,扭曲的教育軍備賽,不僅是一場偏離軌道的“賭局”,更是一場階層保衛戰。一人生病,全家返貧,不可預估的醫療費用將成為壓倒中產家庭最後一根稻草。養老,更是場曠日持久、彈盡糧絕的硬仗!

光鮮亮麗的背後,是一場財富幻覺。脆弱的家庭負債表岌岌可危,面對風險毫無抵抗之力,一旦遭遇現金流斷裂,手中的財富就會化為泡影。焦慮於階層地位的城市中產,一旦面臨經濟增速停滯,階層的固化甚至下滑,將從焦慮變為現實。

中間層正在消失

一切建立在虛無之上的東西都不會長久,真正的財富是能夠持續帶來現金流的資產。

根據凱文.費雪的“貨幣幻覺”理論,即人們往往只從名義價值的角度去度量手中持有的貨幣,卻沒有考慮到通貨膨脹對名義價值的侵蝕,比如工資漲一倍而物價漲兩倍,實際工資不僅沒有增長反而減半。

如果把資產價格納入通脹考慮,經物價修正後的真實收入水準,或大大超出我們的想像。同時,絕大多數居民財富的背後,是巨量的債務和高企的杠杆。資產膨脹帶來的財富擴張,被樓市泡沫和通脹裹挾,共同製造出一種財富幻覺假像。

社會分層研究專家、清華教授李強的一項研究顯示,中國的中產階層中,超過七成屬於接近下層的邊緣層。也就是說,超過七成的中產,隨時都有滑落至底層的危險。

看似殷實的中產,實則活在財富假像的“空中樓閣”中,一旦遭遇經濟危機、健康危機,很容易就從原本階層滑落。

關於中產的幾個真相

1、中產收入陷阱

根據美國經濟學者Amelia Josephson的統計,一般人在45歲時邁入收入水準的巔峰,而後的收入水準便趨於下降,“收入天花板”真切存在。而代表著“美國夢”的中產,正在經歷收入坍塌、階層滑落的現實。

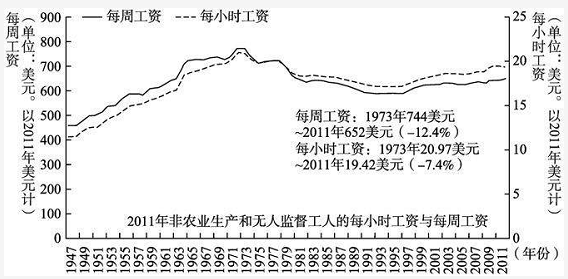

1947~2011年平均每小時和每週工資變化趨勢

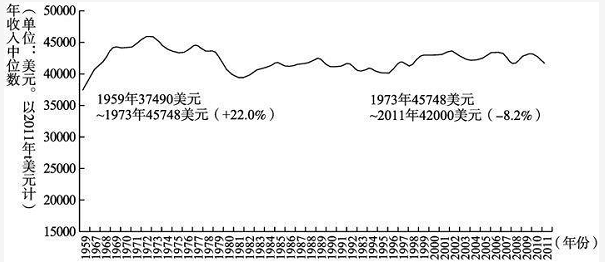

1959~2011年所有全職全年受雇者的年收入中位數

1947年-1973年,中產階級的收入穩步上升,從1959年-1973年,14年漲幅為22%;此後1973年-2011年這三十年,以通貨膨脹調整後的美元為單位,中產收入反而大幅下降,然後常年維持在低位:中產年收入中位數下降了8.2%,實際收入從1973年的45748美元降到了2011年的42000美元。

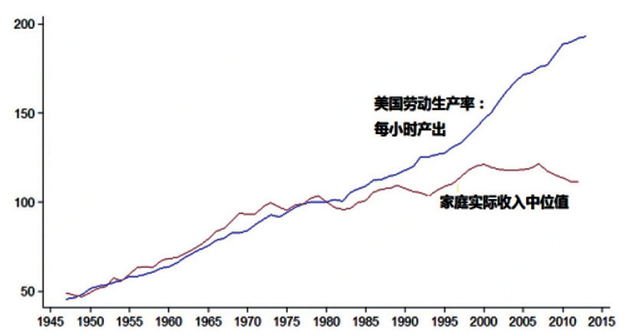

70年代後,隨著全球化的深入和技術性變革,美國製造業大幅萎縮,國內的就業崗位開始急劇減少。美國中產收入停滯不前,中產階級處境每況日下,貧富差距不斷擴大,中產階級逐步塌陷。美國引以為豪的“橄欖型”社會一去不復返,再也難以回到父輩時期的繁榮。

中產階級的滑落與消失,都是美國、日本等發達國家曾經曆過的。可以預知的是,我國也難逃中產消失之路。

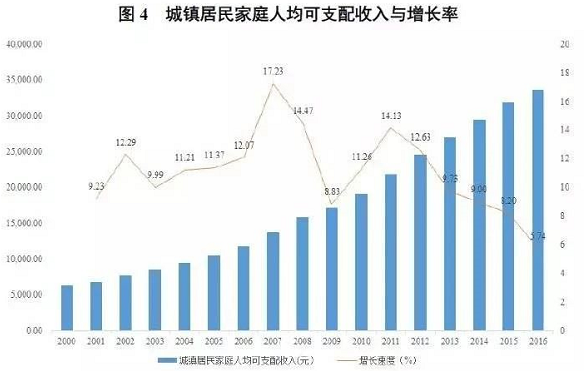

2012年以來,我國經濟下行壓力與日俱增,告別了過去GDP高歌猛進的增量經濟時代,進入了一個新的存量經濟模式。 城鎮居民人均可支配收入增速也開始進入下行通道,2016年僅比2015年增長了5.74%,遠遠低於2000~2016年的平均增速12.7%。

隨著經濟增速的放緩和物價水準的提高,中產的收入增長或遠遠落後前20年,甚至相當一部分人的工資增速跑輸通脹。“收入原地踏步,物價卻坐上了火箭。”辛辛苦苦30年,工資連通脹都沒跑贏,或在未來成為現實。

2、教育改變階級的機制正在失靈

教育軍備競賽從娃娃抓起,從幼稚園鄙視鏈到入學“順位優先順序”,20萬一年的國際幼稚園,“月薪3萬撐不起一個暑假”,各種課外班補習班,動輒上百萬的教育支出...... “雞娃”家長們削尖了腦袋擠進稀缺教育資源,望子成龍望女成鳳,期望自己的孩子能站在自己的肩膀上,超過自己當年的階層與成就。

教育焦慮背後,是一場階層保衛戰。中產家長有兩個願望:希望孩子不要像自己一樣辛苦,同時保住現有的階層和財富。

精英教育要求每個人都成為“人上人”,激烈的內卷並沒有帶來教育的真正進步,反而造成了資源的浪費與精神的內耗。

內卷並不是中國的專利,根據美國勞工部的數據,2010~2020年間總計有1600萬大學生,但僅有856.2萬個工作崗位空缺。1600萬大學生,競爭856萬個工作崗位,剩下700多萬大學生,面臨畢業即失業的命運。並且“學歷冗餘”的現象越來越普遍,高學歷不對就業穩定的保障作用下降,大學學歷與高中學歷失業率的差距不斷縮小,教育改變階級的機制正在失靈。

在中產教育背後殘酷事實是,大部分孩子長大以後都很難超越自己父母所在的階層,孩子不如自己優秀、孩子收入不如父母將是大概率事件。

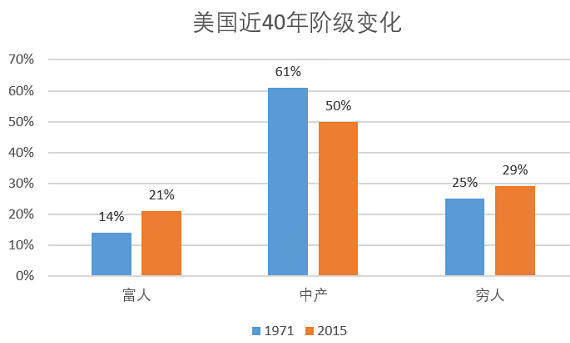

中產階級上升的通道極其狹窄,只有極少部分的人能夠上移到富人階層,很大部分的人重返貧窮階層,而在留在中產階層的人,也面臨著階級滑落的危險,始終不能安穩。

數據來源:美國皮尤研究中心

上升通道極其狹窄,下滑通道卻暢通無阻。而學區房、課外班補習班、外教、留學……,中產在重壓和焦慮下,不惜傾盡所有為教育慷慨解囊,成為一波一波商家眼中最肥沃的韭菜。

3、養老靠國家,靠子女的時代已經過去

隨著人均壽命的延長和老齡化的加劇,養老正在成為我們躲不過的危機。

曾何幾時,“計劃生育好,政府來養老”是我國的核心養老模式,而眼下,養老靠國國家、靠政府正在變得不現實。

根據中國社會科學院世界社保研究中心發佈的《中國養老金精算報告2019-2050》,養老金將在2028年首次出現當期結餘赤字,養老金累計結餘2035年耗盡。

當前我國社保形勢已非常嚴峻,高度依賴財政補貼,養老金缺口十分突出。到我們真正要退休的時候,可能已經領不到足額的養老金,現在交的保險並不能保證我們退休後的養老金。

同時,在少子化危機下,養兒防老也在逐漸失效。一對夫妻至少要供養4個老人、1個子女,每個月都入不敷出,生活成本與房價高企壓縮了養老空間。

老來失能的比例也在逐年上升,一人失能,全家失衡,“因老致貧”將家庭拖入深淵。中國式的養老最後拖累成兩代人的雙雙破產、彈盡糧絕,最終“家庭的溫情,最終都毀在缺錢上”。

無論什麼關係,受制於人,從手心朝上開始。而養老靠國家、靠子女的時代已經過去,“終生自立”、靠自己養老才是真正行之有效的途徑。

如何保衛我們的財富

對於中產來說,如何才能避免在財富晉級的路上掉隊,保衛我們辛苦賺來的財富?

過去幾十年,貧富差距不斷拉大的根源就在於資產配置,在寬鬆貨幣政策和低利率環境下,誰擁有金融資產,誰就受益。中產的財富結構過度集中在房產上,且杠杆和負債率過高,擠佔了資產配置與財富升值的空間。富有群體因為投資分散、有很多金融資產,其收入增長速度秒殺只擁有現金的中產和窮人。

財富管理,是一輩子的事情。合理的財務規劃能夠幫助我們避免“老鼠賽跑的陷阱”、實現財富的平穩增長。

收入結構才是決定一個家庭富有還是貧窮的關鍵因素。中產家庭財務最大的癥結在於收入單一,一旦停止工作,現金流不就就會中斷。因此,開闢多種收入來源和睡後收入才是根本解決之道。同時還要避免享樂主義和消費主義,避免掉入消費陷阱。

中產坍塌的主要途徑集中於因病致貧、失業、創業、投資失敗與老後破產,合理配置必要的險種也是中產財富的“穩定器”。同時,還要找到穩定的現金流為家庭資產的升值保駕護航。

年金險、終身增額壽險等儲蓄型壽險是大眾公認的“與生命等長的現金流”,可以實現鎖定利率、強制儲蓄、潛在教育金、養老金準備和現金流轉換等功能。

同時,儲蓄型壽險受國內的保險法和監管的各項規章制度的有效保障,哪怕公司倒閉了,還有保險保障基金、再保險等兜底。

儲蓄型壽險是目前金融界公認的最持續、最穩健、最安全的“長期穩定現金流”,始終會讓你有確定的錢去抵抗不確定的風險。

除此之外,儲蓄型壽險還可以資產進行保全、債務隔離與財富傳承。每個父母都希望孩子能單獨擁有自己的財富,而不希望自己辛苦打拼而來的財富被孩子未來的“另一半”收割。儲蓄型壽險可以確定財富不受婚變和糾紛的影響,將未來的“不確定性”變成了一定。

儲蓄型壽險財產傳承是免稅的,可以精准、安全地把錢交接到指定繼承人的手上,就算父母生意破產或者欠下高額債務,受益人也不需要用這筆錢來還債,孩子的養育金和教育金依舊可以得到保障。

窮人只有支出,中產階級買他們以為是資產的負債,富人分散配置金融資產。經濟風險來臨時,最受傷的往往是中產階級,窮人早已被財富浪潮無情拋棄,而富人不僅不會受到波及,財富反而還會繼續增加。如果錢不能流向我們的口袋,那我們就要流向財富聚集的地方。中產註定無法擺脫財富焦慮,未雨綢繆、做好家庭財務安排才能有備無患。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。