香港有限合夥基金 (LPF) - 第三部分

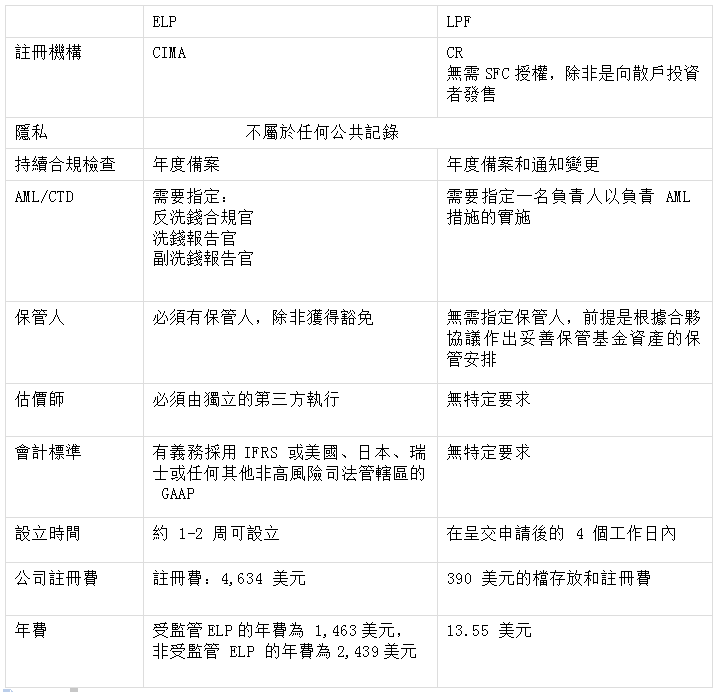

LPF與開曼群島ELP 的區別

人們經常將LPF 與開曼群島的豁免有限合夥企業(以下簡稱“ELP”)相比較。儘管ELP 以更為傳統的基金工具而聞名,但現在有理由認為,新的香港LPF 對企業更為友好,且更具成本效益。

基金經理或投資者還應注意,儘管本地LPF 可能只會聘請香港的法律顧問,但在開曼群島成立在香港經營的ELP 可能需要開曼群島和香港法律顧問提供法律意見,其成本也需要在長期內加以考慮。

稅收優惠

根據UFE 制度,LPF 如符合以下三個條件,便可獲得利得稅豁免:

(i)符合豁免目的的“基金”資格;

(ii)利潤必須來自符合條件的交易或附帶交易,且有5% 的門檻限制;以及

(iii)符合條件的交易必須由“指定人員”或滿足以下條件的“合格投資基金”在香港進行或安排:擁有超過四個投資者,由其進行的超過總資本承付額90% 但不超過基金交易淨收益30% 的資本承付額在扣除應歸屬於其出資額的部分後,將由GP 獲得。

LPF的權益轉讓或贖回不會徵收印花稅,因為根據《印花稅條例》(第117 章),LPF 的權益不屬於香港證券的定義。

經營LPF時需要注意的陷阱和領域

持牌要求

一般而言,LPF 無須是持牌法團,其GP 或IM 亦無須是SFC 的持牌人。任何實體或人士是否須持有適當的SFC 牌照,取決於該實體或人士是否在香港進行受規管活動。

GP、IM 或其他有關人士或本基金若在香港進行受規管活動,需取得相關的SFC 牌照。以下屬於此類情況:

(i)GP或IM 在香港經營基金或資產管理業務;

(ii)IM擁有投資者向其授予的自由裁量投資權;

(iii)提供投資建議(第4 類受規管活動);

(iv)投資委員會在香港代表基金的投資者作出投資決定;以及

(v)如果LPF 有分銷商或融資代理(在這種情況下,其基金行銷活動也可構成第 1 類受規管的“證券交易”活動)。

此外,如果所有的資產管理職能都已委託給IM,而該IM 是一家持牌或註冊的實體,可以進行此類受規管活動,那麼 GP 將無需獲得牌照。其次,在考慮是否有必要獲得第9 類牌照時,與基金提供的服務或產品相關的基礎資產的性質至關重要。如果基金僅持有或管理位於香港或其他地方的房地產(而非管理SFC 授權的集體房地產投資計畫),則不會構成第9 類受規管活動。如果基金的投資組合涉及證券,則取決於相關公司的性質。如果股份是由海外或香港上市公司或在香港以外註冊的離岸公司發行,則可能構成第9 類受規管活動。相反,如果基金僅持有在香港註冊成立的私人公司,且這些公司沒有從事SFC 規管的活動,則基金無需申請第9 類牌照。如果GP 或IM 是第9 類持牌人,則必須遵守SFC 的《基金經理操守準則》,其中規定了在為基金資產指定保管人時應運用適當的技巧、謹慎和勤勉,或在自行保管的情況下執行某些政策和程式。

反洗錢

根據《條例》,LPF 的GP 有責任委任一名負責人以執行AMLO 附表2所載的措施。負責人必須是認可機構、持牌法團、會計專業人士或法律專業人士。

基金轉移

根據《有限合夥條例》(第37 章)成立的現有基金,可通過向CR 進行簡單的登記來轉移至LPF。截至本文發佈之日,尚未實施任何允許外國基金轉入香港的規定。但是,鑒於行政長官的《施政報告》前景樂觀,預計在不久的將來會推出更多政策,將LPF 制度發展成一個對企業更友好和更完善的框架,並推動香港成為基金的理想註冊地。

結語

香港政府意圖促進資本流入大灣區的法團和企業(尤其是創新科技領域的初創公司),從而發展香港作為國際資產和財富管理中心的地位。在現有的獨資企業、合夥企業及有限責任公司業務模式之外,香港將引入LPF 作為額外的融資選擇。總部位於香港的投資基金管理公司,應該將LPF 視為開曼群島ELP 等離岸有限合夥企業的一種具有成本效益的替代方案。這種新業務投資工具可視為資產管理業的一項重大發展,投資者、潛在企業及海外基金管理公司在考慮在香港成立新業務或投資機構時,也應注意這一點。

以上內容不構成法律建議。如閣下有任何問題,請與專業律師聯繫。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。