上古研報:互聯網健康企業對比

互聯網健康企業對比

一、簡介

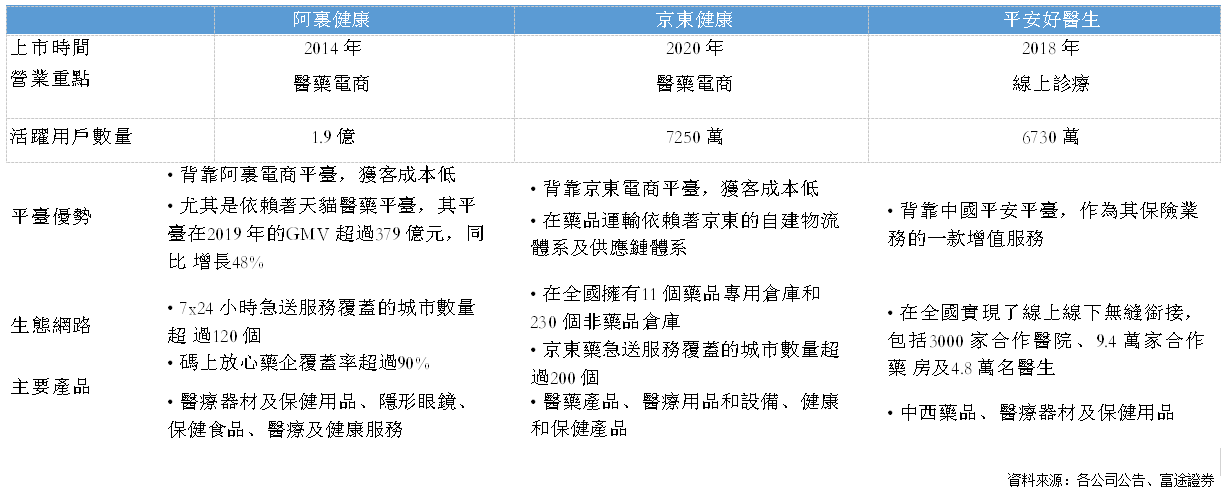

繼京東健康於2020年12月8日在香港上市,現時港股已經擁有內地三大互聯網健康的頭 部企業,分別是阿裏健康(241HK)、平安好醫生(1833HK)和京東健康(6618HK)。這三家 公司均與母公司集團的協同上存在優勢:京東健康背靠京東(9618HK),阿裏健康背靠阿裏集團(9988HK),兩者除了在醫藥供應鏈及網上銷售上有絕對的優勢外,還可以借助母公司集團的人才和核心技術,增強數位化賦能。平安好醫生背靠平安集團,平安好醫生具備天然的“保險基 因”,配合為患者提供線上諮詢、線上問診服務等服務。

預期於明年上市的微醫則以預約掛號起步,現以‘雲化解決方案’深度連接了醫院、醫生、患者和醫藥險產業等多類醫療服務供需場景。

二、 三家龍頭企業的業務比較

這三家龍頭企業在全國皆有非常全面的佈局。從業務的角度來看,京東健康和阿裏健康的營業重點和生態網絡比較相似,兩者均以醫藥電商核心,主要原因是因為其背後集團京東和阿裏的電商平臺勢,令獲客成本較低。其中,阿裏健康的活躍用戶數量更達到了1.9億,約為京東健康的2.5倍,主要得益於其阿裏巴巴集團優勢如淘寶和支付寶的相關流量。另一方面,平安好 醫生不像前兩者具備天然的電商基因優勢,因此選擇了以提供線上醫療服務為骨幹的營業模式來為中國平安的保險業務增值,繼而再嘗試拓展至產業鏈的其他環節。詳細的平臺優勢和生態網絡對比請參閱下表:

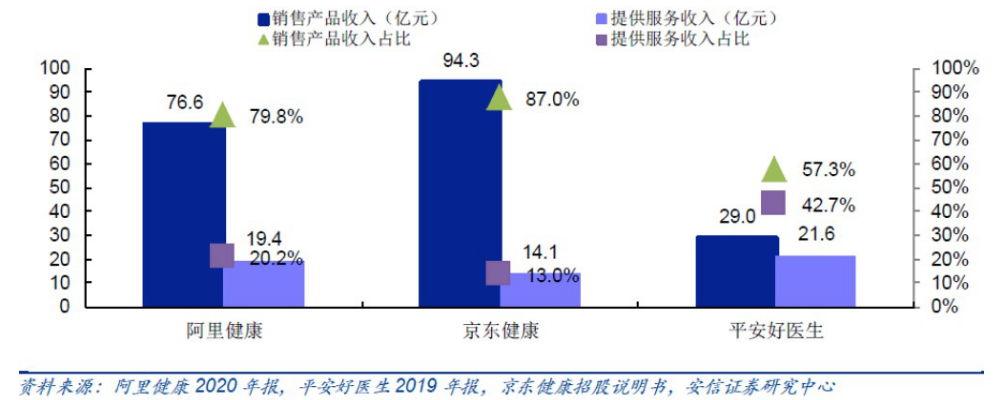

按照這三家企業的2019 年營業收入進行劃分和對比就更一目了然:京東健康與阿裏健康的收入結構和業務模式非常相近,均以自營電商(醫藥和健康產品銷售)為主,收入占比約80%,而平安好醫生的銷售產品收入和服務收入相近。值得主要的是,平安好醫生的總收入與其他兩家有一定的距離,報告在《財務分析》的部分會更詳細地剖析。

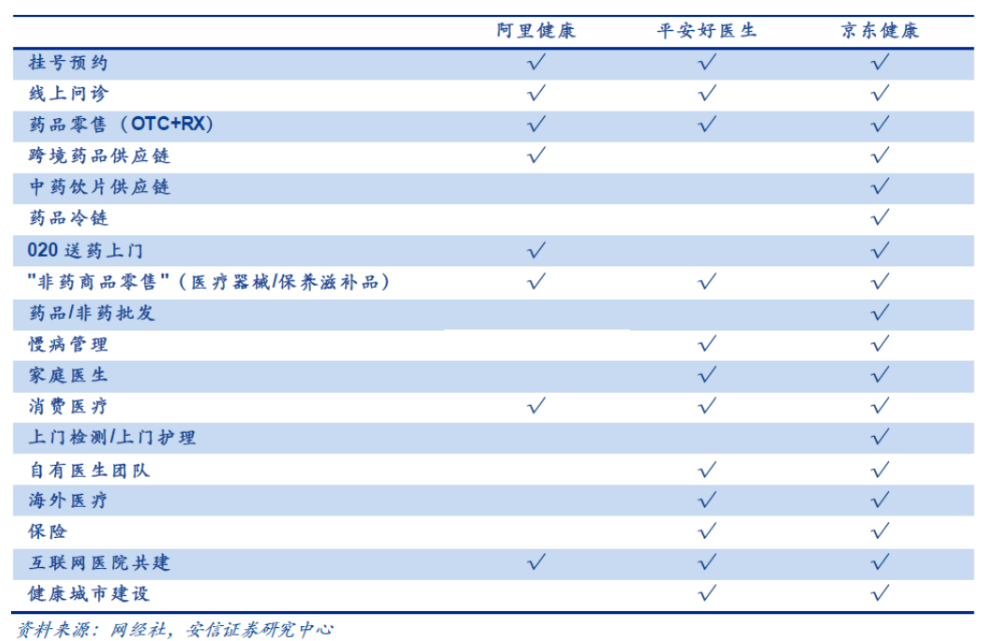

根據安信證券研究中心對這三家企業的業務匯總,能觀察到京東健康在“互聯網+醫療健康”產業佈局比阿裏健康和平安好醫生更為完善,業務範圍更廣。京東健康擁有中藥飲片供應鏈、藥品冷鏈及藥品/非藥品批發等獨有業務。

商品銷售和線上醫療服務兩方面的業務皆為這三家企業的重要收入構成:

1)

商品銷售

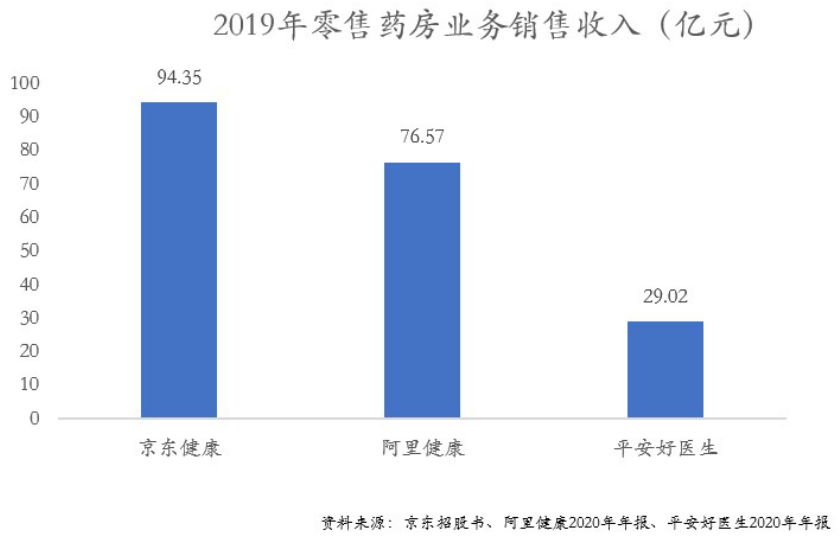

雖然京東健康的活躍數遠低於阿裏健康,但京東健康的零售藥房業務收入在可比公司裏最高(商品銷售業務在阿裏健康和京東健康達90%占比,在平安好醫生只占約55%),佔有優勢。除了透過直營模式銷售醫藥和健康產品獲得商品收入以外,京東健康也會通過線上平臺銷售的第三方商家賺取傭金及平臺使用費。2019年,京東健康的零售藥房業務收入為94.35億元,高於阿裏健康的76.57億元,更高於平安好醫生的“健康商城”業務的29.02億元。

2)

線上醫療服務

在線上醫療服務的領域,平安好醫生的線上醫療健康服務更高端,主要是通過自主研發的AI輔助診療系統協助其自有醫療團隊,並以自有醫療團隊為核心提供多元化的一站式服務類會員產品,如體檢、醫美、口腔及基因檢測等標準化健康服務。在醫師力量方面,平安好醫生擁有更專業的醫師力量,最高專業服務。雖然京東健康、阿裏健康醫師人數遠超平安好醫生,但平安好醫生簽約外部醫師全部來自三級甲等醫院,擁有副主任醫師以上職稱。整體來講,平安好醫生擁有更專業的醫師力量,最高的業務收入。雖然京東健康比阿裏健康擁有更多的醫生,但日均問診量偏低,整體平臺效率偏低,未來發展潛力大。

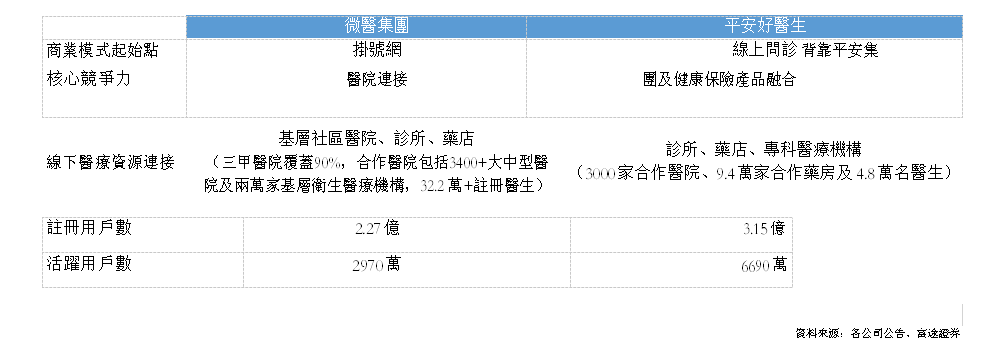

三、平安好醫生為微醫最佳的對標公司

因此從業務的角度分析,相對於阿裏健康和京東健康以醫藥電商核心,平安好醫生和微醫 的業務更相似,兩者皆以線上問診和諮詢服務為核心,所以平安好醫生為微醫最佳的對標公司。

雖然微醫跟平安好醫生一樣同為互聯網醫療企業,但打法卻有很大不同:相對於平安好醫生在問診基礎上提出了健康管理的概念,微醫的起點是看起來最沒技術含量的掛號業務,它和各級衛計委及醫院溝通,不斷整合醫院及醫生資源,摸索線上+線下打通後的商業模式,從單薄的掛號平臺逐漸拓展到遠程醫療(會診、復診)、線上處方、醫藥電商、家庭醫生等細分領域,增強用戶黏性。微醫的商業模式主要有兩種:

在用戶端,平安好醫生擁有絕對的優勢。靠著公司快速聚集了大量用戶,現時平安好醫生已有3.15億註冊用戶和約6700萬活躍用戶,遠遠領先微醫(2.27億註冊用戶和約3000萬活躍用戶)。相反,在微醫在醫生端和醫院端佔有優勢,共連接全國30個省市的超過2萬家基層衛生醫療機構及32萬名註冊醫生,數量超過平安好醫生一大截。

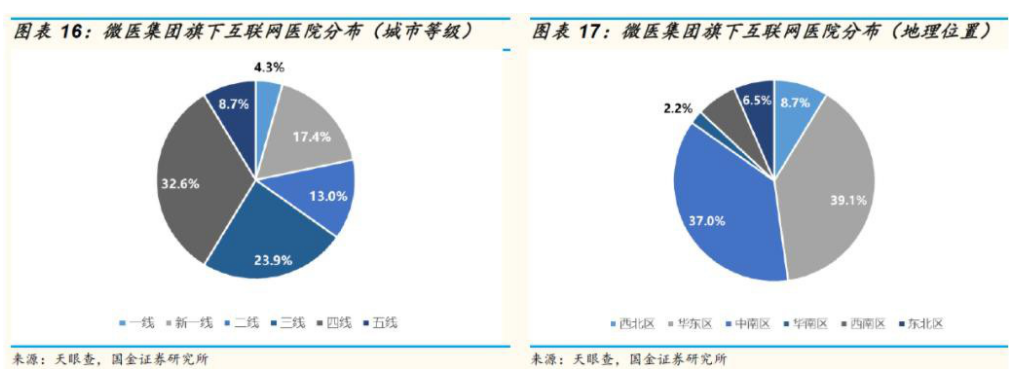

另外,微醫主打一線城市以外的地區,也同時是醫療服務最缺乏的地區。其集團旗下的互聯網醫院也更多設立在二三四線城市,主要在華東和中南區。

四、投資者比較

除了商業模式以外,微醫集團和平安好醫生在其投資者背景都非常相似,兩者都有保險公司作為戰略投資者,並且獲得互聯網或投資界龍頭們的垂青(微醫有騰訊撐腰,平安好醫生有軟銀)。由於兩者的業務主要都在國內,因此相對之下平安好醫生目前還是稍占上風,主要因為其背後有中國平安(SEHK:2318)支持。中國平安是中國領先的保險集團,擁有國內最完善的保險業務。雖然微醫也有友邦保險(SEHK:1299)作為其戰略投資者,但就國內保險市場而言,友邦保險與中國平安並不能相提並論:目前包括友邦保險在內的外資人壽保險公司,在中國的市場份額不足10%。相反,中國平安單是其市場佔有率已約20%。

但值得注意的是,除了騰訊以外,高瓴資本和晨興資本都是微醫的前期投資者,這對於微醫的投資價值有一定的肯定。微醫的融資歷史如下,最近一輪融資Pre-IPO 輪於2018年進行,該輪公司投後估值為約55億美元:

五、財務分析

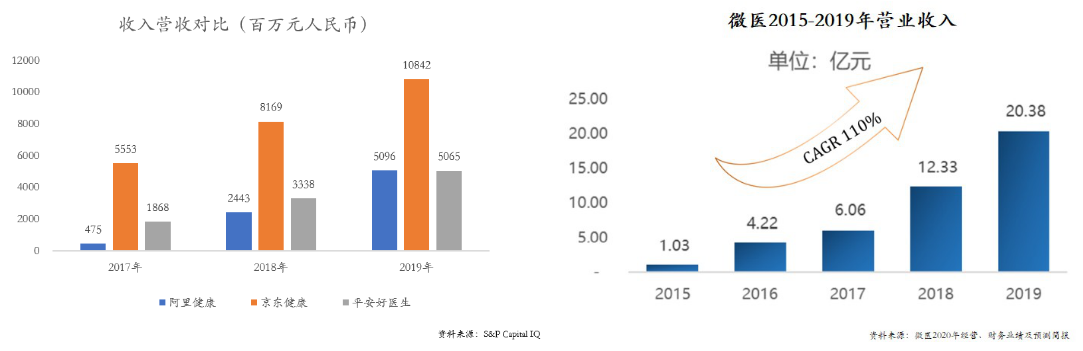

京東健康營收連續在可比公司中排名第一。從營業收入規模來看,三家公司均呈持續上升趨勢,京東健康連續在可比公司中排名第一,營收分別為55.53億元、81.69億元和108.42億元。阿裏健康營收規模緊隨其後,逐步縮小距離。而平安好醫生營收規模最小,體量與京東健康及阿裏健康相距較大。以2018-2019年的收入增速來比較的話,阿裏健康在此期間錄得了一個109%的增長,平安好醫生為52%,京東為33%。微醫2019年營收為20.4億元,2018-2019 年的收入增速65%,在四家公司裏僅遜於阿裏健康。微醫在近5年的業務穩定增長,從2015年至今錄得110%的年複式增長。

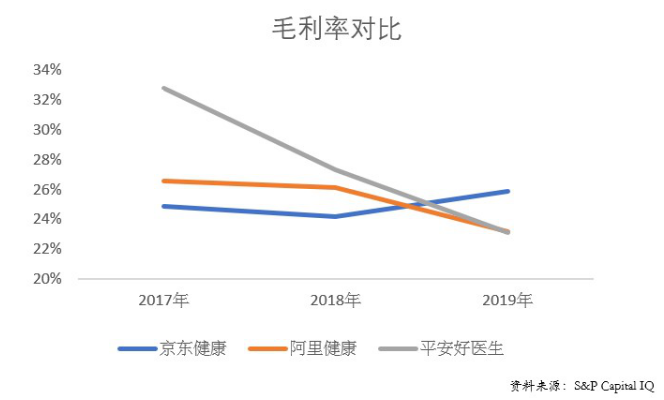

在毛利率方面,整體三家公司毛利率水準相近,但京東健康穩中有升。2017-2019年京東健康的毛利率是呈上升趨勢,2019年的毛利率達到26%,主要是產品及服務組合不斷改善。而平安好醫生和阿裏健康的毛利率水準均呈下降趨勢,在2019年已經降到了23%的水準。

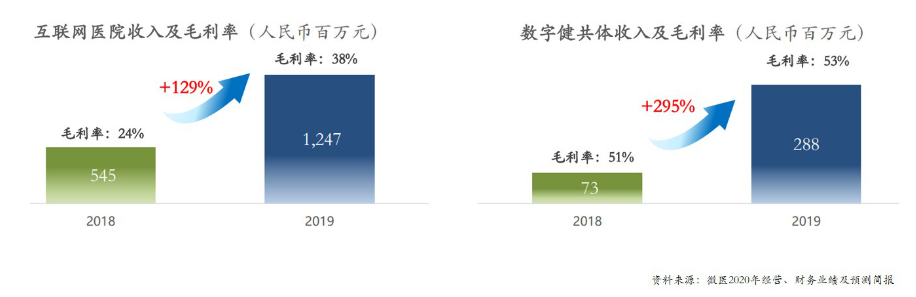

反觀微醫的兩大業務互聯網醫院(2019年收入占比71%)和數字健共體(2019年收入占比23%)的隨著收入入快速增長,毛利率也有所改善:互聯網醫院業務的毛利率從2018年的24%上升到2019年的 38%;數字健共體業務從2018年的51%上升到2019年的53%。公司2019年整體毛利率為約33%,比其他三家高很多。

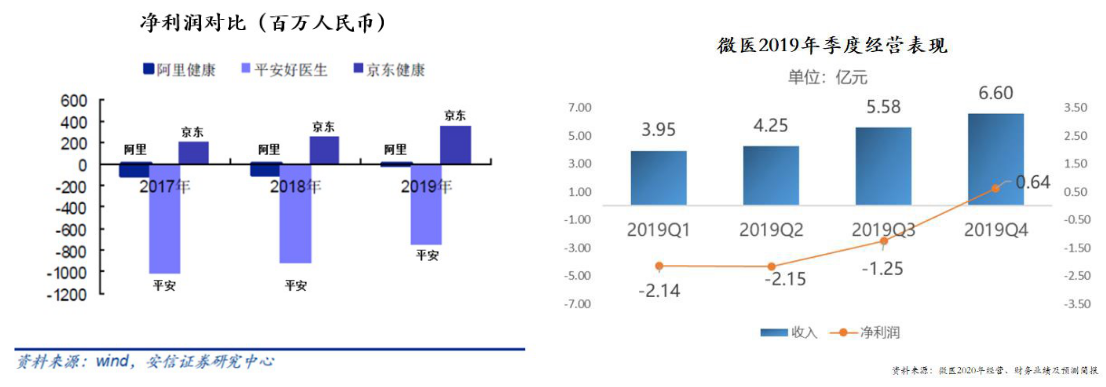

在淨利潤方面,京東健康是唯一一家盈利公司。2017-2019年京東健康淨利潤分別為2.09億元、2.48億元和3.44億元,保持著穩定上升的趨勢;平安好醫生虧損最大,截至現時依然仍未達到盈利的狀態;阿裏健康虧損相對較小,並在2019年接近盈虧平衡。跟阿裏健康一樣,微醫憑著其互聯網醫院扭虧為盈及數字健共體虧損縮窄,在2019年Q4盈虧平衡,反映公司的營運效率比平安好醫生高。

市值方面,截至2020年12月18日,京東健康的市值以達到約3900億人民幣,超越了阿裏健康。以2019年的收入作估值,現時阿裏健康、京東健康和平安好醫生分別的市銷率分別是59.5x、36.0x和17.5x。

微醫現時的估值為65億美元,折425億人民幣,約為平安好醫生的一半。以微醫2019年的20.4億元收入來算,市銷率約20.8倍,跟平安好醫生略高。

六、總結

京東健康依託京東,與醫藥供應鏈在可比公司上有絕對的優勢。雖然在活躍用戶上阿裏健 康是京東健康的2.6倍,但京東健康的2017-2019年的營收在可比公司當中最高,主要因為京東健 康能夠有效地將用戶數變現,充分表現出京東健康高效的營業模式。此外,京東健康是三家裏面唯一一家獲得盈利的公司,一方面是因為公司成本控制好(銷售費用率和管理費用率都相對較低),另一方面公司已產生一定的規模效應,令獲客成本大大減低。最後,雖然京東健康的市值已超越了阿裏健康,但在估值上京東健康的市銷率也比阿裏健康低。

微醫的業務跟平安好醫生更相似,因此本報告以平安好醫生作為微醫的對標公司。微醫現時的收入規模和估值約為平安好醫生的一半,但憑著其在醫生端和醫院端的優勢,加上公司醫療、醫藥及醫保的閉環,再配合線上線下的全管道覆蓋和強勁的股東資源,微醫將逐步追趕平安好醫生。另一方面,微醫的營運效率也明顯更高,相對平安好醫生的大虧損,微醫在2019年第4季已達到收支平衡,並預計在2021年實現盈利。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。