【傳承有道】合理規劃財富,傳承家族基業

根據瑞銀集團和普華永道近期聯合發佈的《2020年億萬富豪報告》,在過去十年,全球億萬富豪人數增加一倍,總財富增長超過三倍。到2020年7月,人數已由2009年底的969人增加至2,189人,財富總額達到10.2萬億美元。

回望過去一年,新冠疫情對中國乃至全球家族財富方面帶來巨大影響,重塑了家族財富管理、傳承以及規劃的各個方面,一些家族在此時重新思考,以更開放的心態開創企業的經營和傳承家族財富,以更慷慨的心態進行捐贈和慈善事業。

利用管理所有權模型,客戶能識別和解決與所有者戰略相關的關鍵挑戰;利用管理企業成長模型,客戶可以評估有關創新,可持續發展的正確策略,並建立系統式管理盈利能力的方法。本文旨在側重分析管理所有權模型中的財富傳承,和規劃模組中涉及的相關問題。

家族財富規劃概念和常見工具

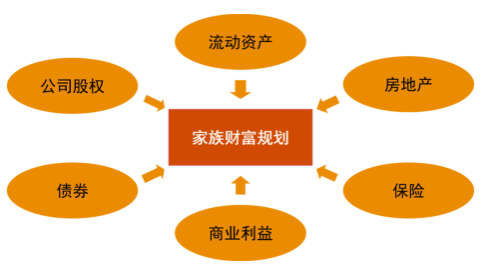

首先,家族財富規劃包括下列各類資產規劃:

隨著社會經濟發展,家族財產的表現形式呈現多樣性,不僅有銀行存款、理財產品、信託、保險等各類金融資產和房地產、公司股權投資等,還包括廣泛意義上的流動資產,如古董字畫、名貴物品、其他商業利益如特定收費權等可能收入。以上財產都有可能作為被傳承的對象予以考慮和規劃,因此在進行家族財富規劃時首先要對家族整體財產情況進行清單式的梳理,再統籌考慮各類資產在規劃和傳承時所需要採取的工具和方法。

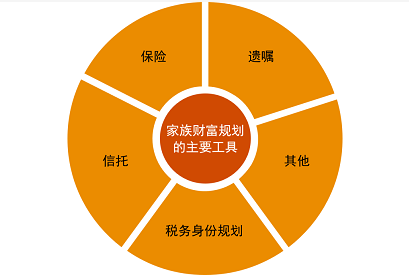

家族財富規劃的主要工具有以下幾種:

家族財富規劃的分析方法可以分為稅務相關的考慮因素和非稅務相關的考慮因素。

與稅務相關的考慮因素包括:

財產擁有者

財產的種類和屬性

家族成員身份

非稅務相關的考慮因素可分為:

家族財富傳承計畫

家族財富資產保護計畫

慈善捐贈等

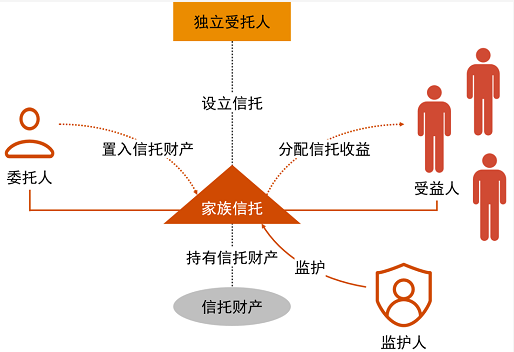

越來越多的超高淨值家族,考慮以家族信託為核心工具,綜合考慮家族的資產個性化分配、稅居身份籌畫、受託資產屬性、家族企業投融資需求、繼承人培養等因素,在《信託法》和《民法典》等相關法律政策指引下,制定整體家族財富規劃方案對家族財富進行最優籌畫。典型的家族信託通常會採用以下結構搭建:

不同於已經在海外延續多年的離岸家族信託業務,中國內地對家族信託的理論和實操長期以來都缺乏明確指引。2018年中國銀行保險監督管理委員會下發《信託部關於加強管產管理業務過渡期內信託監管工作的通知》(信託函[2018]37號,以下簡稱“37號文”),定義了家族信託是指“信託公司接受單一個人或者家庭委託,以家庭財富的保護、傳承和管理為主要信託目的,提供財產規劃、風險隔離、資產配置、子女教育、家族治理、公益(慈善)事業等定制化事務管理和金融服務的信託業務。家族信託財產金額或價值不低於1000萬元,受益人應包括委託人在內的家庭成員,但委託人不得為惟一受益人,單純以追求信託財產保值增值為主要信託目的,具有專戶理財性質和資產管理屬性的信託業務不屬於家族信託”。

2019年11月,最高人民法院出臺《全國法院民商事審判工作會議紀要》(簡稱“九民紀要”),對營業信託進行規制,特別是對歸責原則、信託財產的獨立性原則等做進一步的明確。

2020年5月28日,十三屆全國人大三次會議表決通過《中華人民共和國民法典》,自2021年1月1日起施行。《民法典》通過對財產所有權、用益物權和擔保物權等系統規定,構建對私有財產權的立體保護法律制度。而私有財產權的確認,是財富管理的起點,是企業家能夠通過一系列財富管理工具有效實現家企隔離的基礎。

家族財富規劃稅務因素分析

稅務合規是家族財富規劃所需考慮的第一要務

全球化的進程無法阻擋,在家族層面, 亦出現家族成員身份國際化和家族資產配置全球化。家族信託整體策劃和財務規劃的需求,與其家族身份息息相關;而所需要做的家族財富傳承規劃,則是與家族成員身份,以及其各自所持有的稅務居民身份相關。

當家族信託面臨一個家族成員擁有不同國籍和身份時,稅務方面的考量主要有三點:

委託人的國籍身份及其稅務居民身份判定。委託人如果設立這個家族信託會面臨怎樣的稅務影響?

家族資產的所在地有哪些類型財產需要置入家族信託,財產分別以何種形態位於何種物理存放地點,及分別在置入家族信託時有什麼稅務申報要求或者涉稅影響?

家族成員作為受益人,他們的國籍身份和稅務居民身份,他們從家族信託所取得的分配是何種所得,分別在各自的稅務框架體系下應該擔負怎樣的納稅申報和繳納義務?不單要考慮中國稅的相關影響,還需要考慮到受益人所在稅務居民身份國的相關涉稅影響。

綜上,在家族財富規劃每一個環節,稅務合規永遠是需要擺在第一位的考慮因素。無論家族成員是中國國籍或是外國國籍;家族資產所在地是在境內還是境外;涉及到委託人、受益人的個人所得稅還是家族企業相關稅收。家族企業的掌門人需要明白稅務合規系重中之重,一定要把稅務合規擺在第一位。

OECD稅務政策及趨勢對家族財富規劃的影響

自中國政府在2014年承諾實施世界經合組織(OECD)發佈的金融帳戶涉稅資訊自動交換統一報告標準(CRS)之後,多家參與CRS的國家已經與中國互相交換相關非居民個人的金融帳戶資訊。CRS要求簽署國應在本國金融機構實施統一報告標準,並在承諾的時間內開始與其他國家或地區交換其掌握的對方居民金融帳戶資訊,旨在實現國家或地區之間的稅務資訊自動交換,從而威懾並打擊利用離岸帳戶進行跨國避稅操作的納稅人。CRS意味著作為非稅收居民個人,在CRS參與國家或地區境內的金融機構持有或控制的金融帳戶涉稅資訊,將被定期自動交換回該個人(一個或多個)稅收居民所在國家或地區的稅務當局。

由於CRS也會交換CRS參與國的海外信託委託人、受託人、受益人以及其他對信託實施最終有效控制的非居民個人資訊給回中國稅務機關,如果某中國稅務居民個人在某金融機構,無論是通過離岸信託或是離岸公司形式持有該帳戶,都將會受到CRS的影響而被離岸當地金融機構(如信託公司或銀行等)將其帳戶資訊交換回中國內地。

此外,離岸公司有可能註冊在開曼群島、英屬維爾京群島等所謂低稅率國家。在OECD的推動下,這些低稅率國家,如開曼群島和英屬維爾京群島,也都陸續實施經濟實質法案,來明確離岸公司的實質性經濟活動,從而迫使原本脫離各高稅率國家的經濟活動可以逐漸回歸並納入到各自的稅務體系內。這些趨勢都表明,稅務合規是跨境經濟活動未來的方向。

因此,家族的掌門人在面臨日益透明的全球稅務環境時,所要關注的不是如何轉移資產到低稅率國家和地區,而是如何擇一地而合規地進行身份、稅務、財產等方面的申報安排。

利用慈善信託捐贈的涉稅分析

家族信託在財富傳承的另一個角度是如何通過慈善信託實現家族的公益目標。慈善信託本質上屬於公益信託,與家族信託的私益信託概念相區分。根據《慈善法》第四十四條所稱慈善信託屬於公益信託,是指委託人基於慈善目的,依法將其財產委託給受託人,由受託人按照委託人意願以受託人名義進行管理和處分,開展慈善活動行為。

慈善信託兼具家族財富傳承和慈善公益的功能,可幫助超高淨值人群更好地履行社會責任。相對於公益基金會,慈善信託更加靈活,可按照委託人意願執行慈善目的。但是,慈善法僅明確未在民政部門備案的慈善信託無法享受相關免稅待遇,並未就慈善信託的免稅待遇做出更進一步詳細規定。因此,在實踐中不乏出現“慈善組織+信託公司”雙慈善信託受託人模式進行慈善信託的安排。

雙慈善信託受託人模式,即由信託公司和基金會共同擔任受託人,信託公司負責信託財產的投資管理(收入、支出和賬務核算);基金會負責公益專案的執行,根據公益專案用款進度,向信託公司提出轉款需求,二者各司其職。這種模式既能避免基金會慈善支出與募集收入的比例限制,又能解決當前信託公司無法直接為捐贈人開具捐贈票據以進行稅務抵扣的問題,充分結合信託牌照的制度優勢以及慈善組織對於慈善專案的執行優勢。

展望未來,會有更多高淨值家族著眼於家族財富的合理規劃和傳承,也會有更多更複雜和多樣的需求出現,可供家族企業選擇的工具和產品也將會更多元化。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。