資管新規過渡期或延長至2025年,對市場有何影響?

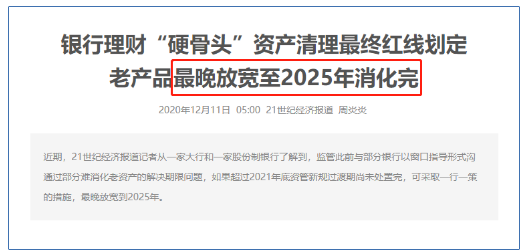

銀行理財資產清理原先延期一年到2021年底,但現在有消息稱,老產品最晚消化時間寬限到2025年。

業內認為,資產清理最終時間如果再度延期,對於避免信用過快收縮、緩解信用違約壓力將起到重要作用,有利於穩定資本市場,有利於穩定投資者信心。

01.資管新規過度期或再度延長

2018年4月,央行聯合多部門發佈了《關於規範金融機構資產管理業務的指導意見》(下稱“資管新規”)。按照既定計畫,資管新規過渡期將於2020年底結束。

資管新規發佈以來,銀行大力開展理財業務整改。但因疫情影響,部分企業生產經營困難增多,金融機構資產管理業務規範轉型也面臨較大壓力。

繼7月31日央行宣佈過渡期延長至2021年底後,又有媒體報導稱過渡時間延長至2025年。

監管此前與部分銀行以窗口指導形式溝通過部分難消化老資產的解決期限問題,如果超過2021年底資管新規過渡期尚未處置完,可採取一行一策的措施,最晚放寬到2025年。

業內人士指出,目前資管產品中,相對於證券和保險資管產品,銀行理財整改難度相對更大。

具體有哪些老資產難以處理?上述報導引述銀行資管人士稱,老產品中有投向久期為十幾年的PPP專案、產業基金,還有一些問題資產,另外還有很重要的一塊就是銀行的永續債。

部分大行的老產品超過萬億規模,約占產品總規模的五分之一,今年底之後,難以消化的存量資產還有3000億元-4000億元的規模。如果處理時間放寬到2025年,老資產整改壓力將明顯降低。

華泰證券張繼強在此前的研報中指出,考慮到理財老產品資產端非標存量仍不小,且部分非標資產到期時間較長,若2020年過渡期嚴格執行,則老產品將面臨強制清退的壓力,新產品也沒法投資老資產,那麼對於融資方而言,將面臨資金鏈斷裂的風險。

中信固收明明團隊在11月9日研究報告中指出,按照此前徵求意見稿的內容,新規出臺難免帶來低評級、長久期的債券品種的拋售,一定程度上不利於實體融資和經濟復蘇。後續,監管方面需要等待一個比較好的時機出臺正式稿,避免監管對於金融和經濟帶來較大的震盪。通過現金管理類理財新規的情況,監管傾向於充分考慮市場情況,避免“一刀切”或者過快收緊帶來的負面影響,未來也將以全局視角平衡各類風險。

此前,已有多家銀行強行終止已發理財產品。自2018年以來,銀行理財市場共有1432只產品提前終止,其中有1348只於新規發佈後終止。

資管新規的重點在於打破剛性兌付、推動產品淨值化轉型以及壓降非標資產,對於不符合監管要求的“老產品”,要求金融機構有序壓縮遞減。對於金融機構而言,壓降違規理財產品的思路主要有兩種,要麼從資產端出發對不符合監管要求的存量資產進行處置,包括非標轉標、表外資產回表等,要麼從負債端出發直接壓縮理財產品,包括提前終止產品或使其自然到期。

中信明明分析,受到監管和收益的雙重壓力,銀行提前終止了部分理財產品。一方面,資管新規明確要求銀行理財產品向淨值化轉型。另一方面,傳統銀行理財產品默認“剛性兌付”規則,預期收益率實際上成為銀行的負債成本,如果市場環境不及預期,銀行會面臨風險管理的巨大敞口。在這種情況下,銀行有動力行使在產品合同中保留的提前終止權,否則可能導致成本與收益倒掛。

02.資管改革方向變了嗎

央行原辦公廳主任兼新聞發言人周學東在7月份時表示,“各界對資管新規過渡期延長的建議比較多,但是無論是延1年、2年還是3年,對金融機構來說,關鍵是必須要轉型的,再回到過去大搞表外業務、以錢炒錢、製造金融亂像是不可能的。”

央行金融穩定局局長孫天琦7月10日表示,將密切跟蹤監測資管業務規範整改的情況,按照實事求是原則做好相關工作,穩妥有序推進資管行業的整改與轉型。

中信明明此前報告表示,雖然整改需要保證“不因處置風險引發新風險”的前提,但是監管層對2021年底前基本完成資管新規落地的決心依然相當強,不涉及資管業務監管標準的變動和調整,更不意味著資管業務改革方向出現變化。

銀保監會近日以工作論文的形式在官網發佈了《中國影子銀行報告》,報告顯示,我國從2017年初開始集中整治,截至2019年末,廣義影子規模降至84.80萬億元,較2017年初100.4萬億元的歷史峰值縮減近16萬億元。影子銀行占GDP的比例從2016年底的123%下降至2019年底的86%,降幅達37個百分點。

03.新政對股市有何影響?

市場人士認為,資管新政過渡期延長有利於穩定A股投資者信心,金融股或受提振。另外由於目前資管產品中,由於證券和保險資管產品存量化解難度不大,銀行理財整改難度更大,因此新政對銀行股利好更多。

9月末以來,A股和H股銀行指數已較低位分別上漲16%和25%。部分市場參與者對銀行股上漲的可持續性和上漲空間存在疑慮,不過多家頭部機構依舊看好。

中金公司在12月9日發佈的一份研報中表示,銀行股行情仍然有可持續性。該報告認為目前銀行處於未來5個季度業績V型反轉的起點,處於風險溢價因素反轉的起點,處於估值倉位反轉的起點。“宏觀經濟復蘇趨勢明確,流動性環境亦有利於銀行業績表現,向前看,預計A股和H股銀行指數未來3-5個季度的上漲空間分別為50%和60%。”

申萬宏源研究所所長助理、董事總經理馬鯤鵬近期在參加騰訊財經訪談時表示,明年在恢復的過程當中,有基本面、有戰略、前景更加清晰、財務數據表現更好的銀行估值會率先恢復。明年銀行股估值提升的空間和位置應該會高於今年,高於疫情前的水準。就擇股而言,他更傾向於從板塊內部自下而上選擇真正有投資價值的公司。

中信證券看法比較謹慎。該機構在12月10日的報告中表示,宏觀經濟環境改善,銀行經營基本面環境平穩。10月以來銀行板塊投資受益於基本面改善及市場風格,但部分優質個股估值達到階段性高位,年底前市場表現主要依據市場風格。

04.債市和貨幣政策會怎麼走?

中信固收明明團隊在11月9日的報告中表示,在整改方案上,監管層提出多種方式有序處置存量資產,對於類信貸資產回表也將提高監管容忍度,顯示了監管層試圖降低實施資管新規的外部性,避免風險向二級市場轉移。

該報告指出,在各類資產管理機構按照監管要求進行調整的過程中,對於債市會帶來如下影響:

一方面,根據資管新規的要求,存量與新增的資管產品的投資範圍會受到一定的限制,整體上傾向於短久期高流動性的券種。此外,避險和收益目標的平衡,將會利多高等級信用債,短期內會導致信用利差的分化,包括曲線的偏陡峭化;

另一方面,為了配合過渡期到期,貨幣政策穩定性有望持續,預計不會收量加息,對於杠杆率水準也會更加包容。因此在過渡期內,資金面料將繼續維持緊平衡,不用過度擔心會出現“錢荒”或者杠杆率大幅壓降的局面。

華泰證券張繼強在此前的研報中指出,在銀行產品壓降背景下,理財淨值化轉型加速容易助漲助跌,非標投資難度加大後追逐“固收+”,利好權益資產;債券配置將發生結構性轉變,利空銀行永續債、長久期信用債而利多中短久期產品;行業格局分化,頭部現象將更為明顯。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。