《中國企業家家族財富管理白皮書》

為了更好地瞭解中國企業家群體的家族財富管理需求,近日,中國銀行私人銀行發佈《中國企業家家族財富管理白皮書》,中行私人銀行結合多年實踐經驗,提出“財富四維度模型”,從數字、空間、時間、價值四個維度梳理家族財富特徵,為企業家的家族財富、企業財富和社會財富提供了一個多元全面、豐富立體的分析框架。

報告基於以上四維度模型,對1000餘位企業家進行了定量調查和深度訪談。本項調研的目的不僅在於呈現中國企業家的家族財富管理現狀,也旨在圍繞該群體密切關注的資產配置、子女教育、財富傳承、慈善公益等領域展開深入探討。

調查的核心結果表明:企業家們在財富的認知、配置、傳承和回饋等方面已形成了初步的意識,但在具體實踐方面仍需要更專業的意見建議,才能實現知行合一。

01、家族財富管理行業發展現狀

需求端:經濟發展催生富裕群體,財富積累帶動綜合需求

改革開放以來,中國經濟保持高速增長的發展態勢。截至2019年底,中國GDP已達99萬億元人民幣,逼近百萬億大關,穩居世界第二位,人均GDP首次站上1萬美元的新臺階。

經濟總量增加帶動社會財富不斷增長,截至2020年6月,中國個人可投資金融資產規模達到180.5萬億人民幣,年複合增長率達到11.04%(自2015年12月至2020年6月)。高淨值人群規模增長迅速,據中國銀行業協會數據顯示,2019年中資私人銀行服務客戶數量為103.14萬人,管理金融資產規模(AUM)為14.13萬億元人民幣。

圖:2017-2019年中資私人銀行客戶數量及AUM變化情況

中國企業家是高淨值人群的主要構成部分,也是家族財富管理市場的核心客群。隨著我國創一代企業家群體年齡的增長,企業家對財富管理的需求將從個人財富的保值增值拓展至對家族成員、家族企業及家族整體財富保護、管理、治理與傳承,以企業家為代表的高淨值人群的財富管理需求日趨綜合化、多元化。

圖:家族財富管理需求

供給端:財富管理機構百舸爭流,行業格局仍在孕育探索

面對家族財富管理綜合化、多元化的需求,傳統金融機構以及專業諮詢服務機構紛紛入場,千帆競發,爭相構建一體化平臺,家族財富管理行業格局在變動中不斷孕育和探索。

◆2001-2007年:銀行理財破冰,財富管理和私人銀行服務問世

◆2008-2017年:千帆爭渡,各類機構紛紛涉足財富管理行業

◆2018年至今:“以客戶為中心”,財富管理機構向專業化轉型

依據財富管理服務模式來劃分,財富管理機構可以分為專業產品提供商、專業服務提供商及一站式解決方案提供商:

專業產品提供商:以證券公司、信託公司、私募基金為代表,主要為企業家等高淨值客戶提供定制化的產品和服務。

專業服務提供商:以律師事務所、會計師事務所、諮詢公司及資產評估公司為代表。

一站式解決方案提供商:以家族辦公室和私人銀行為代表,主要圍繞企業家個人及家族財富保值與增值、保障與傳承、稅務籌畫與法律諮詢、企業及私人個性化融資服務等需求提供一站式解決方案。

02、家族財富管理的四維度分析

企業家的家族財富管理重點關注的四個核心問題:

數字維度:平衡風險,長期增值需專業籌畫

在經濟增速放緩、市場波動加劇的環境下,捕捉優質投資機會的難度上升,高淨值人群風險意識逐漸增強。企業家財富的長期保值增值,要求專業化團隊提供個性化資產配置服務。

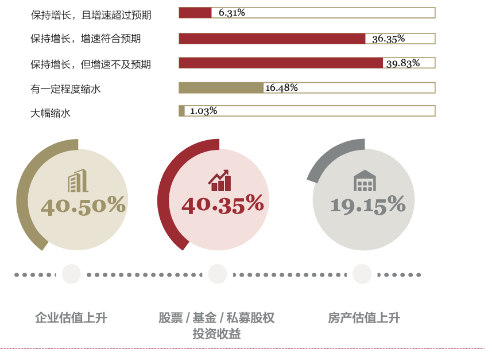

※現階段疫情對企業家財富影響可控:82.49%的受訪企業家在疫情期間家族資產保持增長,相當一部分的增長源自股票、基金等投資產生的收益。

※大部分企業家的金融資產配置結構難以支撐其回報預期: 近六成受訪企業家追求的投資年化回報率超過8%,但現有投資組合集中在存款和銀行理財,使得實際投資回報率難以達到預期。未來在專業投資顧問的幫助下,企業家們在充分考慮風險的同時,需運用大類資產配置工具,優化投資組合的風險收益表現。

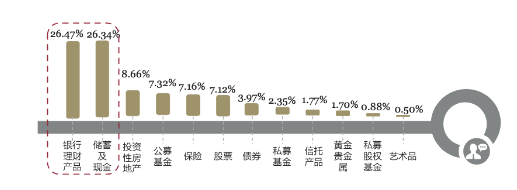

調研顯示,從企業家資產配置結構來看,銀行存款、理財等占比較高,而股票、公募、私募股權投資、貴金屬、藝術品及其他另類投資產品則配置比重較低,分散化程度不足。在本次受訪企業家的家族資產配置中,銀行理財產品與儲蓄現金的占比最高,分別為26.47%和26.34%,其他種類資產的占比均低於10%。

圖:家族各類資產占比

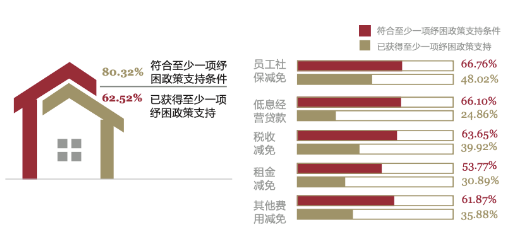

※疫情下紓困政策雪中送炭,幫助企業走出困境:在政府提供的各項紓困政策中,80.32%的本次受訪企業符合至少一項紓困政策支持條件,其中約62.52%的受訪企業家表示自己所經營的企業已獲得至少一項紓困政策的支持。紓困政策覆蓋廣泛,支持企業復工複產。

空間維度:洞悉邊界,佈局財富需善用工具

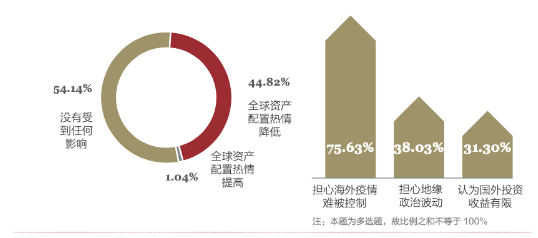

※配置全球資產意願顯著降低:今年以來,因疫情蔓延及地緣政治因素變動,企業家全球資產配置的意願顯著降低,中國港澳臺地區與歐洲成為資產避風港。在本次調研中,44.82%的受訪企業家表示疫情後他們對全球資產配置變得更加謹慎,主要原因是擔心海外疫情難被有效控制。在投資地區上,傾向於減持非洲、北美、拉美、中東地區資產,增持中國港澳臺地區與歐洲地區資產。

圖:對全球資產配置的熱情變化及熱情降低的原因

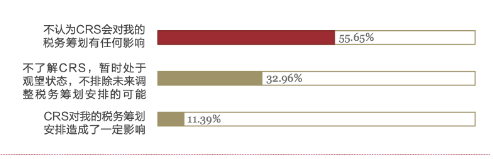

資產的全球化配置過程中,企業家在稅務籌畫方面的考量欠佳。本次調研中,55.65%的企業家在進行稅務籌畫時未充分考慮CRS(CommonReportingStandard,即全球金融帳戶涉稅資訊自動交換標準)所造成的潛在影響。在全球稅務資訊透明化的大趨勢下,可能帶來一系列風險。企業家在進行稅務籌畫時應結合自身稅務居民身份情況,充分斟酌利弊。

圖:企業家對CRS的認識

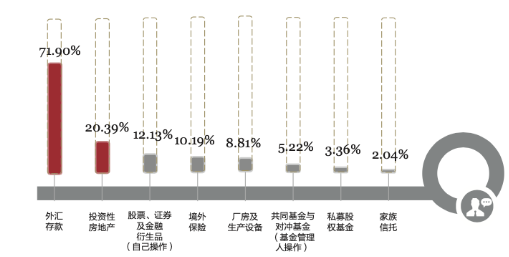

※全球資產配置偏好於外匯與房產: 企業家們有一定的境外資產配置意識,但在投資標的選擇上更優先看重外匯與房產,只有約5%的受訪者已配置私募股權基金、對沖基金或敘做境外家族信託,未充分運用成熟市場豐富的理財工具和財富規劃工具實現風險收益表現的進一步優化。

圖:全球資產配置中選擇各種類資產的企業家占比

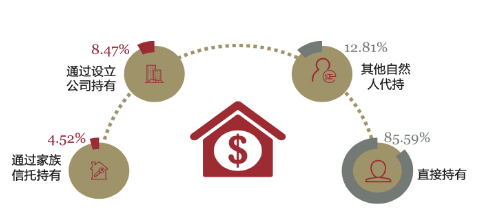

※財富持有方式單一,風險隔離意識薄弱:85.59%的企業家直接持有家族財富,而約70%的企業家尚未採用任何有效的風險隔離措施。僅極少數企業家通過公司持有或家族信託持有財富以降低風險。

圖:持有家族財富的方式

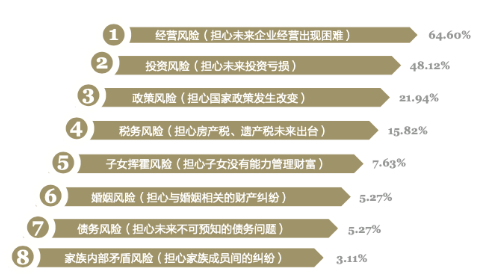

時間維度:強化意識,代際傳承需系統安排

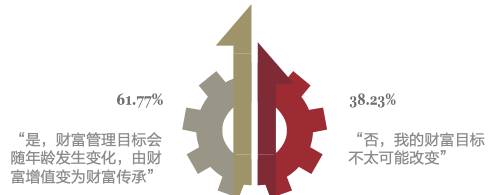

※財富管理目標隨時間而改變,傳承規劃意識逐漸覺醒:我國第一批企業家已走過創富階段,對“守富”“傳富”的需求日益增加。調研結果顯示,企業家財富管理的需求隨著其年齡增長出現變化。在39歲以下的企業家群體中,24.65%將財富安全與傳承作為其財富管理的首要需求,而在60歲以上的企業家群體中,該比例接近50%。

61.77%的企業家認為隨時間推移,其財富管理的重心將逐步轉向財富傳承。由此可見,隨著一代企業家群體步入老年,傳承需求或將在未來逐步湧現。隨著傳承意識的逐漸形成,企業家將逐漸認識到財富傳承過程中存在的各類風險,並開始制定系統的傳承規劃對這些風險進行管理。

圖:財富傳承面臨的風險

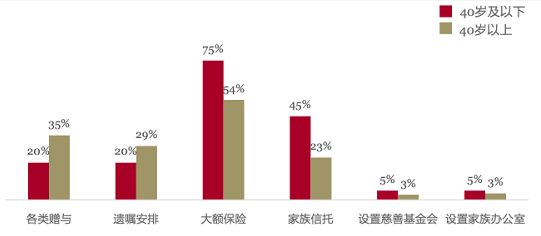

※信託家辦滲透率低,但未來發展空間可觀:家族信託、家族辦公室等綜合的傳承方式滲透率低,但未來發展空間可觀。大額保險和贈與是企業家當前最常用的傳承方式。企業家年齡與資產規模影響其傳承方式的選擇。

圖:對不同財富傳承方式的偏好

年齡與家族資產規模會顯著影響企業家對傳承工具的選擇偏好。相較於40歲以下的企業家群體,更為年長的企業家偏好通過各類贈與和遺囑安排進行家族財富傳承,而年輕企業家群體對大額保險、家族信託、家族辦公室等傳承方式的接受程度則相對較高,家族信託及家族辦公室在未來有廣闊的發展空間。

圖:年齡與傳承工具偏好的關聯性

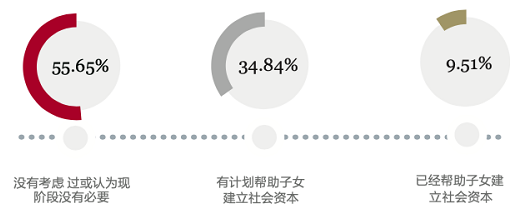

※無形財富概念尚未形成,家族治理意識欠缺:家族無形財富的概念尚未形成。約55.65%的受訪企業家尚未對社會資本的代際傳承做好提前規劃。絕大多數企業家缺乏家族治理意識,沒有定期召開家族會議的習慣,面對家族內部矛盾時也暫無明確的爭議解決機制。

※企業傳承安排缺乏系統性規劃:61.68%的受訪企業家尚未進行企業傳承安排,絕大多數企業家未針對子女接班提出明確要求和規劃,並對職業經理人接班的態度尚未完全放開,導致企業在持續經營方面可能會面臨較大的挑戰,未來企業家應統籌考慮企業傳承的一系列安排。

價值維度:助力慈善,反哺社會需朝培夕溉

※企業家通過經營企業為社會創造價值:通過經營企業,企業家從創造營收、貢獻稅收、帶動就業、提高生產力等方面創造價值。本次調研結果顯示,平均每位受訪企業家每年可拉動4770萬元的營業收入,創造超過890萬的稅收,並平均提供140個就業崗位,培育出2.3個專利技術。

※捐贈習慣尚未養成,方式方法仍需探索: 儘管大部分企業家積極參與慈善公益活動,僅17.98%的企業家養成了定期捐贈習慣。目前僅有3.4%的企業家通過設立慈善基金會或慈善信託的方式踐行公益,期望未來他們能綜合運用各項慈善工具,達到自我實現與回饋社會的“共贏”。

03、家族財富管理的破解之道

※重塑數字理念:

集中持倉到多元配置-穩固財富增長,優化風險收益

為了獲得比投資單一市場更優的風險收益表現、挖掘多個市場潛在機會、實現波動市場中的長期收益,企業家應當科學合理地進行資產配置。

投資單一市場風險收益比更低:現金類資產收益過低:隨著市場無風險收益率的整體下行,單獨持有現金類資產難以在長期達到資產保值的目的,財富會受通貨膨脹的侵蝕;高風險資產穩定性差:若單獨持有高風險資產,市場的短期波動可能造成較大浮虧,資產表現穩定性較差。

挖掘多個市場潛在機會:由於投資人難以判斷某類資產未來的投資回報表現,因此為了不錯過該類資產未來的收益機會,可從分散配置的理念出發,按照適當比例提前佈局該類資產。

擇時很困難,長期配置回報更優:市場往往是跳躍式增長,而非穩步上行。若非長期配置,投資人難以捕捉爆發性增長的幾個關鍵交易日。

多元配置是實現財富穩步增長、優化風險收益指標的關鍵,對投資者和財富管理機構的專業能力提出了很高要求。

※破除空間桎梏:

直接持有到工具持有-有效管控風險,提升經營效率

企業在順應國家政策“走出去”的同時,需重點關注境外投資流程的合規性。在進行家族產業全球化佈局的同時,企業家群體需進一步理解和把握我國關於境外投資的相關政策、關注國際貿易以及投資所在地的具體政策,在推進家族產業全球化的同時關注合規風險。

財富持有方式:通過工具更合理地持有財富。財富持有方式可分為自然人持有、通過公司架構持有以及通過依法合規設立的信託(家族信託)持有。常見的自然人持有方式並不適用於所有情形,對於資產種類多元的企業家而言,通過設立公司架構或信託持有資產是更為合理高效的方式。

※駛過歲月長河:

法定繼承到主動規劃-貫徹傳承意識,助力基業長青

隨著財富累積與年齡增長,企業家財富管理的重心從“如何創造更多財富”逐漸轉移至“如何保護財富”和“如何將財富傳承給下一代”,財富綿延與基業長青成為了企業家群體的關注重點。對企業家群體而言,財富在代際傳承過程中面臨著經營風險、婚姻風險、繼承風險、子女揮霍等多方面的風險,而合理運用財富傳承工具可以有效規避風險,保障各類財富的傳承。

財富傳承的方式分為自然型與主動型。自然型傳承指不做主動傳承安排,身故後遺產通過法定繼承的程式分配給後代,這是一種被動的傳承。主動型傳承指運用遺囑、贈與、保險、家族信託等工具實現定向傳承的目標。由於企業家群體財富類別多元、傳承難度較高,因此他們更需要調整觀念,從被動的自然型傳承轉變為主動規劃。而主動型傳承涉及法律、稅務、財富管理、企業管理等領域的專業問題,企業家可通過諮詢相關專業服務機構尋求解決方案。

※耕耘價值沃土:

偶發捐贈到長期公益-彰顯社會貢獻,實現財富昇華

慈善濟世是中華民族的傳統美德。通過建立體系化、制度化的家族慈善安排,家族財富的意義將超越家族的邊界,惠及更廣闊的群體,家族在財富外延的過程中也將獲得寶貴的無形財富。

根據本次調研,企業家傾向於通過直接捐款參與慈善,對慈善基金會、慈善信託等慈善工具的認知有待提升。慈善工具不僅具備運轉靈活、投資專業的優勢,而且對家族聲望的提升、凝聚力的增強等方面均有積極作用。通過設立慈善基金會或慈善信託等專業手段開展慈善公益,將幫助企業家更有效的深耕特定領域、造福特定人群,以更加靈活高效的方式踐行公益、實現財富昇華。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。