美元墜落,一場要命的貨幣革命悄然開始

最近幾周,美元大幅貶值,關於美元主導地位終結的悲觀預測很受歡迎,美元疲軟實際上緩解了現有的脆弱性。

然而,我們第一次看到一種有希望替代美元本位制的貨幣正在發展,央行數字貨幣(CBDC)的創建可能會產生深遠影響。

1.美元貶值

最近幾周,隨著美元大幅貶值,分析師們紛紛預測美元本位制(Dollar Standard)將會消亡。然而,他們似乎忘記了,美元疲軟實際上對歐洲美元市場是個好消息,美聯儲的量化寬鬆掩蓋全球金融體系的許多潛在脆弱性。它促進了國際貿易,放寬了跨境貸款條件。更應該擔心的是美元升值。

美聯儲2020年採取的行動對防止另一場歐洲美元災難起到了決定性作用。這不僅是因為他們阻止了2008年那樣的美元融資“擠兌”,還因為他們降低了美國匯率的中期軌跡。在短期融資方面,美聯儲今年早些時候對其政策進行了兩次至關重要的調整。首先,它激勵並擴大了與世界其他地區的央行互換額度,這確保了美元流動性繼續流向更廣泛的國家(包括亞洲和一些新興市場)和金融機構(非銀行)。海外通過提高互換額度、國內通過擴大資產負債表來緩解流動性,因為全球對美元的依賴,美聯儲不得不兜底。更重要的是,美聯儲向平均通脹制度的轉變對美元的中期軌跡產生了重要的影響,即好消息對美國匯率的影響將不那麼明顯,因為它現在不太可能引發美聯儲的政策收緊。

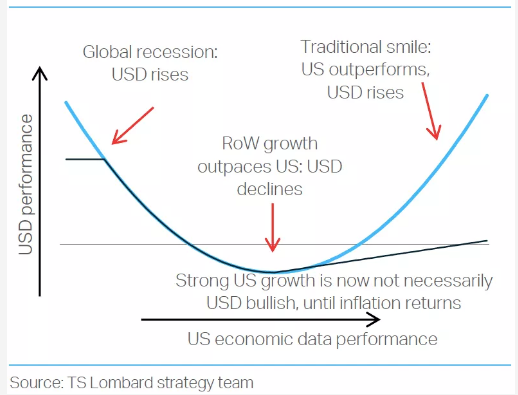

美元的“微笑曲線”變成了“傻笑曲線”

來源:TS Lombard strategy team

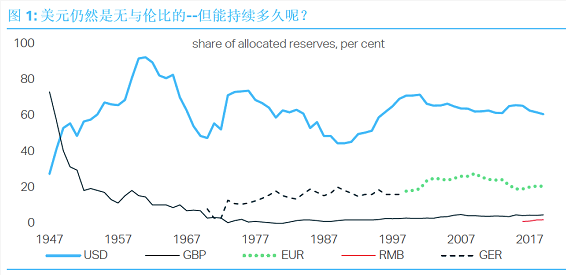

2.美元依然主導

從2008年金融危機開始,就有一些權威人士警告,二戰後的國際貨幣體系美元本位制(Dollar Standard)將“不可避免地”終結。然而,儘管有這些悲觀的預測,美元在過去十年中變得更加主導。世界大部分地區繼續以美元為其貿易發票,而美元仍是複雜國際供應鏈的關鍵資金來源。

美元主導

來源:IMF, TS Lombard, “International currencies –past, present and future”

2020年,網上一直有聲音談論美國是否會失去全球主要貨幣的地位,斯蒂芬·羅奇(Stephen Roach)在英國“金融時報”撰文稱,美國“已經揮霍了其過分的特權”,“美元現在容易受到大幅調整的影響”,甚至警告說:“一場崩盤迫在眉睫。”然而,歷史表明,國際領導權在貨幣之間的轉移是一種罕見的事件,通常與戰爭或軍事征服有關。

現行的美元本位制始於1944年將美元置於國際貿易中心的決定。在佈雷頓森林體系(Bretton Woods)下,美元成為世界儲備貨幣,同時還有固定匯率和黃金完全可兌換。

在經歷了幾十年的“金融化”和“全球化”之後,美元如今在國際金融週期中佔據著特殊的地位,美聯儲實際上是“世界的中央銀行”。如今,美元的影響力通過幾個主要管道發揮作用:

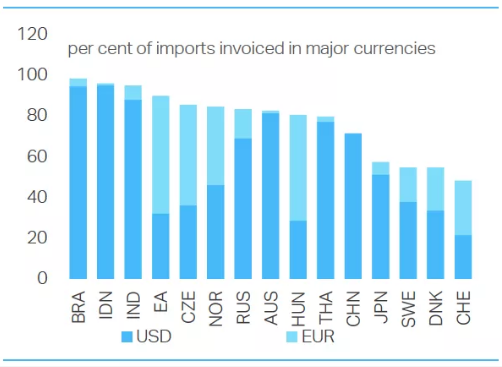

1、美元計價

大多數國際貿易都是以少數幾種(占主導地位的)貨幣進行的,尤其是美元。這賦予了美國匯率在世界貿易中的特殊地位。Boz等人發現,美元每升值1%,世界其他地區國家之間的貿易額在一年內就會減少約0.6-0.8%。因此,美元走強實際上傷害了所有人。

全球發票以美元計算

來源:TS Lombard,OECD Economic Outlook

2、風險承擔

美元是主要的融資貨幣,隨著時間的推移,以美元計價的債務迅速增長。阿夫迪耶夫(Avdiev)、布魯諾(Bruno)、科赫(Koch)和辛(Shin)表明,美元走強與跨境銀行貸款下降和資本支出下降有關,尤其是在新興經濟體。美元升值損害了借款人的資產負債表,減少了全球美元信貸的需求和供應。英國央行(Bank Of England)最近的分析表明,發現美元升值10%會使新興市場GDP減少約1.5個百分點。

3、全球價值鏈

與風險承擔管道相關,美元強勢對全球價值鏈影響巨大。考慮一家在日本製造發動機的汽車製造商,將發動機運往加拿大(在那裏汽車進行進一步組裝),然後將汽車送到墨西哥完成。這一過程涉及大量發動機、汽車半成品和汽車成品的庫存。這些都是公司需要融資的資產,價值鏈越長,融資需求就越大。自1990年代以來,隨著全球價值鏈(GVC)的迅速擴張,美元作為一種國際融資貨幣變得更加重要,加強了其與全球經濟活動的聯繫。

4、全球資產價格

美元融資似乎對全球資產價格有額外影響,與其對經濟增長和通脹前景的潛在影響無關。例如,托斯滕·埃勒斯(Torsten Ehler)、馬蒂亞斯·霍夫曼(Mathias Hoffmann)和亞曆山大·拉貝(Alexander Raabe)的最新研究表明,美國淨資本流入的增加(減少)如何改善(收緊)非美國全球銀行的美元融資條件,導致它們增加(減少)對第三方借款國的外國貸款。這導致各個借款國的貸款同步,這轉化為抵押貸款信貸增長的國際同步,最終導致房價同步。由於住房是金融財富和抵押品的重要來源,更廣泛的“溢出”效應可能是巨大的。

過去10年,隨著國際歐洲美元體系從銀行轉移到資本市場,世界對美元的敏感度有所提高。美國的政策“脫鉤”,加上對美元資產的貪得無厭的胃口,催生了對美元證券的強大買盤。

3.數字貨幣崛起

現在的美元本位制有沒有替代品?隨著數字貨幣的快速發展,我們可能已經走上了一條不同的貨幣體系的道路。

隨著私人數字貨幣的發展帶來了一種突如其來的緊迫感,世界各國央行都從根本上加快了設計新的中央銀行數字貨幣(CBDC)的努力。新的CBDC可能是一些大事的開始,徹底背離我們當前的貨幣政策制度,或許最終會挑戰美元在國際貨幣和金融體系中的主導地位。

Real Vision頗具影響力的首席執行官拉烏爾·帕爾(Raoul Pal )(顯然,他的大部分流動財富都投資於比特幣)今年早些時候發佈了一個播客,他在播客中聲稱,CBDC將對貨幣政策和金融市場造成巨大破壞。他稱CBDC將:

杜絕實物現金,消除貨幣“隱私”;

摧毀傳統銀行體系;

使央行能夠將其政策利率推至深度負值(負利率政策);

允許貨幣當局設定多種(例如特定行業的)利率;

鼓勵更緊密的貨幣-財政協調,允許“直升機”轉移支付;

取代現有的跨境支付系統(例如SWIFT);

允許國際貨幣基金組織(IMF)式的數字特別提款權(SDR),最終將取代美元。

數字貨幣具有重塑全球金融體系的巨大潛力,但各國央行都相對保守,這可能還需要數年時間。只要人們仍需用本國貨幣繳稅,各國央行就不會在一夜之間失去貨幣“主權”,尤其是在比特幣等現有數字貨幣的波動性使其成為不可靠的保值手段的情況下。

1、數字貨幣是什麼

“數字貨幣”聽起來並不是什麼新鮮事--人們和企業多年來一直在使用數字支付(在中國和北歐國家,數字支付現在佔據了消費者現金交易的主導地位)。然而,這種形式的貨幣是由商業銀行創造的,基於“帳戶”系統,銀行在該系統中核實參與交易的個人或企業的身份。這些都是私人銀行的負債,如果它們破產,家庭和企業可能會賠錢(超過一定水準的存款保險)。有了CBDC,我們有可能讓家庭和企業直接進入央行的資產負債表(“零售CBDC”)。在現有體系中,這只能在人們願意持有實物現金的程度上發生--紙幣是央行的一種負債。向公眾開放貨幣當局的資產負債表可能會產生深遠的影響。

2、數字貨幣的機會

央行加速向CBDC靠近,部分是出於保護其貨幣主權的願望,這在一定程度上是防禦性的。但如果認為CBDC的成立純粹是一種防禦性策略,那就大錯特錯了。當局還可以從創建數字貨幣中看到各種機會和政策優勢。

增強金融包容性;

完善支付系統,實現更快、更高效的即時結算;

更好地防範洗錢和其他非法用途;

實現數字小額支付,即使是很小的交易成本也是不可能的;

通過使交易能夠根據特定的條件、規則或事件進行,從而為“可編程貨幣”提供便利;

保護存款--作為央行的一項負債,CBDC將是完全安全的;

CBDC可以加強貨幣傳導機制

我們可能會第一次看到美元本位制的可信替代品的開始。而且,由於數字經濟天生就是快速發展和“贏家通吃”的,投資者繼續關注這些新技術是很重要的,或許我們最終會達到一個臨界點。

多虧了CBDC的創建,我們現在看到了一場重要的貨幣革命的開始,這場革命可能會對各國央行的政策執行方式產生深遠影響,或許最終還會對美國在全球金融體系中的主導地位產生深遠影響。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。