案例解析 | 企業“走出去”時,為何要採用多層股權架構?

“走出去”又稱為“對外直接投資”,是指我國企業在國外及港澳臺地區以現金、實物、無形資產等方式投資,並以控制境外企業的經營管理權為核心的經濟活動。

從眾多知名案例中我們都可看到,企業在“走出去”時,其搭建的架構中大多包含了多層股權架構,且涉及不同國家和地區,今天,小编通過一個案例,為大家講解下,採取這種方式到底有什麼優勢。

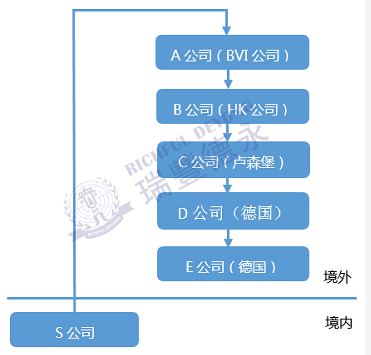

首先我們先來看這個案例:已上市的S公司通過投資德國E公司而搭建的股權架構圖:

根據上圖我們可以看到,S公司並沒有直接持股德國E公司,而是根據國際投資專案的通行做法,採用了多層股權架構,其原因主要有以下幾點:

1.便於境外融資和資本運作

企業搭建境外多層架構後,方便利用HK公司和BVI公司等持股平臺引入外幣基金,由於BVI、中國香港等地法律制度更加靈活,因此對於使用優先股、認購權等金融工具也更加方便。

2.方便未來的投資退出

BVI和中國香港沒有外匯管制,實行自由貿易政策,無須政府審批,退出投資效率高,因此當S公司日後想要退出其在德國的投資時,不必直接轉讓德國公司的股權,使用恰當的架構的設計後,可以通過由BVI公司轉讓其在香港公司的間接轉股方式來實現。

3.基於稅務的考慮

我們再一次查看S公司設計的5層架構圖,其境外共有5家公司,這5家公司可以分為三層:頂層架構(BVI+HK公司)、中間層架構(盧森堡公司)、底層架構(兩家德國公司)。接下來我們一層層看看這樣設計的原理:

1)頂層架構

在走出去的架構中,頂層架構一般選擇在離岸稅務天堂,包括我們熟知的開曼群島、百慕大、巴哈馬、BVI等地。這些地區都有共同的特點:社會穩定,稅負低,擁有健全的法律體系,沒有外匯管制,有嚴格的商業和銀行保密系統,選擇在這裏註冊公司非常方便且維護成本小。

中國“走出去”的民營企業,以及在美國上市的中概股,多選擇在開曼群島或BVI註冊,將其作為全球投資架構的最頂層;

而絕大多數“走出去”的央企、國企則選擇在香港註冊投資架構的最頂層。

2)中間層架構

為了打擊全球避稅,歐盟國家、美國和OECD(經合組織)成員國會將一些低稅收管轄區列入“稅收黑名單”。凡是在被列入黑名單的離岸地註冊公司,會實施更強有力的反避稅監管和限制措施。

所以“走出去”架構的中間層公司一般會選擇“稅收制度比較規範透但不是明顯的低稅國、稅收協定較多、協定優惠稅率較低且對受益人限制較少、法制寬鬆但規範”的國家和地區,所以荷蘭、盧森堡、比利時、愛爾蘭和瑞士常常被選定為中間層的投資國。

以上述的S公司選擇的中間架構註冊地盧森堡為例,盧森堡是海外投資者進入歐洲的重要門戶,其擁有安全和穩定的政治環境、完善的金融體系、優惠的稅收制度以及豐富的雙邊稅收協定,地理位置優越,這就是S公司選擇在該地運營實體化的綜合考慮。

3)底層架構

“走出去”企業搭建底層架構時(第四層至第五層),會選擇實質業務運作的國家和地區。

根據我國稅制,企業取得的已在境外繳納的所得稅稅額可進行抵免,按此5層架構,抵免層級為3層,並且有分國抵免法和綜合抵免法可以選擇。

此外,一些“走出去”企業在境外業務的拓展逐步多元化後,也會考慮增加並行多層投資架構,特別是將性質不同的行業、業務,分別以不同的層級進行分割,並行開展,這樣既可以享受多層投資架構的稅收優惠,也可以最大限度的分散稅務風險。

而除了上述的多層架構外,現在不少企業還會在境外多層架構中嵌套信託計畫,這樣不僅可以有效地隱藏境內企業與投資目標公司之間的投資關係,使得它們之間的交易和安排更為自由和靈活,而且可以在境外企業退出投資時,由BVI公司以及擬受讓方共同修訂原有的股權代持信託計畫,將受託人和受益人更改為擬受讓方,之後,BVI公司再將HK公司的股權在香港轉讓給擬受讓方,從而實現投資退出。

小编觀點

近年來,各“稅務天堂”如BVI、開曼等地已逐步實施經濟實質法,其相關維護成本已有所上升,因此在搭建海外股權架構過程中,不能一成不變地照搬過去的套路,但不能“一如既往”並不代表可以不再考慮,這些地區依舊發揮著不可替代的作用。

因此我們認為,跨境投資者在設計架構的時候,需要對專案地、稅務、未來發展(是否涉及上市)等方面進行綜合考量,對此,建議您務必諮詢財稅籌畫和企業架構專業顧問。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。