與肥咖FATCA相比,CRS真的好溫柔了

拜登當政,最讓富人們頭疼的,不是大幅增加的稅負,而是FATCA。普遍預期,拜登將會推動中美FATCA正式簽署生效,中美將進行金融帳戶資訊互換。

這對在國內藏錢的華人和在美國藏錢的中國人,都將是致命一擊。彼此不是對方的天堂了。

01、應運而生的FATCA是什麼?

FATCA,“外國帳戶稅收遵從法案”,即美版CRS,相信大家並不陌生。而CRS的提出者是經濟合作與發展組織,也就是OECD(經合組織)。

CRS旨在推動國與國之間稅務資訊自動交換,目前正循序漸進地在各國實施。

2008年,奧巴馬政府正式入主白宮,擺在他們面前的第一個問題是,如何平穩度過經濟危機?為此,奧巴馬的經濟團隊把目光對準了富豪,特別是那些逃稅的富豪。

很多富豪們的資產是遍佈全球,因為當時稅務資訊上的壁壘和各國法律的不同,很多本國的納稅人選擇通過境外的金融機構來管理資產,並將收益通過各種方式轉包出去,以逃避需要繳納的稅款。

美國作為世界經濟的老大,自然富豪也是最多,也就是說,因此而流失的稅款也是最多的。所以,美國的行動很積極。

很快,到2010年,美國率先頒佈了“FATCA”法案,也就是“海外帳戶稅收合規法案”。

根據FATCA法案,美國以外的金融機構需要向美國政府提供美國人在其開立帳戶的資訊,否則國外金融機構接收來自於美國的付款時將被扣繳30%的懲罰性預提所得稅。

在奧巴馬政府的推動下,隨後的幾年裏,全球有100多個國家簽署了相關協議承諾履行相關義務,包括擁有全球最嚴格銀行保密法的瑞士。

瑞士一開始並不是很情願加入,因為瑞士一直以來,引以為豪的是擁有全球最嚴格銀行保密法,通過這部法律,瑞士的銀行吸引並管理著全球眾多富豪的資產。而對他們來說,一旦進行資訊交換,則意味自斷財路。

但隨著全球範圍內對稅收透明化的壓力,瑞士銀行又不斷爆出各種因隱匿客戶資產逃避納稅義務而受罰的案件,最終在各國的壓力下,順應了時代的發展,加入稅務資訊交換。

“FATCA”協議初步取得成效,據消息稱,美國從披露資訊的海外帳戶中追繳的稅款已超過100億美元。

看到這個成果,各國紛紛推動稅務資訊的積極交換,於是,一個範圍覆蓋多國,合作互助的稅務協議應運而生。

最後,在2014年7月1日,FATCA正式生效。

美國財政部基於執行FATCA有兩套不同的政府間協議(IGA),即模式1和模式2,其中模式1又分互惠性(1a)和非互惠性(1b)協議,而模式1a就是雙邊資訊互換模式。

實際上,中國簽署的IGA 1a雙邊交換協議並非美國的標準版本,而是在中美稅收協議間的基礎上尋求的一種替代性方案。

FATCA之後,各國(金融機構)要麼自此與美國客戶“斷絕關係”,要麼不接受FATCA但還與美國客戶“藕斷絲連”被征30%預扣稅,要麼簽署FATCA 向美國稅局報告美國客戶帳戶資訊。

FATCA模式2示例

但是面臨失去進入美國金融體系的威脅,只能認慫啊

至今,113個管轄區都逐漸開始承諾遵守這個傲慢而野蠻的FATCA法案,包括瑞士、百慕大、開曼群島、巴哈馬等等傳統離岸避稅天堂,也包括如中國、俄羅斯等等經濟體。

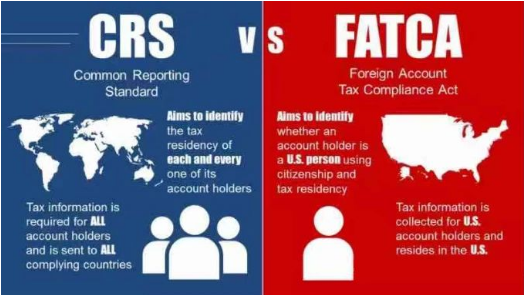

02、FATCA和CRS有什麼區別?

中國律師網的劉天永(北京華稅律師事務所主任,全國律協財稅法專業委員會副主任兼秘書長,法學博士)律師撰稿給出了CRS與美國FATCA法案的幾點比較和解釋:

一、不同的資訊交換模式

CRS是基於完全互惠模式的自動資訊交換,這主要體現在CAA文本中。

而FATCA法案的資訊交換則包括兩種合作模式:

1)由締約國政府承諾向其金融機構搜集資訊並自動移交給美國國家收入局(IRS);

2)要求締約國的金融機構直接向IRS報告美國納稅人的帳戶資訊。締約國應當保證其金融機構與美國簽訂合作協議。

這些資訊包括:美國納稅人的姓名、地址、納稅識別號、帳號、帳戶餘額或價值以及帳戶總收入與總付款金額。此種交換模式沒有在締約國政府之間建立自動資訊交換平臺,由於不涉及政府之間的報告義務,因此無法實現互惠模式。

二、調查對象的不同標準

CRS以稅收居民與非稅收居民界定調查對象,居民概念更易與現有稅收條約接軌;

而FATCA法案規定,若美國納稅人個人或機構持有的海外金融資產總價值達到一定標準,該納稅人將有義務向美國稅務機關進行資產申報。

其調查對象的基礎是美國公民和居民,顯然後者的範圍更廣。

三、CRS規定了統一的執行標準

CRS對金融機構的盡職調查與報告義務作了統一規定,承諾實施CRS的國家或地區執行單一標準,使得程式簡化、高效,且大大降低管理成本。

而FATCA作為美國國內法案,其執行必須通過美國逐一與各國談簽協議才能實現。而且,不同的協議執行標準未必一致。

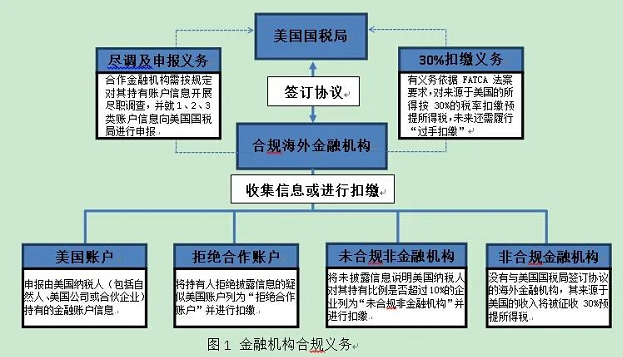

四、FATCA法案通過懲罰性預提稅來保證實施

依照FATCA法案,未簽訂協議或已簽訂協議卻未履行義務的海外金融機構會被認定為“非合規海外金融機構”,在合理時間內未披露資訊的帳戶將被認定為“拒絕合作帳戶”,作為懲罰,美國將對所有非合規的金融機構、非金融機構以及拒絕合作帳戶來源於美國的“可預提所得”按照30%稅率徵收預提所得稅(通常來說,在簽有雙邊稅收協定的情況下,該類收入的預提所得稅率最高不會超過10%)。

其中,FATCA法案最有爭議也最為關鍵一點是,即使這些被扣繳人所在居民國與美國簽訂有雙邊稅收協定,美國仍會對其適用30%的預提所得稅率。

CRS沒有採納FATCA法案懲罰性預提稅來保證實施。

五、《非居民金融帳戶涉稅資訊盡職調查管理辦法》將為金融機構執行CRS提供國內法依據

事實上,對於遵從FATCA法案的金融機構來說,最大的障礙還是法律衝突問題,這是因為無論是根據各國涉及個人隱私保護的法律,還是基於銀行與客戶之間所簽訂的合同,銀行等金融機構都無權向美國政府洩露客戶資訊。

同時,金融機構在履行FATCA扣繳義務時也會面臨潛在的法律風險。

而在CRS的執行方面,為了指導和規範金融機構的盡職調查工作,國家稅務總局研究起草了《非居民金融帳戶涉稅資訊盡職調查管理辦法》,為金融機構履行盡職調查工作提供了國內法依據。

CRS力圖使國際社會盡可能廣泛地參與到金融資訊自動交換中來,決定了其試圖構建的全球單一標準是一個相對低的標準。

中國與他國進行自動資訊交換的實踐經驗不足,對於國內的高淨值人士而言,應對CRS需要在把握稅法規定、反避稅規則的前提下,充分利用合法、合理的稅務籌畫空間,尋求節稅之道。

03、FATCA推行的進展

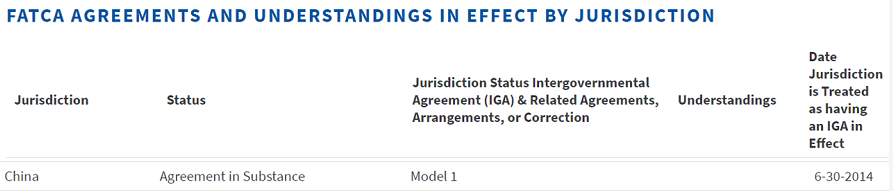

中國於2014年6月30日,中美簽署IGA 1a雙邊互換模式,狀態是實質性協議,即還未生效。

並於2015年12月正式簽署AEOI標準,並加入CRS體系。

2017年,於9月完成CRS體系首次資訊報送和交換,正式宣告CRS在中國境內開始運轉。

美國官網中美FATCA進展

未生效不代表無進展。事實上,中國政府一直沒有間斷和美國政府的談判,也一直在為FATCA的交換準備著。

在2014年6月30日中美簽訂正式的政府間替代性協議之後,中國金融機構的監管部門已要求金融機構按照FATCA要求,做盡調,執行開戶新流程等。

在2017年7月1日中國開始實施CRS之後,自2018年5月開始,國內金融帳戶涉稅資訊交換門戶平臺將FATCA法案和CRS在技術操作層面實現並軌,來降低金融機構報告成本。

當前,美國稅務局(“IRS”)正在進行針對高淨值人群的審計專案,拜登政府預計將會繼續這一專案並擴大審計範圍。

FATCA是奧巴馬政府推出的,特朗普對FATCA並不熱心,拜登上臺後,預期他在一定程度上會延續奧巴馬時期的政策,推動中美FATCA生效。

結論

不管拜登是不是"奧巴馬第三任期",僅看拜登對富豪的稅政,就肉眼可見的比特朗普殘酷一百倍,所以想必對於隱匿離岸帳戶和離岸收入的行為也不能容忍。

如果中美FATCA生效,美國不再是中國規避CRS的天堂,中國也不再是美國華人隱瞞資產的勝地,還是那句話,資產全球化,稅務居民身份須提前做好規劃。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。