遺產稅又開始“行動”了,現在做這件事還來得及

11月29日,遺產稅徵收,再次被提上議程。

▲中國經濟體制改革研究會學術委員會主席宋曉梧

中國經濟體制改革研究會學術委員會主席宋曉梧表示,收入差距過大是制約一個國家消費總需求的重要原因。

遺產稅是世界各國調節財富差距的常用手段,我國1996年就提出要逐步開徵遺產和贈與稅,但至今沒有出臺。我國已經出現了數量龐大的擁有巨額資產的家庭,具備了開徵遺產稅和贈與稅的條件,建議“十四五”期間研究開徵遺產稅和贈與稅。(來源:中新社國是直通車)

徵收遺產稅,是必然趨勢

從全球來看,徵收遺產稅已是一件“公認”的事。

因為一旦社會上出現了足夠多的高淨值家庭,為了避免懸殊的貧富差距造成社會矛盾,就需要通過稅收,實現財富的“再平衡、再分配”。

從全球來看,提早踏入高收入門檻的國家,已早早開徵遺產稅,我國正在“提腳”進入徵收隊伍中。

遺產稅會收多少?

別國的方案我們可以參考下。

1、美國

遺產稅率40%左右,60萬美元以下的不需要繳納。

2、日本

分為13個檔次,從10%-70%不等。

3、英國

遺產稅大概是40%。

4、德國

稅率從7%-50%不等,慈善公益捐贈全額免稅。

5、瑞士

各州的稅率有所不同,一般在50%以內。

6、西班牙

遺產稅率為7.65%到34%不等。

7、韓國

排在世界前列,稅率為18%-50%不等。

傳承規劃

是國外大家族“最重要的事”

全球的遺產稅都特別“貴”,遺產越多就越“貴”。因此,對於國外的大家族來說,要實現百年基業長青,傳承規劃是重要且及早要落實的大事。

而他們最重要的傳承規劃工具就是——家族信託。

“5億之差”的傳承規劃

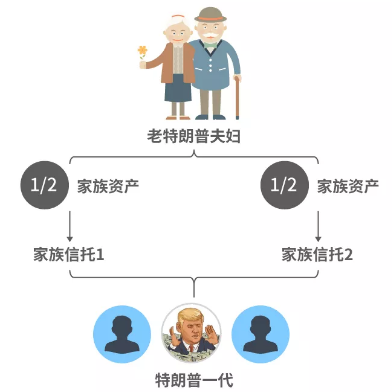

“懂王”雖然與總統之位失之交臂,但他們家族信託的規劃,卻值得一看。

按美國法律,進入家族信託的資產已經發生所有權轉移,孩子僅作為家族信託的受益人獲得財富,不劃入遺產的範圍。

“懂王”的父母,及早的將房產帝國的財產一分為二,一人設立一個GRAT信託(家族信託),受益人都是“懂王”與其兄弟姐妹。(GRAT信託資訊來源:紐約時報)

該信託設計為:

① 2/3資產贈予特朗普等子女,繳納贈與稅;

② 剩餘1/3以年金方式分2年返還,年金利率與聯邦稅率掛鉤,歷年未超過10%,目前為3.4%。

通過建立家族信託,其將原本5.5億的稅收,降為5520萬,整整減少了約5億。

▲稅收結果按照當時的稅法與稅率來計算,其中還包含估價調整、股權拆分等作用因素,數據來自紐約時報。

值得一提的是,贈與稅是按照裝入信託的財產初始估值來計算,初始估值越低稅收越少,未來無論升值多少,增值部分都無需納稅。這就體現了儘早進行傳承規劃,設立家族信託的優勢。

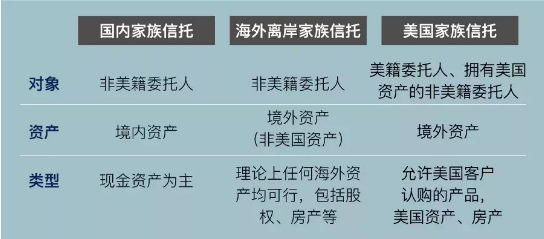

家族信託,在我國適用嗎?

2018年8月,銀保監頒佈了《信託部關於加強規範資產管理業務過渡期內信託監管工作的通知》,簡稱“37號文”,肯定了家族信託的業務範圍。

①肯定了家族信託屬於特別業務

“37號文”肯定了家族信託屬於特別業務,不屬於普通的資管專案,等於說監管亮起了綠燈。

②規範了家族信託的結構性要求

明確了家族信託是指信託公司接受單一個人或者家庭的委託,以家庭財富保護、傳承和管理為主要信託目的,提供財產規劃、風險隔離、資產配置、子女教育、家族治理、公益(慈善)事業等定制化事務管理和金融服務的信託業務。

③增加更多明確規定

檔鼓勵家族信託的金額或價值不低於1000萬元,要求委託人不能是唯一受益人,並規定單純以追求財產保值增值為目的,具有專戶理財和資產管理屬性的不屬於家族信託,避免了假信託濫竽充數。

不同人群如何做傳承?

家族信託並不完全等於傳承規劃。

●資產有哪些?

●分佈在哪國?

●家庭成員如何?

●各自是什麼國籍?

●想如何分配財富?

……

以上每個問題,都會左右傳承規劃的方案。

傳承規劃是傳承規劃師、律師、財務分析師等一個專業的團隊,共同規劃的方案,而不是粗暴的成立一個家族信託。

家族信託也有不同分類,有時需要搭配多只信託,才能支撐你的傳承計畫。

要明確的是,家族信託並不是為了避稅而發明的法律工具,不可把其和避稅劃上等號。而且在操作過程中會涉及到複雜的財務、稅務及法律問題,必須依託專業機構,才能保證最終的稅務籌畫效果。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。