包商銀行破產啟示:你的錢到底該存哪?

圖片來源:百度百科

銀行破產在國內聽起來似乎天方夜譚

但是卻真的發生了

昨天,銀保監會已經原則同意包商銀行進入破產程式

一、銀保監會:

原則同意包商銀行進入破產程式

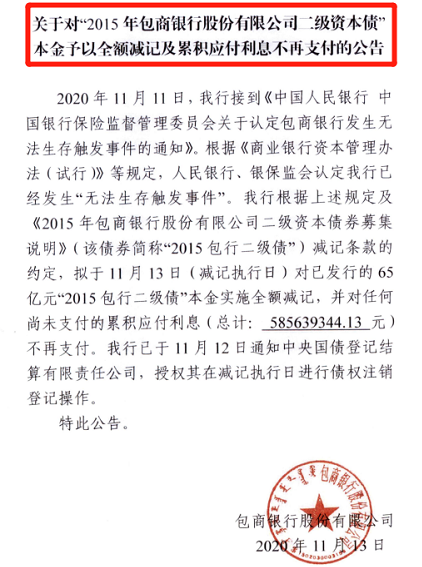

11月23日,銀保監會網站發佈的公告顯示,原則同意包商銀行進入破產程式。

中國銀保監會關於包商銀行股份有限公司破產的批復

包商銀行:

《關於包商銀行股份有限公司破產申請事項的請示》(包商接管組〔2020〕26號)收悉。經研究,現批復如下:

一、原則同意包商銀行進入破產程式。

二、你行應嚴格按照有關法律法規要求開展後續工作,如遇重大情況,及時向銀保監會報告。

2020年11月12日

2019年5月24日,包商銀行因出現嚴重信用風險,被人民銀行、銀保監會聯合接管,這是中國金融發展史上的一個重大事件。

隨後,包商銀行的風險處置、包商銀行二級資本債是否兌付均頗受市場關注。上周的時候,包商銀行65億元二級資本債因“無法生存觸發事件”全額減記。據悉,這是史上首例!

包商銀行接管組組長周學東此前在《中國金融》刊文透露,2005年以來,包商銀行的大股東明天集團通過大量的不正當關聯交易、資金擔保及資金佔用等手段進行利益輸送,包商銀行被逐漸“掏空”。

清產核資結果顯示,2005年至2019年的15年裏,“明天系”通過註冊209家空殼公司,以347筆借款的方式套取信貸資金,形成的占款高達1560億元,且全部成了不良貸款,每年利息甚至多達百億元。

包商銀行在接管時存在嚴重的資不抵債缺口,若沒有公共資金介入,理論上一般債權人的受償率將低於60%。也就是說,466.77萬個人客戶、6.36萬企業及同業機構客戶中的大多數將受到嚴重影響。

二、儲戶的錢能否得到賠償??

大部分人都覺得,銀行存款應該是最安全的一種儲蓄手段了,100%肯定沒問題!可是自從銀行破產條例出現後,很多人才發現原來銀行也並非絕對靠譜。原來國家是允許銀行破產的啊!原來我存款到銀行不算絕對安全?

其實,你這一點意識還是有點晚了。這種事早就發生過了。1998 年6 月21 日,中國人民銀行發表公告,關閉剛剛誕生兩年十個月的海南發展銀行。這是新中國金融史上第一次由於支付危機而關閉一家省政府背景的商業銀行。

由於該銀行倒閉的時候存款保險制度並未出臺,關於很多儲戶的錢至今還未兌現,至今也沒有一個明確的說法。

據資料顯示,我國第一家倒閉的銀行是海南發展銀行,此後,還有河北省寧縣尚村農村信用社和廣東汕頭商業銀行業先後破產,而包商銀行應該算是第四家倒閉的銀行。

專家論點:中小銀行破產不可避免

中財辦辦公室巡視員方星海曾以個人名義發出了盛世危言,“也許未來某個時候,就會有一兩家中小型的銀行發生擠提、倒閉這可能性是很大的”。他接著表示,如果對此風險做好了預案,及時處置,那麼就不會擴散到整個系統中。而“如果處置不及時,恐怕就會一下子擴散開來,形成一個非常大的不穩定因素。”

方星海表示,這是由於過去五年金融業的資產量、金融業負債以及實體經濟負債增長都非常快。這樣就必然會存在一些潛在的風險,因此絕對不能掉以輕心。

中小銀行的缺陷就是淪為大股東的自動提款機,資金被大股東四處挪用放貸或做房地產或支持政府專案,毫無風險控制可言。破產不可避免。

三種情況銀行一分錢都不賠

原來很多人認為把大部分錢放在銀行,他們相信銀行是不會倒閉破產的,不過現在,銀行破產也不是不可能,從2015年5月1日起,《存款保險條例》正式開始施行。《條例》明確規定,存款保險實行限額償付,最高償付限額為人民幣50萬元。

在銀行購買的金融產品不受保護,這就是說,如果銀行破產,你在這家銀行的理財產品,不管多少,都不會有全額賠付的。

存款丟失

銀行理財產品本金虧損

銀行代售理財產品出現兌付危機

銀行一分錢都不陪。

那麼,問題來了,究竟我們的錢放在哪里最安全呢?任何一個國家的金融機構無非就是三種,銀行,證券公司,保險公司,老百姓存錢也基本上會選擇這3種方式,而且三大金融機構,銀行可以倒閉,股市可能崩盤,唯有保險公司不能倒!聰明的你把錢存哪?

三、錢存保險公司的四大理由

01保險公司永不倒 保本寫進合同裏

《中華人民共和國保險法》規定:經營有人壽保險業務的保險公司被依法撤銷的或者被依法宣告破產的,其持有的人壽保險合同及準備金,必須轉移給其他經營有人壽保險業務的保險公司;不能同其他保險公司達成轉讓協議的,由保險監督管理機構指定經營有人壽保險業務的保險公司接受。轉讓或者由保險監督管理機構指定接受前款規定的人壽保險合同及準備金的,應當維護被保險人、受益人的合法權益。

那麼既然保險公司不能申請破產,自己又經營不下去,該怎麼辦呢?這時候,會有另一家保險公司進行兼併、並購。當然,如果沒有人願意出來攬下這一攤子的話,保監會就會指定某家保險公司進行兼併。兼併後,原來保險公司的客戶保單依然有效,也就是說,放心買保險,我們買了保險以後,不必日夜擔心我們的錢肉包子打狗。因為總會有人出面替我們兜著風險。

假設若保險機構的投資失敗而虧損的話,法律明文規定是要絕對保證返還客戶本金的。保險本金絕對安全的金融屬性,是保險和其他金融產品的最根本區別。

02管控風險 保險才是你家財神

保險是什麼?丘吉爾說:“保險是唯一的經濟工具,能夠保證在未來一個不可知的日子,有一筆可知的錢。”保險就是你家的財神,你有錢時幫你守錢,你有難、缺錢時立即給你一大筆錢!

掙錢,是很多人夢寐以求的、畢生的追求。但有一個非常重要卻經常被人忽略的因素卻是:掙錢有一個前提——充裕的時間、健康的身體!有句話說得好:“40歲前拿命賺錢,40歲後拿錢賺命”。當仗著自己年紀輕輕整天疲於奔命之時,卻不知人生風險處處都在!

保險能實現任何理財產品實現不了的保障,事實上,保險是以明確的小投資,來彌補不明確的大損失,保險金在遭遇病死殘醫的重大變故時,可以立即發揮周轉金、急難救助金等活錢的功能,許多實際案例也發現很多家庭如果沒有這筆理賠收入,可能就要靠社會救濟或公益捐助才能挺過難關。因此,保險支出應該列為家庭最重要最優先的一筆投資,千萬不能輕視。

03抵禦通貨膨脹 還是保險最靠譜

對於財富積累來說,掙錢只是很重要的一面,但這並不是全部,有沒有理財意識,會不會理財,這才是財富源源不斷的根本。據國家統計局公佈的2016經濟數據顯示,CPI(居民消費價格指數)同比上漲2%,按照這個數據來說的話,若僅僅通過銀行存儲來理財,想跑贏通脹幾乎是一件不可能的事。

如果你的錢存銀行基本上都是賠錢的;如果再加上貨幣超發造成的隱形貶值,這筆賬一般人都能看的懂,有專家預測如果你的錢年增值低於13%基本上就是賠錢了。

銀行存款利率過低,老百姓把資金在銀行一年期定存後,去除CPI因素,實際收益為負值,你的錢不值錢了,存著就等於割你的肉。

04保險是以小搏大的智慧

隨著保險業的發展越來越快,保險產品也越來越進步。現在,銀行能做到的,保險都能做到,但是保險能做到的,銀行卻都做不到。就拿抵禦通脹風險來說,很多保險產品都具有分紅功能,其承擔的角色與儲蓄差不多,但收益通常勝過銀行。

一般來說,保險金賠付的數額,可能是所繳納保險費的幾倍,甚至數十倍、數百倍。這種高回報率,其他投資品種可能也會帶來,但卻伴隨著巨大的投資風險,更重要的是誰都不能保證,它會在你發生風險的那一刻能如約而至。就此意義而言,買保險本來就能夠抗通脹,它是預防發生通貨膨脹或遇到危急事件時的最佳選擇。

股市的錢不等於自己的錢

存摺上的錢等於悄悄流失的錢

存款是活的錢

保險是活命錢

20年的存單很少見

20年的保單卻常常見

面對你和家人的未來20年

今天你選對了嗎?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。