螞蟻集團暫緩上市,保險或賠付15億元!

從史上最大IPO到暫緩上市——10天。

11月3日,上交所宣佈暫緩螞蟻集團在科創板上市。隨即不久,螞蟻集團官方聲明,同時將暫緩在港交所主板上市。從史上最大IPO到暫緩上市只相隔十天。

“300億撬動20000億”、“放貸的把銀行說成當鋪”、“主張風險監管的巴塞爾協議被說成老人協議”。

螞蟻最賺錢的生意是放高息貸,其中約20%是借給小微企業,約80%是借給個人的消費貸。為了做這門生意,馬雲2013年申請了兩個小額貸款公司,就是現在的借唄和花唄。

放貸2萬億,螞蟻採取的是聯合放貸。用戶向螞蟻借錢,螞蟻來審核信用資質,假設可以借出10萬,這10萬中螞蟻出2000元,另外9.8萬由合作的銀行借出。

這就是螞蟻自有資金400多億,卻能放出20000多億貸款的原因。但是,不能利潤全留自己,風險給國家和人民。觸碰紅線肯定是不行的。

各大券商都出了退款通知,本以為這事兒要結束,結果有一張圖突然火了:

老道的螞蟻集團早已為自己配置了15億元的保險!

董責險是什麼

董責險全稱為「董事高管責任保險」,屬於舶來品,2002年引入中國。

董事、監事及高管在履行職責過程中,因工作疏忽、不當行為被追究責任時,由保險公司賠償法律訴訟費用及承擔其他相應民事賠償責任的保險。

這個保險在美國很成熟,上市公司必買。

董責險的好處顯而易見,它能夠為公司治理提供保障。管理者的風險容忍度是影響企業創新的重要因素,合理運用董責險可以降低管理團隊的風險厭惡情緒,從而提升公司價值。

反面來說,高管的經營決策風險部分轉嫁給了保險公司,讓他們多了一層保護傘,這也就容易導致高管做出損害投資者利益的決策。

螞蟻保單:能否獲賠?

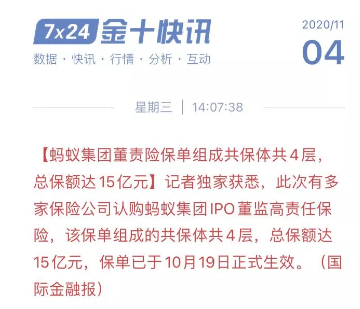

公開信息顯示,螞蟻投保的董責險總保額達15億元。

這張保單組成的“共保體”一共有4層。

當底層賠償金額不夠時,會啟動第二層賠付……直到第四層賠付。

邏輯上來說,螞蟻終止上市如果確實是由高管的不當言語導致,董監事責任險就會啟動。

但是螞蟻是暫緩上市,不是終止上市。 最重要的,是制度問題。

公司上市的流程是極為複雜的,董責險保單約定的啟動前提條件是什麼?被約談是否觸發了董責險的條款內容?打新資金損失的成本如何賠償?還有其他可能有紕漏的觸發董責險的行為有哪些?相信後續調查都會逐步露出水面。

企業和人一樣

多少需要幾張保單才有安全感

意外險

意外險是家庭的第一張保單,也是伴隨終身的最基礎的保單,它的作用是當意外來臨時,能最低減少傷害程度,特別是對25~40歲的年輕人,意外險是必備之選。

購買要點:

1、兼顧意外身故+醫療+津貼

2、留意免責條款

並不是所有“意外”,都在意外險的承保範圍內(比如猝死)。

重疾險

為了預防“因病致貧”,重疾險是人人必備的保護傘,只要所患疾病在保障範圍內,保險公司確診即可賠付,與治療的醫藥費無關。

購買要點:

1、從40歲開始,癌症發病率猛然上升,因此這個年齡段一定要買。

2、保額:一般建議至少5倍的家庭年收入。

3、如實告知:如果沒有,理賠時可能遭遇拒賠。

醫療險

重大疾病確診即賠,如果兩個都買了,那可以用醫療險解決看病的錢,拿著重疾險的賠償金解決養病的錢。

購買要點:

1、投保時一定要如實告知!

2、“費用型”不能重複理賠,一份就夠。“津貼型”能重複理賠,可投保多家。

3、醫療險一般是一年期的,留心續保規則。

儲蓄分紅險

它兼具保障與理財功能,又可以抵禦一部分通貨膨脹的影響。如果想退休後過上更安穩的生活,個人還應該配置商業養老保險。

投保要點:

1、不宜過早,老年才享用,不宜過晚,保費倒掛不划算,從35歲規劃比較合適。

2、選擇理想的保險公司:這類產品合同時間長、約束性強,一般要等3-5年後才開始一次性或分期兌現保額和收益,所以,選對保險公司很!重!要!

教育金

父母之愛子,則為之計深遠。從孩子出生開始,為其準備好成長過程中的資金,為他們的未來做好規劃。

投保要點:

1、先大人後小孩,先保障後教育:在買教育險之前,先把自己和孩子的意外、重疾等配置齊全。

2、選擇含“豁免保費”條款或附加保費豁免定期險,防止在保險期間家長因故無力繼續繳納保費,保險公司可豁免以後的各期保費,確保孩子的保險合同繼續有效。

3、受益人指定為子女本人,以便萬一日後出現離婚財產分割時可以保護孩子。

注:文中觀點不構成投資建議。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。