家庭風險管理金字塔 | 家庭保險配置的正確順序

一個家庭在構建之初,考慮的無非是兩件事情:買房置業和建立家庭保障體系。而大多數人都會選擇優先開始第一種,然後在經濟狀況穩定、生活水準提升或者有了寶寶之後,保險才逐漸進入我們考慮的範圍。這個統計並不是我憑空猜的,而是根據我們現有客戶的統計,通常都是在這樣的情況下,客戶會主動找到希望為家庭構建保障體系。

But!

這樣的做法,可以理解但不推薦。為什麼不推薦?大家可以先瞭解一下,正確的理財模型是怎樣的:

無論對於個人還是家庭來說,我們首先需要做的一件事,就是轉嫁風險。若連地基都沒打穩,你又憑什麼指望房屋堅固抗震?

地基紮的穩的房子才會是好房子。同樣的道理,家庭經濟的基礎要率先打好,才能保證未來掙到的每一筆錢,都是你自己的錢,而不是付給醫院和醫生的錢。

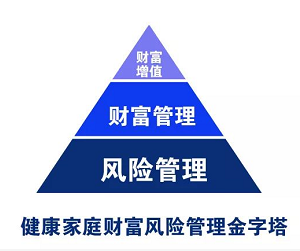

同樣的,運用理財金字塔的概念,我們可以延伸出保險金字塔:

—01—

家庭保險配置第一步:重疾保障!

家庭保障重疾險開始。原因很簡單,重大疾病是一個家庭最不可控、風險係數也最大的一項。錢沒了可以再賺,健康沒了就一切都無從談起。

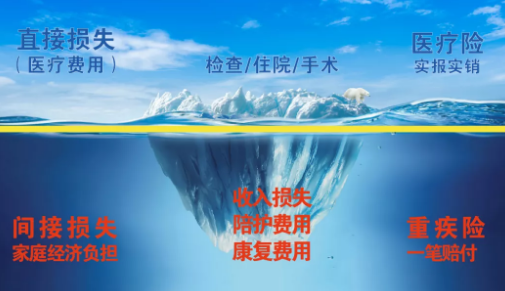

重疾險最初的設計理念,也是與醫療險最大的不同在於,重疾險是為補償一個人在罹患重疾時所損失的直接或間接收入而存在(如下圖)。它可以理解為是一個人/家庭的降落傘,當出現意外和不幸時,能及時打開,輸入一筆充足的現金流,解決燃眉之急,除了彌補巨額醫藥費外,可以保障家庭在未來的幾年中的生活品質和孩子的教育水準不至於受到很大的影響。

因此我們通常建議客戶在選擇重疾險保額的時候,選擇5倍的年收入較為合理。根據醫學統計,一個人罹患重疾之後,需要3-5年康復療養的時間,以恢復到疾病前的身體狀況。

還有一旦罹患重疾,而伴侶因為要照顧病人,身上的擔子加重,收入也很有可能折半,甚至全無。

這就是一個“倒三角”的理財模型最常出現的狀況。這樣的事例其實並不少見,朋友圈裏三天兩頭看到的“xx籌”,都是因為風險管理不足或欠佳造成的。

當然,孩子的重疾險也必不可少。其實這個不用多說,因為大部分的家庭過來購買保險時,都是首先要求買孩子的。我們從專業的角度來看,感受到滿滿的責任感和愛的同時,並不推薦家長們這麼做,因為只有先保障好我們自己,才能為孩子撐起一片天。

兒童購買重疾險的好處在於,一方面能將保障用到極致,同樣是保終身,30歲再買就少保障30年。而且重疾險中所包含的兒童重疾部分,成人之後再購買是起不到任何作用的;另一方面,兒童時期購買重疾險,是最高性價比的選擇,需繳納的總保費比成人低很多,保險杠杆最大。

—02—

家庭保險配置第二步:醫療保障

首先是社保。社保必不可少,也是我國綜合國力提升的一大表現。一些企業會給員工補充商業醫療險,這沒毛病,但職工商業醫療的問題在於,它只是一份“借來”的保險,不能選擇保障的內容(進口藥和新的治療手段往往是不包含的),且退休之後就沒有了。但實際上退休之後才是疾病高發期,這個時候我們的客戶會發現,有嚴重疾病記錄後,想自己再買一份健康保險,幾乎是不可能的了。

醫療保障要在沒病的時候買,才能確保在有病的時候安心治病。

高端醫療險報銷上限高,無須在醫院排隊等候,不用面臨選國產藥還是進口藥、主治醫師還是主任醫師的兩難選擇,比較適合追求生活品質的中高產家庭配置。

—03—

家庭保險配置第三步:意外保障/定期壽險

保險產品,有些是買給自己的,有些是買給親人的,如高額賠付的意外險(身故高殘)和定期壽險,因為這些產品要用到的時候,可能本人都不在了,留下的是對家人的責任與愛!

定期壽險保費便宜、保額高,杠杆大。簡單而言,定期壽險就是在被保險人不幸早亡或全殘的情況下,由保險公司支付保險金給被保險人的家人或指定的受益人。定期壽險的主要作用是為家庭提供人生巨災風險(家庭頂樑柱英年早逝或全殘)的財務保障。

投保定期壽險的被保險人,如果在合同有效期內不幸去世或全殘,家裏人能拿到一大筆資金,這無疑是雪中送炭,不幸中的萬幸;如果沒有出險,則更是大幸。購買定期壽險的人在利己的同時,自然而然地利他,這就是人壽保險互助共濟的本質和根源。

—04—

家庭保險配置第四步:年金保險/儲蓄型終身壽險

對於一個家庭而言,年金保險主要負責教育金和養老保障兩個方面,我們與客戶達成的共識是這部分資金用來做長期持有的資產,並在保值的基礎上,要盡可能穩定地增值。

不同幣種的資產配置,如果財富基本上均為人民幣計價,這樣會面臨單一貨幣貶值風險。如果有條件可以適當的增加一些以外幣尤其是美元計價的海外資產配置。貨幣的走勢我們難以預測,但是是繼續持有同種貨幣背水一搏,還是把雞蛋放在不同籃子裏對沖風險。

那怎樣能使想這筆錢可以保留的時間最長,以達到持續最大增值的可能呢?我的建議是將保單放在孩子的名下,生效一定的年份後,無論是大人拿來做養老還是孩子出國留學讀書,都可以源源不斷的從這個帳戶裏拿收錢。就好比春天播下的種子,秋天可以收穫源源不斷的果實,還不用自己花時間和精力去打理。

儲蓄型終身壽險保額每年複利增值,一輩子增值,讓不確定的未來有了確定的收益;可以私人定制在人生的不同階段領取合適的費用用於子女教育、婚嫁、創業、養老和傳承等;壽險的歸屬性最強、爭議最少,給付更加確定和安全。,它可以幫助每一個中產和高淨值家庭更好、更穩健地管理好現金類資產。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。