案例分享:個人用BVI公司,既可以避稅又不用滿足經濟實質法?

1.秋風起秋葉黃,某擬上市公司特別忙

近日,有一家深交所創業板的擬IPO公司特別火。

小编在朋友圈和幾個工作群都在看到了它的“身影”——這就是「廈門東亞機械工業股份有限公司」(簡稱“擬上市公司”或“發行人”)!這是為何呢?

因為它規模特別大?No!

因為它效益超級好?No!

最主要的原因是,它被一些人描述為”個人用BVI公司避稅,又巧妙躲過BVI經濟實質法”。

很神秘的樣子,有沒有!

到底是不是這麼回事呢?讓我們現在來看看。

2.用足政策:“外籍身份+BVI”希望雙保險

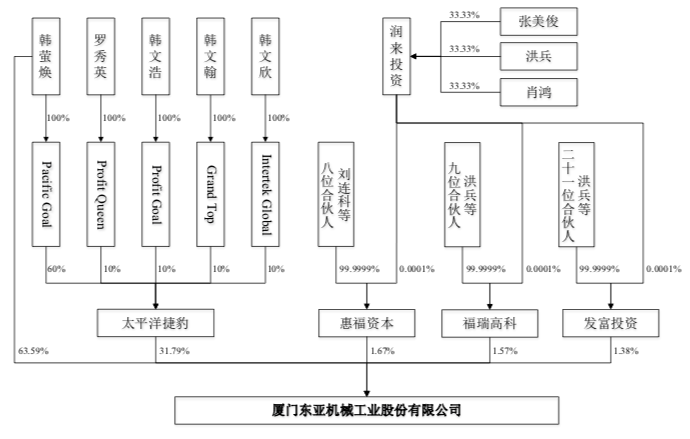

根據中信證券向深圳證券交易所(“深交所”)提交的《關於廈門東亞機械工業股份有限公司首次公開發行股票並在創業板上市申請檔的審核問詢函之回復》(“回復”),擬上市公司的股權架構如下:

其中:

—韓螢煥直接持有擬上市公司 63.59%的股權,是控股股東。

—太平洋捷豹持有擬上市公司 31.79%的股權,是第二大股東。

—韓螢煥及其家族成員通過設立於英屬維爾京群島(BVI)的5家公司,共同持有太平洋捷豹的股權,從而實現對擬上市公司的實質控股。

“回復”中明確,擬上市公司採用上述股權架構的主要原因在於:“韓螢煥及其家庭成員均為中國臺灣籍自然人,考慮投資的便利性以及家族財富管理的靈活性等因素,因而在中國境外設立了相關持股架構。”

3.說的比唱的好聽,答復問詢函出“絕招”

針對上述股權架構,深交所於 2020 年 8 月 4 日出具了《關於廈門東亞機械工業股份有限公司首次公開發行股票並在創業板上市申請檔的審核問詢函》(以下簡稱“《問詢函》”),提出問詢:

注:此處的“開曼”應是中信證券在“回復”中的筆誤,應為“BVI”。

上述問詢,其實包含了兩個方面的問題:

(一)《個人所得稅法》對發行人境外架構的影響

(二) BVI《經濟實質法案》對發行人境外架構的影響

針對《個人所得稅法》對發行人境外架構的影響,擬上市公司的回復:

根據《中華人民共和國個人所得稅法(2018 修正)》的規定,居民個人控制的,或者居民個人和居民 企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬於居民個人的利潤不作分配或者減少分配,稅務機關有權按照合理方法進行納稅調整。

韓螢煥及其近親屬羅秀英、韓文浩、韓文翰和韓文欣均為中國臺灣籍自然人。根據《財政部、國家稅務總局關於個人所得稅若干政策問題的通知》(財稅字 [1994]20 號)的規定,外籍個人從外商投資企業取得的股息、紅利所得,暫免征收 個人所得稅。

另根據財政部、國家稅務總局公告 2018 年第 177 號《關於繼續有效的個人所得稅優惠政策目錄的公告》,《中華人民共和國個人所得稅法(2018 修正)》實施後,《財政部、國家稅務總局關於個人所得稅若干政策問題的通知》(財稅字[1994]20 號)繼續有效。

因此,作為中國臺灣籍自然人,韓螢煥及其近親屬直接從外商投資企業取得的股息、紅利暫免征收個人所得稅,因而其通過 BVI公司間接持有發行人股份並不會導致其稅負進一步減少,不構成《中華人民共和國 個人所得稅法(2018 修正)》所規定的避稅安排。

綜上,韓螢煥及其近親屬不存在被稅務機關進行納稅調整的風險,《中華人 民共和國個人所得稅法(201 修正)》相關規定對發行人的境外架構無重大不利影響。

針對BVI《經濟實質法案》對發行人境外架構的影響,擬上市公司的回復:

1、各BVI 公司不適用《經濟實質法案》

根據BVI《經濟實質法案》(the Economic Substance (Companies and Limited Partnerships) Act)以及Oiger 律師事務所出具的法律意見,2019 年1月1日實施的BVI《經濟實質法案》規定,在任何財務年度從事“相關活動”的“法律實體”應當滿足關於“經濟實質”的要求。

Oiger律師事務所的法律意見認為:《經濟實質法案》第 2 條規定的“控股業務”指純控股企業的業務,“純控股企業”系指僅持其他實體的股權並僅賺取股息和資本利得的企業。依據《經濟實質規則》(the Rules on Econnomic Substance) 第5.25 款(及其注釋),“純控股企業”採用狹義定義,即只有一個法律實體有且只持有產生股息或資本利得的股權時才符合“純控股企業”的定義。依據《經濟實質規則》第5.27 款,擁有其他形式資產(比如有息債券、政府證券、不動產法定 權益或受益權)的實體,不屬於“純控股企業”,不會被認為從事“控股業務”。

Oiger律師事務所的法律意見書認為:鑒於韓螢煥及其近親屬於BVI 設立的Pacific Goal、Profit Queen、Profit Goal、Grand Top、Intertek Global 等五家公司另外持有美國政府債券,因而不屬於“純控股企業”;此外五家公司亦未從事《經濟實質法案》規定的其他“相關活動”,因此不屬於《經濟實質法案》的規制範圍。

綜上,發行人相關BVI 公司不屬於《經濟實質法案》的規制範圍,不存在被處罰或註銷的風險,因此不會對發行人的控制權穩定性產生重大不利影響。

4.問題來了:如此回復能“說服”深交所嗎?

對於上述回復,儘管有人誇大其詞地用了“首例”、“成功”、“如何做到”為之讚歎,但我們在多方瞭解後,並沒有找到該回復獲得深交所認可或批准上市的任何進一步資訊。

我們認為,這更多是本案中擬上市公司的“一面之詞”,別說想輕易“說服”作為監管機構的深交所,即便是在很多跨鏡從業者看來,也認為“未免太簡單了”!

小编觀點

在我們看來:

✪針對《個人所得稅法》對發行人境外架構的影響

作為中國臺灣籍自然人,韓螢煥及其近親屬直接從外商投資企業取得的股息、紅利,的確可以暫免征收個人所得稅。但是,暫免征收≠不徵收,儘管這對目前的上市架構來說並無直接影響,但不代表這些自然人股東毋須在中國境內繳稅,也不代表中國內地稅務機關不會對其進行納稅調整。

同樣地,個人納稅人身份判定中,最重要的標準不是是否持有中國內地護照,而是「住所」和「居住時間」。本案中,擬上市公司的自然人股東是中國臺灣籍,如果在一個納稅年度(即西曆1月1日起至12月31日止)內,其在中國內地居住滿183天,同樣需要繳納個人所得稅。

擬上市公司自然人股東的商業行為跨越了中國內地、中國臺灣、中國香港和BVI,從披露出來的股東架構看,其繳稅環節可能如下:

1)中國香港部分:由於中國香港不對源自香港以外的利潤徵稅,因此,擬上市公司股東不必擔心在香港的稅收問題。

2)BVI部分:倘若真如“回復”中所說,擬上市公司的5家BVI控股公司,不需要滿足BVI經濟實質,那麼便不是BVI稅收居民,毋須在BVI納稅。

3)中國內地部分:倘若真如“回復”所說,在中國內地也可以暫免征收個人所得稅,則主要稅收義務便集中在中國臺灣。

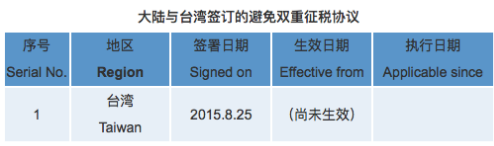

4)中國臺灣部分:5位自然人股東為臺灣籍,毫無疑問需要在臺灣繳稅。目前為止,中國內地和中國臺灣所簽署的《避免雙重徵稅協議》尚未生效,不能實現稅收抵免或抵扣。

可見,內地稅務機關對5位自然人股東股息、紅利派回徵稅存在不確定性,內地居住183天這個實質性門檻設定也很現實。而企業幾乎都有尋求跨境稅收抵免的本能衝動。

因此,從稅收籌畫的角度看,擬上市公司在將來很可能變更境外架構,以尋求享受一定的稅收優惠,而非如“回復”所言不會影響境外架構。

✪針對BVI《經濟實質法案》對發行人境外架構的影響

我們認為:

從BVI《經濟實質法案》及其《經濟實質規則》的法條字面意思看,“擁有其他形式資產(比如有息債券、政府證券、不動產法定 權益或受益權)的實體,不屬於“純控股企業”,不會被認為從事“控股業務”。

所謂經濟實質法案,“實質大於形式”是不言而喻的原則(principle)。控股公司+買債券=消極非金融實體(passive NFE),仍然沒有實質性經營,5家BVI控股公司的本質並沒有發生變化,想以此解釋“蒙”過BVI稅務局的法眼,似乎並不容易。當然,如果BVI稅務局給自己留bug要放水,則是另一回事兒!

退一步講,即便不會被認為從事”控股業務”,並不代表擬上市公司的5家BVI控股公司所持有的美國政府債券不落入其他“相關活動”範疇,比如,與之最為密切的“金融業務”。倘若落入“金融業務”範疇(須視情況判定),不僅需要在BVI滿足經濟實質,還可能需要滿足比“控股業務”更高標準的經濟實質要求。

最為重要的是,對於5家BVI公司而言,要麼在BVI當地滿足經濟實質,要麼成為其他司法管轄區的稅收居民。它們能夠提供出其他司法管轄區稅務機關出具的稅收居民身份證明文件/納稅申報檔嗎?倘若不能,仍然要在BVI滿足經濟實質要求。

5.小結

事實上,BVI經濟實質法已經於2019年7月開始正式實施。作為一家擬上市公司,其定然會做好境內外所有合規工作,其中5家BVI控股公司是否需要滿足經濟實質法,也應該已經已經有了初步判定結果。

“回復”中如果將BVI公司經濟實質申報證明直接提供交給深交所,豈不更具說服力?但是,並沒有。

5家BVI公司是否需要滿足經濟實質法案,不只是擬上市公司自己說說就可以的,更多還是取決於監管機構(BVI稅務局、中國內地稅務機關和深交所)的專業判斷。

否則,這麼沒有技術含量的稅務安排,即便能夠在BVI稅務局那裏蒙混過關,但也太小看作為股息紅利實際來源地的中國內地稅務機關了!

事實上,在我們看來,盡力確保該5家BVI符合BVI經濟實質要求,成為BVI稅收居民,反而是發行人稅收最優的更明智選擇。

這是因為,一方面無論中國內地還是中國臺灣,個人股息分紅的所得稅稅率不低;另一方面,中間控股的香港公司是純控股性質,即便拿到香港稅收居民身份,也可能會被中國內地稅務機關穿透。

因此,與其否認5家BVI公司的經濟實質,不如在BVI當地努力滿足經濟實質,成為BVI稅收居民,這樣反而有利於避免被認定為中國內地或中國臺灣的稅收居民,從而降低5個自然人股東被徵收高額股息所得稅的概率。

總之,事情可能並不像擬上市公司在“回復”中說的那麼簡單。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。