首單實際控制人通過家族信託作為持股頂層結構的IPO成功案例

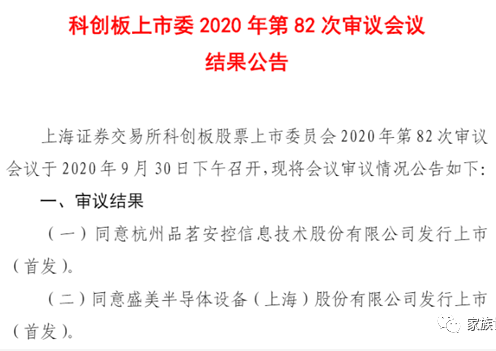

2020年9月30日盛美半導體設備(上海)股份有限公司(簡稱“盛美股份”)經科創板上市委2020年第82次審議會議,獲准發行上市(首發),成功實現IPO,成為實際控制人信託持股上市企業的第一股。

盛美股份的成功IPO,是實際控制人通過家族信託作為頂層結構實現家族企業首發上市的首單成功案例,對於家族(企業)財富管理領域而言是具備里程碑意義的,其明確顯示監管機構可以接受“實際控制人通過家族信託作為擬上市企業的持股頂層結構”。

盛美股份主要從事半導體專用設備的研發、生產和銷售,主要產品包括半導體清洗設備、半導體電鍍設備和先進封裝濕法設備等。

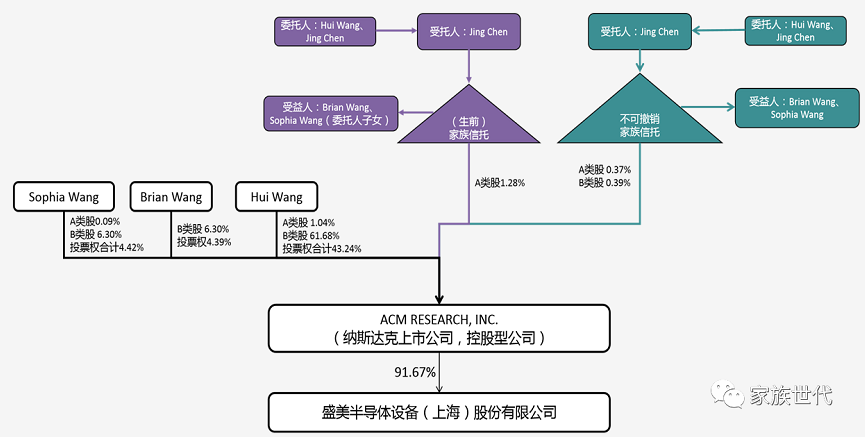

根據盛美股份的招股說明書,美國ACMR是其控股股東、HUI WANG(王暉)是盛美股份的實際控制人。HUI WANG及其配偶JING CHEN、兒子BRIAN WANG、女兒SOPHIA WANG等家族成員通過家族信託、控股公司實現對盛美股份實現控股及實際控制。對盛美股份的股權結構進行解析,其實際控制人HUI WANG(王暉)家族持股的結構如下圖:

HUI WANG(王暉)及其兒子BRIAN WANG、女兒SOPHIA WANG分別持有控股公司美國ACMR部分股權,並通過兩個家族信託——David HuiWang & Jing Chen Family Living Trust(生存信託)及David HuiWang & Jing Chen Irrevocable Trust(不可撤銷信託)持有控股公司美國ACMR部分股權,通過控股公司美國ACMR間接控股盛美股份。兩個家族信託的基本情況如下:

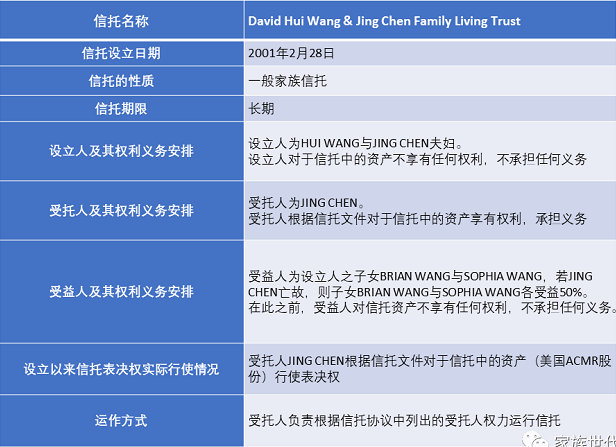

1、David Hui Wang & Jing Chen Family Living Trust

注:截至2019年12月31日,David HuiWang & Jing Chen Family Living Trust持有美國ACMR合計206,667股A類普通股,占美國ACMRA類普通股比例為1.28%。

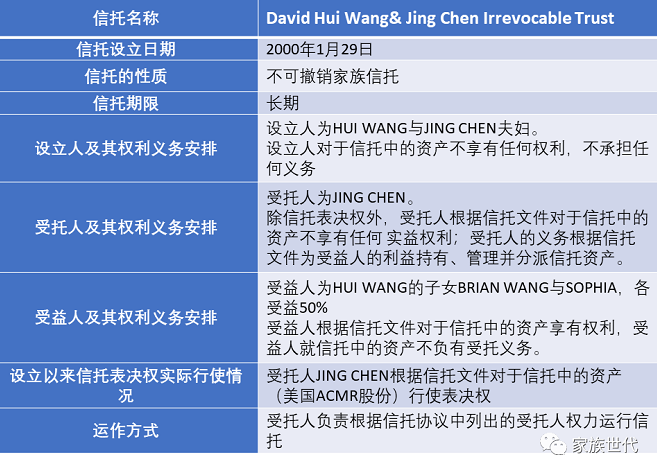

2、David Hui Wang & Jing Chen Irrevocable Trust

注:截至2019年12月31日,David HuiWang & Jing Chen Irrevocable Trust持有美國ACMR 60,000股A類普通股,占美國ACMR A類普通股比例為0.37%,持有美國ACMR 7,334股B類普通股,占美國ACMR B類普通股比例為0.39%。

盛美股份的案例中,實際控制人及其家族成員均為美國國籍身份,屬於美國的稅務居民,在家族財富的流轉及傳承過程中,需要面臨美國的一系列法律限制及稅務負擔。Hui Wang先生設置的家族信託,實際是美國稅務居民常規化的一種財富傳承工具。通過設立家族信託,Hui Wang先生及其家族成員至少可以實現如下較為重要的財富管理功能:

1、在財富創造者離世時,避免信託財產被納入其遺產範圍而面臨較高的遺產稅;

2、在財富創造者離世時,避免信託財產被納入其遺產範圍而需履行遺產認證(Probate)程式而發生不必要的程式障礙及流轉風險;

3、繼續保留股份控制權及相應的處置權。

盛美股份IPO成功,對於財富管理領域市場及財富家族的傳承規劃業務而言是一個重大的歷史事件。此前,業界普遍認為,根據中國證監會《首發業務若干問題解答》(2019年3月版本及2020年6月10日的修訂稿版本),其中問題6——“三類股東”的核查及披露要求“發行人在新三板掛牌期間形成三類股東持有發行人股份的,仲介機構和發行人應從以下方面核查披露相關資訊:(1)仲介機構應核查確認公司控股股東、實際控制人、第一大股東不屬於‘三類股東’....”,因此實際控制人通過信託控股的企業在目前的規範要求層面屬於很難獲得監管機構認可的情形。並且在2020年6月實現上市的案例上海凱賽生物技術股份有限公司,該公司的實際控制人家族也是在拆除家族信託持股結構後實現成功上市。

而盛美股份IPO成功後,反應了監管機構對於上市公司實際控制人的持股要求,給予市場更加值得參考的判斷標準。

《科創板首次公開發行股票註冊管理辦法(試行)》(2020年7月10日修正)第十二條規定“……控股股東和受控股股東、實際控制人支配的股東所持發行人股份權屬清晰,最近2年實際控制人沒有發生變更,不存在導致控制權可能變更的重大權屬糾紛”,盛美股份IPO案例可以反應出來的監管態度是,若實際控制人通過家族信託(直接或間接)支配的股份滿足“權屬清晰”、“不存重大權屬糾紛”的規範要求,則家族信託作為實際控制人頂層持股結構並不會構成IPO上市的實質障礙。

中國資本市場的改革與開放,是具備顯著效果的。隨著各類案例的產生,證券監管機構(上市審核機構)對於家族信託的認知程度也在不斷提升,也在逐步與國際上各個成熟資本市場的監管態度接軌。

我們相信,未來會有更多家族控股或實際控制的企業通過家族信託作為頂層結構的模式支配股份,而這些家族企業,也是可以獲得中國(大陸)資本市場的認可,在A股市場、科創板市場進行IPO。

來源:家族世代(ID:FamilyGenerations)

作者:張曉初、賴逸凡、胡彎、梁嘉穎

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。