理財規劃指南:20、30、50歲應該怎樣做投資?

有多少年輕人過著“今朝有酒今朝醉”、“月月光”的日子?

這張圖real真實了!

對於年輕人來說,短期陷入這樣的情況是比較正常的,畢竟剛畢業不久,收入往往也不是很高,但是如果長期都是這樣入不敷出的狀態,未來的生活保障恐怕也會比較危險。

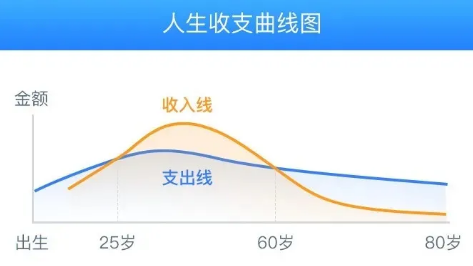

下麵是一張人生收支曲線圖:

假設一個人活到80歲,大約在25歲時收入可以大於支出,在60歲後收入開始小於支出,所以收入大於支出僅有35年。

莊子雲:謀無主則廢,事無備則困。這些積蓄怎麼轉變為60歲退休後的生活保障,增加未來日子的“安全感”和“確定性”,是每個人都需要明白的課題。當然,每個年齡階段,我們需要做的投資決策並不相同。

01.年輕人要做資產類投資

在25歲左右,受到最大的約束就是資金,可能經常會聽到的一句話就是“我就這麼點錢,投資翻番都沒用”,其實這話不對,因為它忽略了年輕人最大的優勢——時間。

你知道“複利公式“嗎,找到好的投資標的,用時間換空間,你在青年時期就可以開始積累財富,到中年時候或許就很可觀了。

年輕人在力所能及的情況下多做資產投資,包括有形的資產和無形的資產,有形的資產譬如房子、黃金等,無形的資產最重要的就是對自己的投資,讓自己變得越來越“值錢”。

02.壯年要做風險投資

當我們進入壯年時期,一般情況下,是我們“最能掙錢”的時候,也意味著這個時候你的風險承受能力越來越強,在這個階段,你可以適當加大風險資產的配置,如股票、基金等,畢竟高風險和高收益並存。

但是除了目標是“賺錢”的投資,你也得留下幾筆其他的錢傍身,標準普爾公司(S&P)通過調研10萬個家庭,提出了一個家庭資產配置方案,很有借鑒意義。

這個方案把家庭資產分為4個帳戶,依資金的重要和緊急程度來進行區分。

標準普爾建議的資產配置方法,別稱1234法,把資產配置分成了四大塊:要花的錢、保命的錢、生錢的錢、保本增值的錢,分別占了10%、20%、30%和40%。

不過大家一定要注意一點,這個投資方法分成4塊是比較科學的,但1234比例照搬照抄是不行的。因為不同的家庭有不同的風險偏好跟訴求,所以每個家庭的資產配置都應該根據自身的財務狀況進行調整。

拿保命的錢舉個例子,標準普爾建議要占到家庭收入的20%。也就是說如果一個家庭一年收入20萬,就得買4萬塊的保險,你也捨不得,而且也沒必要買這麼多。

第一個帳戶是要花的錢,是家庭3-6個月的生活費。這個帳戶保障家庭的短期開銷,日常生活,買衣服、美容、旅遊等都應該從這個帳戶中支出。

第二個帳戶是保命的錢,是專門用來解決突發情況的大額開支。這個帳戶保障突發的大額開銷,一定要專款專用,保障在家庭成員出現意外事故、重大疾病時,有足夠的錢來保命,這個帳戶一般可以買意外傷害和重疾保險。

第三個帳戶是生錢的錢,用高風險投資創造高回報,這個帳戶就是我們平常拿來買高風險基金、股票、買房的錢。

這裏要提一句,咱們做生錢投資的時候,需要看宏觀週期和趨勢,千萬不要傻傻地買。

咱們經常說一句話“選擇比努力更重要”,順風和逆風,是兩種截然不同的狀態,所面臨的風險也是完全不一樣的。

一個週期大概是5到10年,如果你踩錯了週期,可能就把自己的機會給浪費了,譬如在過去10年,你沒有買房,可能這波紅利你就錯過了,但到現在,再去買房可能並不一定能獲得那麼好的收益了。

那麼未來什麼資產是好的資產呢?

A股!

根據歷史經驗來看,科創板以及後續完善的配套措施有望促進多層次資本的發展,從而推動權益市場的表現,且A股當前市盈率估值水準處於歷史上估值的中低位置,同時也低於美國的道瓊斯工業指數的市盈率。

未來,隨著MSCI指數提高A股的權重,外資出於賺取收益或者分散風險等需求,會進一步增加對於A股的配置,對於A股的估值體系會進一步成熟化和國際化,低估值高業績增長的藍籌股會持續受到市場資金的青睞進而提升估值溢價空間。

總體來看,未來在房住不炒的主基調下,金融市場會逐漸受到市場的青睞。

第四個帳戶是保值的錢,為實現人生階段目標的錢,比如養老金、子女教育金、留給子女的錢等,是一定要有,並需要提前準備的錢。

這個帳戶的長期投資目的是保值增值,雖然是資金需求較為明確的錢,只要長期來看,資產能夠穩健增值即可,配置起來相對簡單,可以配置在自己風險承受能力下的基金組合。

03.老年要加大流動性資產的配置

美國的家庭資產調查顯示,人在50歲左右的時候,風險資產配比是最高的,到達頂峰,然後就一路開始下滑。

這和人的自然規律比較接近,因為大家普遍在50多歲以後開始臨近退休,收入也逐漸減少,風險承受能力也開始變弱。

所以這個時候需要做的事情是:把風險資產的配置比例給降下來,增大安全資產,如配置靈活取用的債基等,且要增加流動性資產的配比,為什麼呢?因為你可能隨時都需要用錢!

比如說生病,生一場大病就要花很多錢,譬如孩子要結婚等等,都需要拿出現金流。

流動性資產配置這裏提一下以前討論得很火的“以房養老”,這種方法說白了就是把房子抵押出去然後換錢花,直至晚年,等到未來規則完善了,也是一種可考慮的配置方案。

所以咱們總結一下,人生的不同階段,咱們要這樣來配置財富:

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。