回首20年,洞悉全球財富趨勢(上篇)

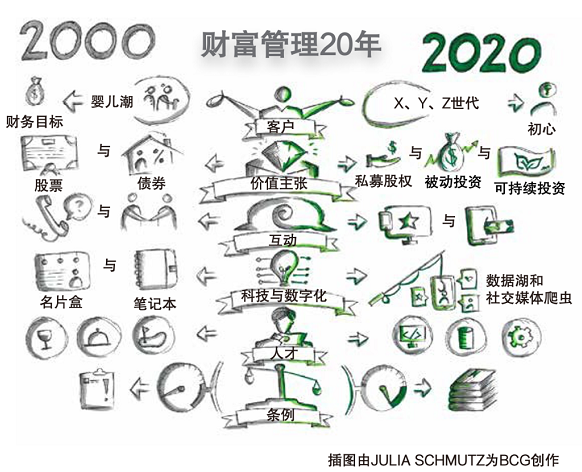

財富管理行業誕生至今,已有將近二百年的歷史。在此期間,財富管理機構的運營模式始終如一。然而,近二十年來,數位化浪潮風起雲湧,監管日益收緊,財富管理的傳統業務模式漸趨瓦解。面對百年未有之變局,有證據表明,多數財富管理機構反應遲鈍、行動遲緩,其中不乏固守傳統私人銀行模式的機構(參閱圖1)。

圖1|財富管理20年

來源:BCG構思研討會與專家訪談洞察。

變革的最大阻力源於三個方面:

其一,擔心客戶和大客戶經理流失;

其二,堅信高頻接觸模式是制勝關鍵;

其三,十年牛市的黃金期使財富管理機構坐享市場紅利,喪失進行艱難決策的緊迫感。

如今,雖然財富管理行業的資產規模和客戶基數雙雙顯著增長,但利潤池卻仍與十年前相當,僅由2007年的1,300億美元,略增至2019年的1,350億美元。

2020年,新冠疫情猝然而至,對全球經濟造成了毀滅性的打擊。對於財富管理機構而言,此次疫情危機可謂當頭棒喝。各機構應從現實的警鐘之中得到啟示,重啟本應早該開始的變革旅程。

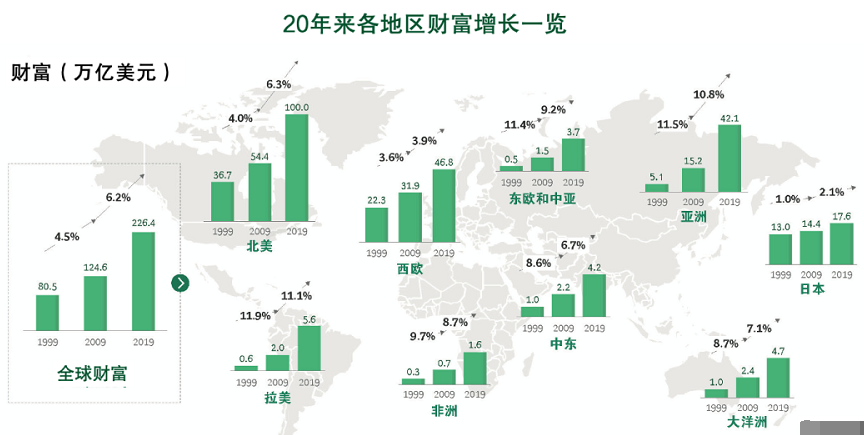

20年的時間,足以讓世界發生翻天覆地的變化。步入新世紀以來的二十年間,全球個人財富規模擴大了近三倍,數位化讓曾經遙不可及的世界變得近在咫尺,在提升經濟生產效率的同時,也讓更多的人參與到經濟全球化之中(參閱圖2)。

圖2|20年來各地區財富增長一覽

對世界九大地區的財富增長額進行增長率分析,分為1999-2009和2009-2019兩個時段。從圖中可以看出日本和西歐在近10年財富增長率低於世界平均值,而拉美、亞洲、東歐和中亞的增速則遠高於平均值。

注:所有年份的數據均以2019年末本地匯率換算為美元,以排除匯率波動的影響。

所有金融資產均按照國民經濟核算體系2008年報告標準計算,單位為萬億美元。

1999年—2009年及2009年—2019年兩段時間,增長百分比分別代表同期對應的複合年增長率。

私人金融財富,包括現金和存款、債券、股票和投資基金、人壽保險與養老金,以及其他小額資產類別。

1.1999年至2024年的個人金融財富,按2019年末固定匯率計。未考慮貨幣效應與通脹因素。

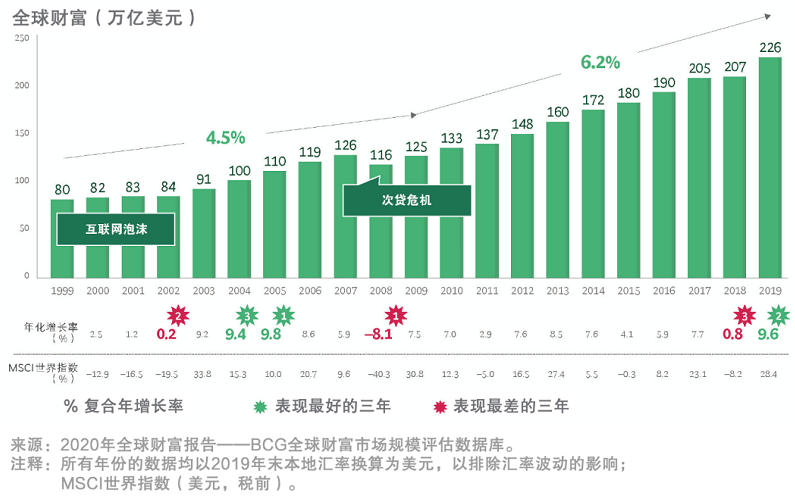

1、財富市場歷經數次危機增長不輟

二十一世紀亮麗開局後隨之而來的是互聯網泡沫破裂及9·11恐怖襲擊。儘管財富市場成功地從本世紀第一次危機中全身而退,隨之而來的2008年次貸危機卻再次將其置於水火之中。至2008年末,金融危機使全球私人財富蒸發了10.2萬億美元。

至2010年代,世界經濟舊痕未愈,再添新傷。前五年,包括歐洲主權債務危機和隨之而來的緊縮政策在內的諸多不利因素接踵而至。後五年,儘管隨著中美以及美國和其他貿易夥伴之間的摩擦加劇,全球主要市場的GDP仍然保持增長態勢,並開啟了史上最長的牛市局面(參閱圖3)。

圖3|20年來全球財富增長一覽

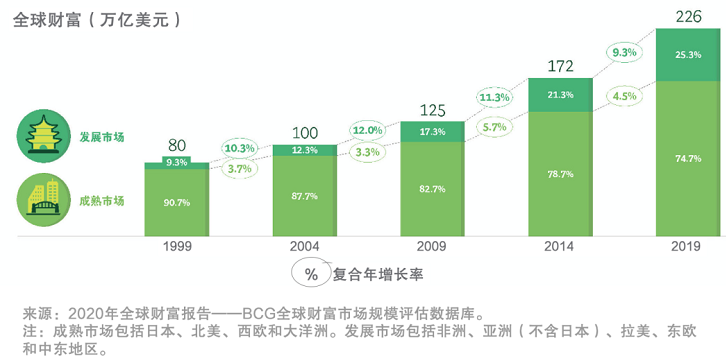

2、經濟增長惠及更多群體財富積累

過去20年間,全球逐漸形成“雙速世界”的格局,發展市場的財富份額長期保持穩定增長。1999年,亞洲和其他發展市場僅占全球財富份額的9.3%。2009年,上述份額飆升至17.3%;到了2019年,更是一路躍升至25.3%(參閱圖4)。以中國為例,在過去的二十年中,中國家庭平均儲蓄占可支配收入的25%以上,比歐美地區平均高出近10%。

經濟水準的不斷提高擴充了全球富裕人群的規模。1999年至2019年末,全球百萬富翁的數量(以美元計)翻了近三倍,從890萬增至2,400萬。

圖4|發展市場追趕成熟市場

3、疫後復蘇情況決定未來數年走勢

進入21世紀第三個十年,新冠疫情不期而至,可能將對全球市場造成有史以來最為嚴峻的考驗。世界各地的企業頻遭打擊,數以百萬的員工下崗失業,多數經濟體先後陷入衰退。疫情的陰霾尚未散去,經濟復蘇速度依然難有定論,短期內疫情將導致財富縮水幾乎已成為不爭的事實。

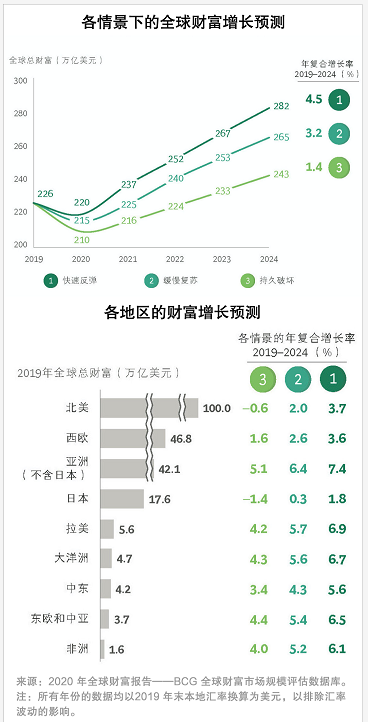

BCG分析顯示後疫情時代的經濟復蘇可能將呈現三種情景(參閱圖5),並分別做出預測 。

■快速反彈。國內生產總值急劇下降,經濟產出有所萎縮,但經濟反彈較為迅速。

■緩慢復蘇。疫情危機對經濟的影響將長期存在,即便2020年增速有所反彈,但觸底更深、復蘇也更為緩慢。

■持久破壞。疫情對經濟的影響過於嚴重,引發長期的勞動力和生產力危機。

圖5|三種假設情景下的全球財富增長預測

但是,無論疫情對經濟的影響最終將走向何種情景,財管機構可能都將面臨更多壓力。首先,管理費在機構收入中所占的比例越來越高(2013年管理費僅占其收入的30%,2018年則占到了45%),而管理費受市場下行作用的影響較大。其次,許多機構在疫情來臨之際的財務狀況尚不及2008年金融危機爆發之前。第三,財管機構的成本收入比也較以往更高(2007年為60%,2018年為77%)。

4、跨境財富管理模式轉變仍將持續

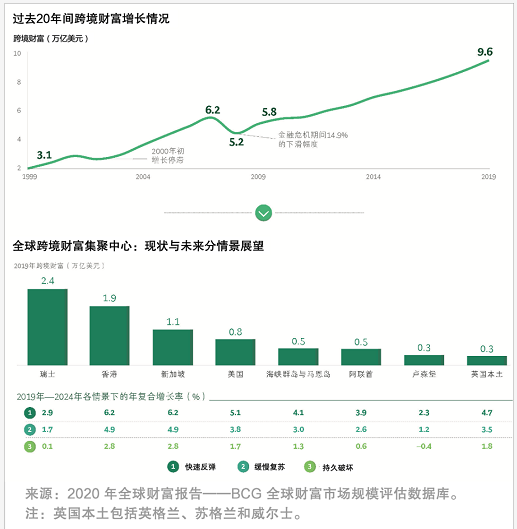

近20年來,跨境財富始終保持強勁增長態勢,從1999年的3.1萬億美元,一路猛增至2019年的9.6萬億美元(參閱圖6)。我們認為,短期內投資者尋求避險資產的可能性較大。不過,儘管有避險資金流入,但受資本市場表現不佳拖累,2020年跨境財富仍將大跌5.4%至10.2%。中期來看(2021—2024),投資者可能將尋求資產回流以便獲取流動性,尤其是經濟衰退走向持久破壞情景時。

地區間跨境財富模式也在發生變化。未來五年,預計中東和拉美地區的跨境財富份額增長亦將略微領先於全球平均水準。

圖6|歷史與未來的跨境財富增長一覽

下篇推送

展望20年,解構財管市場未來

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。