87億巨額遺產,2份不同遺囑!4妻13子“開戰”?

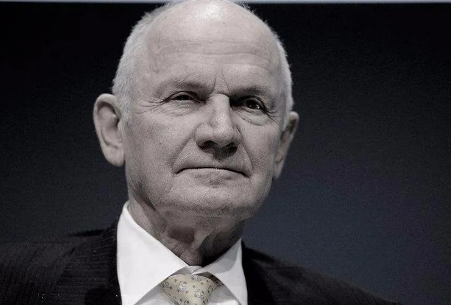

2019年8月25日傍晚,德國南部羅森海姆,一位老人在一家餐廳用餐時突然昏倒。

很快,這位老人撒手人寰的消息通過媒體散播到世界各地:“大眾全球汽車帝國締造者”費迪南德·皮耶希(Ferdinand Piech)離世,享年82歲。

作為大眾汽車集團前董事長兼首席執行官,同時又是保時捷和皮耶希家族的重要成員之一,皮耶希生前無疑攬獲巨額財富。

《財富》雜誌曾預估,皮耶希名下的資產或高達11億歐元(約合人民幣87.4億元)。

正如皮耶希最後一任妻子烏蘇拉·皮耶希(Ursula Piech) 在聲明中所言,皮耶希的離開“突然且意外”。他不僅留下了巨額財富,還留下4位遺孀和13個子女。

01、兩份不同遺囑

皮耶希家族的紛爭,從一開始顯得撲朔迷離。

按照烏蘇拉所言,皮耶希生前留有遺囑,親自安排了遺產分配,這也解釋了皮耶希家族過去一年的“風平浪靜”。然而,這平靜的表像下實則暗流湧動。

根據媒體報導,皮耶希的一個兒子發現其曾向烏蘇拉贈送1600多萬歐元,便委託律師調查遺產分配一事,由此開啟皮耶希家族遺產爭奪戰。

在之後的調查中,皮耶希子女發現更多疑點,父親的名貴手錶等收藏品不翼而飛,銀行帳單也出了問題。

更為誇張的是,皮耶希的遺囑有兩個完全不同的版本。

其中一份內容詳盡,但沒有明確提到烏蘇拉,落款時間為2003年8月8日;

另一份則將一半資產留給烏蘇拉,一半資產平等分配給所有子女,落款時間為2015年4月24日。

彼時,皮耶希與烏蘇拉已經共同生活30多年。

對於烏蘇拉而言,自然希望按照第二份遺囑分配遺產,但這份遺囑雖然有皮耶希本人的簽字,卻沒有寫地址,目前也沒找到現場證人。依照皮耶希生前居住國奧地利的法律,這是一份無效遺囑。

這意味著,如果不能證明第二份遺囑有效,根據奧地利的遺產繼承法,烏蘇拉只能獲得皮耶希遺產的1/3,其餘平均分配給13個子女。

面對如此巨量的財富,幾乎沒人會選擇退讓。一年的平靜過後,預料中的“廝殺”已經觸發。

02、遺囑

富豪們的殿堂,從來不缺遺產爭奪的戲碼,家族成員輕則心生間隙,重則反目成仇。比如韓國三星集團千億遺產爭奪案、中國香港龔如心世紀遺產爭奪案等,家族成員最終都“因財生恨”,反目成仇。

在殘酷的現實面前,對於那些身家動輒成百上千億的超級富豪而言,想要順利傳承巨量財富,並保障家族成員間的和睦,不得不未雨綢繆,提早立一份遺囑或許是他們的優先選項。

在我國,有財富管理業內人士對記者表示,遺產糾紛是近年來的熱點領域之一,但在國人的傳統觀念中,提前立遺囑是個很避諱的話題。

另有相關數據顯示,中國有超過50%的遺囑最後被法院判定無效。事實上,遺囑作為法律框架內財富傳承最基本的工具,憑藉手續簡便、成本較低的特點,在高淨值人群中的接受度相對更 高一些。

“立遺囑本身是一件很嚴謹的事情,需要滿足形式要件,另外還要防範各種可能影響遺囑效力的情況,比如立遺囑時的行為能力、是不是真實意思表示、處分的財產是不是存在權屬糾紛等;另外一方面,社會生活也確實比較複雜,比如基於婚外情的贈與、非婚生子的繼承等,對遺產範圍和繼承人範圍都會造成很大影響。”談到遺囑有效性的問題,律师陳婷婷對記者表示。

日前,十三屆全國人大常委會第十五次會議審議通過的《中華人民共和國民法典》(下稱“《民法典》”)設立了遺產管理人制度,明確了遺產分割前的清償順序,以及債務、稅款優於遺產分割和遺贈等。

但陳婷婷認為,遺囑的執行制度還需要進一步完善。

“儘管《民法典》已經設立了遺產管理人制度,但是與之相配套的遺產清點、追回、析產也很複雜,涉及各種法律關係,配套的諸如家族信託制度在國內還處於起步階段,這些都會影響財富在代際之間的傳承。”

03、保險傳承更靠譜

財富傳承問題始終是富人不能忽視的。在財富傳承中,遺囑和保險是兩個非常重要的工具。

遺囑是最常見的財富傳承工具,但它雖然有諸多優勢,也存在一定不足。

首先在繼承人繼承遺產時要確認遺囑的有效性。

在我國的司法案例中有60%的遺囑是無效的,因為遺囑的確立是非常專業的事情,遺囑的有效,要證明當事人在立遺囑時有獨立的民事行為能力、神志清醒以及沒有被脅迫,如果產生質疑的話需要做筆跡鑒定,很多糾紛案例,因無法鑒定筆跡造成遺囑無效。

其次遺囑也有一些局限性,它不能夠自帶執行程式,只能作為財產分配的依據。

另外,如果當事人有債務或者未來如果徵收遺產稅的話,那麼即使立定了遺囑,仍然要先償還債務和繳納相應的稅款才能繼承。

保險在現金的傳承方面就能夠很好的彌補遺囑的不足,根據《繼承法》的規定,保險受益金不算遺產。

保險作為現金傳承的工具它有5個優勢:

第1、按照被保險人的意願按比例分配。

第2、有效性可以得到保障,不會被推翻而造成繼承人無法繼承的情況。

第3、它自帶執行程式,只要相關受益人憑身份證件就可以領取受益金。

第4、繼承手續簡便,效率極高,可以讓繼承人快速得到受益金,實現財富的無縫傳承。

第5、通過受益人的指定,可以合理避免被保險人的債務以及享受稅收的福利,免征遺產稅。

雖然保險在財富傳承中有諸多的優勢,但它也會有一些局限性,它不能解決非現金資產的傳承,比如房產、企業股權、古玩字畫等等。同時保險在投保時也要看是否能順利通過保險公司的核保。

所以,雖然遺囑和保險在資產傳承是非常重要的兩個工具,能夠解決很多傳承的問題,但也有各自的不足,在傳承規劃中需要科學的將這兩個工具搭配使用,才能夠安全、高效的進行財富的傳承。

04、如何進行財傳承規劃

1.立遺囑可按照自己意願處理財產

令人欣慰的是,羅霈穎家人沒有因其財產而產生糾紛,爭產的情況。

不是個個家庭都像羅霈穎家一樣,很多家庭在親人離世後,卻打的頭破血流是常有的事。

所以,前提做好財產規劃十分有必要。

上文說羅姐生前與前大嫂交好,她曾有意把上海某房產送給對方。但因為羅姐沒有立遺囑,要完成她這項遺願,難度很高。

如果羅姐有立遺囑,就可以按照其意願處理財產。

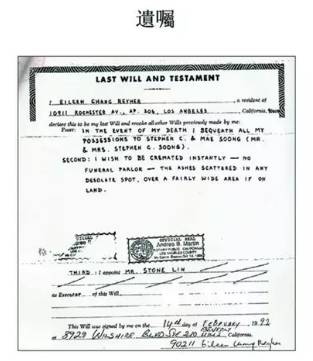

張愛玲就是一個例子,立下遺囑,知己繼承。

1992年,張愛玲在洛杉磯市立了一份遺囑,內容有三:

第一,我去世後,我將我擁有的所有一切都留給宋淇夫婦。

第二,遺體立時焚化,不要舉行殯儀館儀式,骨灰撒在荒蕪的地方,如在陸上就在廣闊範圍內分撒。

第三,我委任林式同先生為這份遺囑的執行人。

張愛玲訂立遺囑的影印件

1995年,一代才女張愛玲離開了人世,她留下的只有一份“任性”的遺囑,遺囑內絲毫未曾提及自己的親人,她不懼世人謂之薄涼,只為這份真摯的友誼。

2.用保險規避遺產稅

還有一個問題是繼承遺產要先交巨額遺產稅,這個不是每個家庭都一時間能拿出這麼一大筆錢的,如果拿不出,繼承就成問題了。

最重要的,保險可以提前規劃遺產稅。身故理賠金在法律上不屬於遺產範疇,無需繳納遺產稅。緩解繼承人壓力、保全遺產。

對於有產階級來講,遺產稅是傳承過程中避不開的話題。

這裏要強調的是,我國目前還沒有遺產稅,也沒有要開徵遺產稅的跡象。

未雨綢繆,我們這裏主要參考世界上成熟遺產稅國家的做法。

很多國家的法律規定,在繼承財富之前,必須先交遺產稅。如果無力繳納遺產稅,遺產將被強制變現,納稅完畢後再留給繼承人。

現在美國出現了很多廢棄的莊園,就是因為沒有很好的做好保險規劃去規避遺產稅,使繼承人無力支付高昂的遺產稅,而不能順利的繼承財產。

買不買保險的結果是大相徑庭的,最後的結果可能相差十幾倍。沒有擁有保險的家庭即使擁有再多的財富,其實財務依然非常脆弱。

通過買保險,不僅可以給家庭一個保障,家人將來也不必因為遺產稅的問題而變賣遺產,家族產業被完完整整地繼承。

因此,保險不僅能夠為我們提供保障,還能保全我們的全部財產。

除了遺囑、保險,我們還可以運用家族信託、法律委託等傳承工具對家庭財產進行安排,合理規劃財產,達到更好傳承。

不僅給後人有力的財富保障,也是對家人負責任的體現。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。