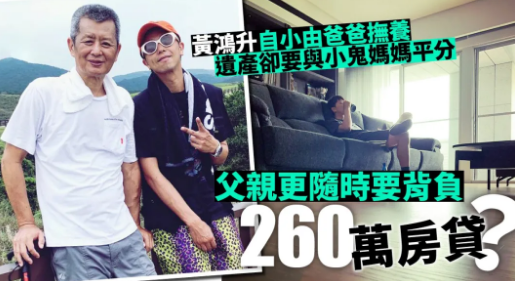

小鬼黃鴻升遺產去向!父親隨時恐背千萬房貸

視頻

房貸

台灣男星小鬼(黃鴻升)上周三(16日)因主動脈剝離致血管阻塞在家中離世,終年36歲。

他生前以家庭為重,除了是嫲嫲的乖孫子、爸爸的孝順兒子,妹妹心中最令人驕傲的哥哥、更是外甥的最佳舅父,不過他遺留下來的財產卻很有可能無法全數給他一生中最愛的家人,更有機會要他們負上千萬元台幣的貸款。

據台灣傳媒報導,小鬼於兩年前為了可以和爸爸一起住,以4280萬台幣買入遠離市區又空氣好、位於北投奇岩捷運站附近的84坪(約2990呎)大宅。

內部裝修更是全依足爸爸的口味,例如黃爸爸喜歡看樹,所以小鬼堅持要有大露台讓爸爸俯視居所附近的樹景,又可在露臺種花草盆栽。

小鬼當時預計於45歲時還清物業貸款,如今卻突然離世,有律師指出如果家人要繼續留住這間屋,就要背上千萬台幣貸款,每個月至少要付10萬台幣房貸,但如果想轉賣的話,卻因為買入未夠兩年,隨時還要多付35%的房地合一稅。

另外,律師亦提到,由於小鬼本人並沒有立遺囑,再加上他未婚,因此他的遺產將會五五分配給他的父母。

縱使小鬼父母早已離婚,而他自小亦由爸爸和嫲嫲撫養長大,他生前更將所有收入交給爸爸管理,但仍無法改變他親生母親能夠繼承遺產的法律地位。

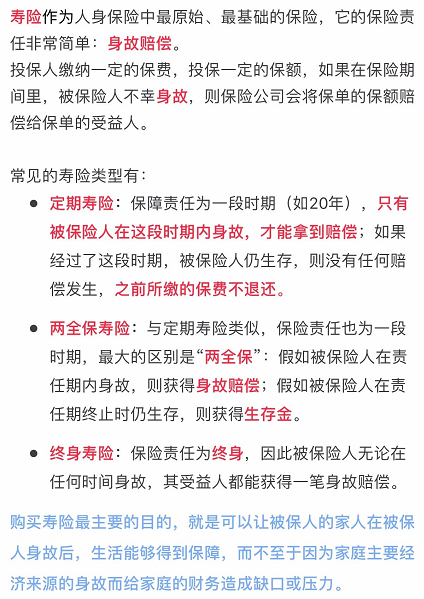

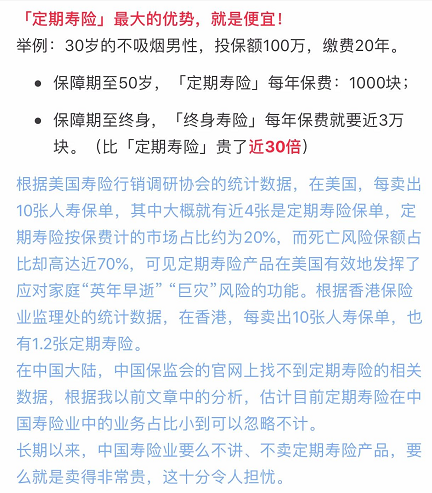

死亡恐懼帶動“香港壽險”火爆

疫情之下催生恐懼,雖然目前香港的新冠肺炎死亡率不高,但很多人的憂患以實增加,沒有儲蓄純人壽成分的定期壽險成為很多人的首選,杠杆大,保費低,保障高是他們考慮的重點。

在疫情的死亡恐懼帶動之下,香港的壽險行情陡增,有銀行家爆料,定期壽險上個月銷售增速在60%-80%,有人買了300萬,出事可供樓!

港險寶寶一直以來是非常推崇定期壽險的人,因為定期壽險是每個家庭“頂樑柱”必須配備的,地位不亞於重大疾病險對家庭的作用,留愛不留債!

“香港壽險”買什麼?

跟重疾險不同:

重疾險是“利己”的,主要用來保障自己患病時可以有充裕的資金治療,以及後續的營養費及康復期持續的生活費,以及收入減少或者中斷的經濟補償;

壽險是“舍己”的,主要用來保障自己所愛的人在自己身故後可以有足夠的資金繼續好好生活。

也可以這麼說,購買這份壽險保單,完全不是為了自己,而是為了家人!

一般來講,推薦選擇的壽險保額為年收入的10-15倍左右。如果你已經擁有一份包含身故責任的終身重疾險(通常保額為年收入的3-5倍),那麼額外購買的壽險保額只需要為年收入的10-15倍即可。

不同的人生階段時,對於壽險保額的需求是不同的:

兒童、青年時期:幾乎不需要購買壽險。這個時期的兒童有一份重疾險作為保障已經足夠。

成家立業時期:壽險的需求逐漸增高。這個時期的人正在成家立業,慢慢開始需要規劃未來的生活,有了車貸、房貸,也開始有孩子需要照顧,因此所擔負的責任也越來越重,可以隨著年齡的增長逐步增大保額。

退休時期:壽險的需求逐漸減小。這個時期的人已經開始安享晚年生活,貸款大多已經還清,子女也已經獨立,所需要擔負的責任也開始慢慢變小,如果沒有財富傳承的目的,壽險的保額可以慢慢減小。

最後

保險的使命是什麼?就是給人安全感!我們的人生充滿了各種的意外、充滿風險、充滿不確定性,保險就是讓人感到安全,感到有確定性,讓社會能夠感到安定……

買保險的目的是為了實現風險轉移,因此購買保險一定要理性,買對保險,才能獲得最大的保障!

一、正確買保險三原則

1、買對需求

保險實際上是一種財務補償,是收入損失的一種保障.所以在家庭成員中,一般的順序是誰賺錢最多先給誰買,之後再是孩子,最好是老人.

第一是家庭支柱。給家庭支柱購買高額保險,意味著家庭經濟收入不會因為意外和疾病斷了來源。

第二是家庭支柱的另一半。總之,大人的保障優先於小孩和老人的保障,因為中青年擔負著老小的保障。

第三是小孩。首先是教育金,其次是健康保障。

第四是老年人的健康險。

2、買對險種

案例:4個人都投保5萬元,為何賠付天壤之別?

有一家企業給4位高管每人5萬元,由他們自己選擇購買商業保險作為福利。2008年汶川地震時,這4人都不幸遇難,後來有2人的家屬獲賠300萬元,1人的家屬獲賠20萬元。董事長夫婦都遇難,他的父母親在家中翻到保單,拿著找保險公司,得知不但不能賠,而且還要繼續交十四年。

同樣的保費賠付時卻是天壤之別,原因在於他們購買的險種不一樣。一位買的是保全型產品,另外買的是理財型產品,交了多少錢去世時就賠多少錢。而董事長夫妻買的是孩子的教育保單,沒有附加豁免,就是他們去世之後,孩子還要繼續交費。其實附加豁免的費用是非常低的,也是保險一個很人性化的產品。

所以,買保險核心是買保障,我們要買的第一張保單是保障型產品。就是意外加重大疾病的保單,之後再考慮買教育金保單。

3、買對額度

一是收入法:即“雙十原則”,用年收入的10%,購買10倍的保障;

二是負債法:將房貸、車貸、信用卡做一個保賠,保證留愛不留債;

三是支出法:即用現在的支出加將來的支出計算疑購買額度;

四是利潤法:用純利潤的5%-10%買5倍的保障。

二、人生的七張保單

第一張:意外保險單

第二張:大病醫療保單

第三張:養老保險

第四張:為財富提供保障的財產保險

第五六張:子女的教育及意外保單

第七張:避稅保單

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。