情緒價值,投資中最容易被忽略的隱藏損益

《情緒成本》Emotional cost闡述了一個觀點:“財務報表看不見,卻是最昂貴的一種隱藏成本”。

情緒價值,是由情緒波動所帶來的相應價值,包括主觀體驗(內心的安全感與幸福感)、生理喚醒、外部行為帶來的時間及經濟利益等等。良好的體驗帶來情緒收益,而糟糕的情緒波動增加情緒成本。

那麼,我們如何從投資角度來評價情緒損益?

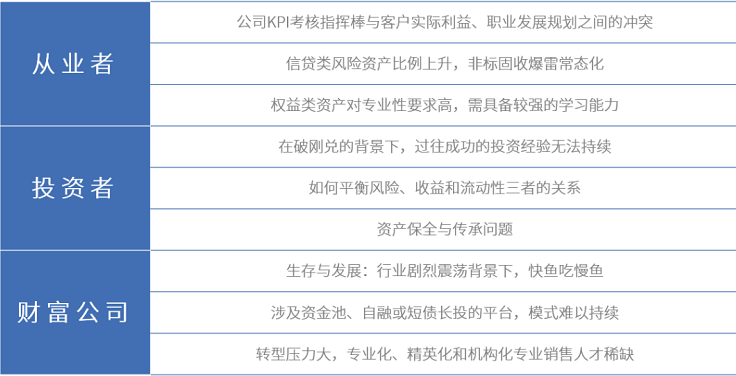

01.財富管理行業的情緒價值波動

▎轉型期的焦慮症

在資產回報下降、風險上升的金融出清大背景下,風險爆雷從過去的星星點點到如今的星火燎原,集中釋放;而處在轉折期的財富管理行業參與者焦慮特徵明顯,不論是從業者、投資者和財富機構,各有焦慮。

▎非標固收的情緒價值波動

一直以來,非標固收在財富管理行業佔據了重要的位置和比例,因其特殊時期的“低風險高收益”特徵,深受投資者偏愛,這在一定程度上導致一種錯覺:非標產品沒有波動。

然而真的沒有波動嗎?

當然有,看不到波動並非沒有風險,只是波動以非0即1的方式呈現。

舉例說明:如某家企業的重大負面資訊襲來,作為標準化資產的二級市場股票和債券會消化影響並迅速作出反應,導致其價格出現大幅波動;而同時期該企業作為融資主體發行的信託、私募和金交所等非標固收產品看起來沒有波動。實際情況是,非標的波動一旦看得到,再想做出應對已經來不及,也就是非0即1。

▎銀行理財產品也會虧損?

前段時間,涉及多家銀行的較低風險(R2級)理財產品出現短時的虧損,原因主要是兩個方面。

一是債券市場波動,收益率上升,價格下跌;雖然投資的債券類資產信用等級較高,但對於那些新發行的理財產品,暫時還沒票息收益的積累,短期內就會出現淨值破1。

二是之前採取的攤餘成本法,債市的波動會被平攤到每一天,所以價格波動並不明顯;但資管新規後採取市價法(按照資產的市場交易價格估值),每天的波動就清晰體現出來。

資管新規下,銀行理財產品淨值必然也有波動,存在虧損的可能,但相對而言,投資高信用等級債券總體還是較低風險的,不必過度擔憂。

總之,銀行理財產品從預期收益型向淨值型轉型是必然趨勢,產品的特徵更接近於公募基金,而不是像以往的更類似銀行存款,這才真正符合理財作為資管產品的實質。

02.情緒損益分析的意義

▎焦慮的好處

適度的恐慌和焦慮是非常有意義的。

“美國存在心理學之父”羅洛・梅認為人類的一切恐慌也好焦慮也罷,都是人類在進化過程中訓練的一種生存本能。因為你比別人更恐慌更焦慮,也就意味著你更有可能早一步反應,從而逃脫離危險。

從動物身上我們也能看出來,那些吃著草隨時保持警覺的鹿,對任何的風吹草動都會迅速反應,因為它們對周圍恐慌,所以在享受美食樂趣的同時,也不會讓自己錯失逃離危險的時機。

同樣,在疫情前期,相比於那些麻木和無動於衷的人,你因為恐慌和焦慮,所以對資訊變得極度敏感,因此你自然會第一批戴上口罩,你也會很自覺地不出門。

所以,為了緩解焦慮,積極採取防護措施就是大腦對抗這些負面情緒做出的舉措。

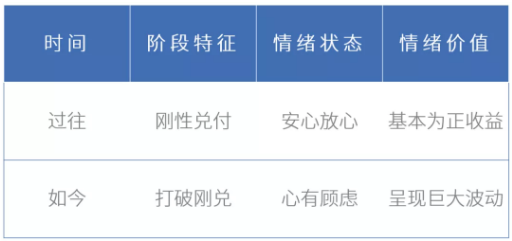

▎轉型期的市場波動造成的情緒損益變化

幸福生活需具備三大要素:身體健康、心理健康和財務健康。

資管行業處於往淨值化的轉型期,因市場波動造成情緒損益的變化也在所難免,財務健康和心理健康都可能受到影響。

需要思考的是:基於當前的市場形勢,面對如此巨大波動的情緒損益影響,我們是否需要重新評估過去的投資策略?

03.如何應對?

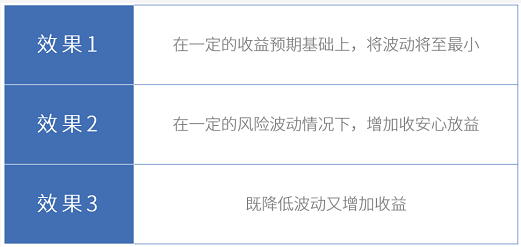

▎接受市場有波動的現實:

任何投資都會有風險,保本保收益的剛兌時代已經過去,投資者要關注產品的底層資產、交易結構和資訊披露。將“把看不見當成沒有風險”的非標固收邏輯改為“看得到的波動,且波動幅度控制在很小的比例範圍”的資產配置組合邏輯。

結合馬科維茨均值-方差模型,從而實現如下效果:

以前是不想看見風險,現在是接觸風險、正面風險、認知風險、承受風險。

做投資一定伴隨著風險,用看得見的風險換取說得清的收益!

▎保持學習

淨值化轉型的資管產品,對於專業性要求遠超剛兌時期的非標固收;市場變動過程中,正是專業化學習和自我提升的良機。

▎付諸行動

當市場發生變化,投資邏輯和投資策略也需要相應調整,在專業投資顧問的協助下,投資者有必要儘早開始嘗試性的行動。

在匹配投資者風險偏好和策略偏好的組合的基礎上,強大的資產配置能力可以帶來穩穩的情緒收益。

▎培養內心的安全感和幸福感

家業常青與財富增值,並不是人們進行財富管理的終極需求,內心的安全感與幸福感才是;因為只有心定了,生活才會更美。

對於投顧而言,認清自我、做好客戶陪伴的工作,剩下的,交給時間。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。