對LP以減資方式退出私募股權投資基金的路徑探析

有限合夥企業減資的合法性

《中華人民共和國合夥企業法》(以下簡稱“《合夥企業法》”)對合夥企業減資並沒有進行過多的闡述,僅在第三十四條進行了簡單的概括性規定:“合夥人按照合夥協議的約定或者經全體合夥人決定,可以增加或者減少對合夥企業的出資”。首先,上述規定為合夥企業減資提供了合法性的法律依據,有限合夥企業根據合夥協議約定或者經全體合夥人共同決定,可以對合夥企業進行減資處理。其次,上述條文並沒有對合夥企業如何減資,也就是減資的程式如何操作提供明確的指引和路徑,需要進一步細化約定。

最後,由於有限合夥企業的普通合夥人對不能清償的到期債務承擔無限連帶責任,合夥企業減資不會損害債權人的利益。上述條款正是基於此,沒有要求減資必須通知債權人或者進行公告。並且考慮到合夥企業“人合性”的特性,充分尊重合夥人的意思自治。

有限合夥企業、

與有限公司減資對比

01、條文對比

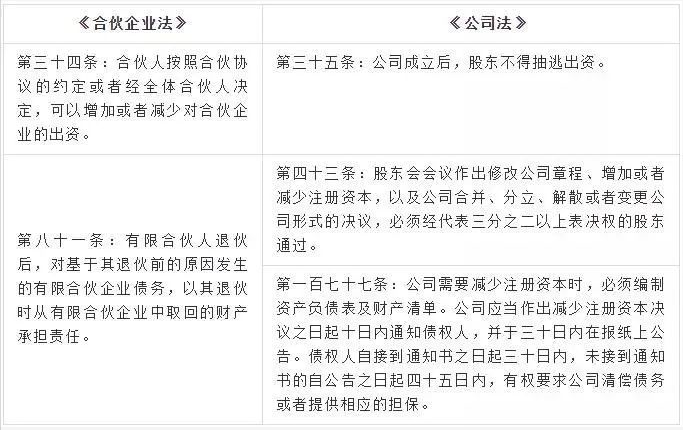

根據我國《合夥企業法》以及《中華人民共和國公司法》(以下簡稱“《公司法》”)的相關規定,合夥企業減資與有限公司減資的相關規定如下表:

02、程式對比

決策程式

從內部決策程式來看,有限公司減資須經公司股東會作出決議,並實行資本多數決策,即經代表三分之二以上表決權的股東同意方可通過;有限合夥企業減資則須按照合夥協議的約定或者經全體合夥人決定。

減資程式

從減資操作程式來看,《公司法》對有限公司減資有明確的程式性要求:編制資產負債表及財產清單、通知債權人及報紙公告。相比之有限公司,《合夥企業法》對合夥企業減資如何操作並沒有作出詳細的規定,根據“法無禁止即自由”的原則,本文認為不用履行上述有限公司繁瑣的程式性要求,可以直接按照合夥協議的約定或者全體合夥人決議進行減資。

小結

綜上,我國對有限公司減資以及有限合夥企業減資的監管強度不太一樣,對有限公司減資重在事前監控,對有限合夥企業減資重在事後補救。相比較而言,有限合夥企業減資的監管相比之有限公司減資是比較寬鬆的。

有限合夥基金減資的操作程式

上文已經提到,有限合夥企業無須履行像有限公司減資那樣相對嚴格的程式,這也就給有限合夥企業在實踐中靈活減資提供了充足的空間和餘地。因此,私募股權投資基金採取有限合夥企業形式的,可以為基金的有限合夥人通過減資方式退出提供一條獨特的途徑。

但為保障有限合夥人合法合規地從基金中退出,本文認為,還需要履行以下程式:

01、內部決議

按照《合夥企業法》第三十四條的規定,有限合夥型基金必須首先對減資事項作出內部決議,除《合夥協議》另有約定外,有限合夥型基金減資應當由全體合夥人決定,也就是經全體合夥人表決同意後方可通過該項決議,進一步體現出有限合夥型基金的人合性特點。

02、減資安排

有限合夥人從基金中以減資方式退出時,根據有限合夥人的退出金額,可以分為全部實繳資金退出和部分實繳資金退出;根據有限合夥人的退出比例,可以分為按照出資比例減資和不同比例減資。

其中,同比例減資是各有限合夥人按照出資比例同步減少出資,減資後有限合夥人的現有出資比例繼續保持不變;不同比例減資是各有限合夥人不按照出資比例同步減少,出資比例一樣的情況下減資金額可以不同,不同比例出資情況下減資金額可以相同,或者有的合夥人減資,有的合夥人不減資,從而使減資後各合夥人出資比例發生變化。

03、修改《合夥協議》

在有限合夥型基金按照上述減資安排達成一致並通過內部決議後,現有的合夥人需要對《合夥協議》相應內容作出部分修改或者重新簽訂新的合夥協議,以對基金後續事務作出安排和調整。

04、工商變更

根據我國《合夥企業登記管理辦法》第六條、第十八條的規定,認繳或者實際繳付的出資數額屬於合夥企業的登記事項範圍。在該登記事項發生變更的,執行合夥事務的合夥人應當自作出變更決定或者發生變更事由之日起15日內,向該企業登記機關申請變更登記。

有限合夥基金減資的法律後果

在實踐當時,有的有限合夥型基金在募集資金時會要求合夥人一次性繳足認繳金額,但也會存在有限合夥型基金認繳規模非常大,實繳資金卻是按合夥協議約定分期繳付的情況,也就是有限合夥人未全部實繳出資。

不管怎樣,在上述兩種情況下減資都會引起合夥企業認繳規模或實繳規模的減少,但在合夥企業在減資前存在債務的情況下,減資的有限合夥人是否承擔相應責任呢?以下分兩種情況進行分析:

01、在有限合夥人

全部實繳出資的情況下

在有限合夥型基金合夥人全部實繳出資且該基金有足夠現金財產時,有限合夥人收回部分出資還是全部出資,可以根據合夥人內部決議確定。但在減資前如基金存在債務的情況下,有限合夥人是否要承擔相應責任,我國《合夥企業法》並沒有作出明確的規定。只是在有限合夥人退夥時作出如下規定:“有限合夥人退夥後,對基於其退夥前的原因發生的有限合夥企業債務,以其退夥時從有限合夥企業中取回的財產承擔責任”。

有一種觀點認為,有限合夥人減資後僅以其剩餘認繳的出資額為限對合夥企業債務承擔責任,如全部減資則不承擔責任。因為減資是經包括普通合夥人在內全部合夥人同意的,即使因減資不能清償合夥企業債務,普通合夥人應承擔連帶清償責任。

另一種觀點認為,有限合夥人減少全部出資即為退夥,該項規定是有限合夥人有限責任的體現,應當適用《合夥企業法》第八十一條的規定,即應當以其減資後從合夥企業取回的財產承擔責任;在部分減資的情況下其效果一樣,亦需要體現有限合夥人的有限責任,即部分減資並從合夥企業取回的財產需要對該部分減資前發生的債務承擔責任。

針對上述兩種觀點,目前尚沒有權威的法律釋義或者司法判例對減資合夥人對合夥企業債務如何承擔責任作出明確的指引,因此尚不能蓋棺定論。

02、條文對比

有限合夥人部分實繳出資時,對尚未實繳出資的部分申請減資的,系減少其認繳的出資額。這種情況下,合夥企業無需返還其對應的投資本金,當然也就不存在“從合夥企業中取回的財產”。如合夥企業財產不足清償合夥企業債務的,有限合夥人是否需要對未實繳而減資部分承擔責任呢?

合夥協議約定的繳付期間屆滿

而未足額實繳情形下的減資

我國《合夥企業法》第六十五條規定:“有限合夥人應當按照合夥協議的約定按期足額繳納出資;未按期足額繳納的,應當承擔補繳義務,並對其他合夥人承擔違約責任。”在此種情況下,一般認為,如果有限合夥人實繳出資期限屆滿後才申請減資的,按時實繳出資是該有限合夥人的義務,該有限合夥人有義務先行補繳該部分的出資,仍不足清償債務的,再由普通合夥人承擔連帶清償責任。如仍然適用或參照《合夥企業法》第八十一條的規定,對債權人來說是顯失公平的,也給了合夥人違約出資、逃避債務提供了不正當的途徑,也違反了任何人不得因非法行為而獲益的法律原則。

合夥協議約定的繳付期間未屆滿

而未足額實繳情形下的減資

若合夥協議約定的繳付期間未屆滿而未足額實繳情形下減資的,是合夥人基於合夥企業實際情況對合夥企業規模的自主調整,在此種情況下,即使存在合夥企業債務,參照我國《公司法》司法解釋及相關司法案例,人民法院一般也不會判決合夥人的出資時間提前到期並履行出資義務,除非出現合夥企業清算的情形。因此,有限合夥人進行減資不會對債權人利益產生重大影響,債權人仍然可以要求普通合夥人承擔連帶清償責任。

總結

《合夥企業法》第三十四條為有限合夥型基金的退出提供了合法性基礎,但並沒有對減資的可操作性程式作出明確規定,但即使這樣,有限合夥企業減資也並非是不可操作,在履行內部決議和做好減資安排的前提下,還是能夠確保減資合法合規的。

但要注意,由於目前法律規定空白及司法態度尚不明朗,有限合夥人減資後是否對減資前合夥企業債務承擔相應責任沒有統一的定論,還需要具體問題具體分析。

當然,在多數情況下,有限合夥型基金的投資人如要通過減資方式實現退出,首先還得建立在基金有足額現金財產的情況下,這樣才能實現有限合夥人從基金中退出的目的。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。