銀保監警示:相互寶、水滴互助等屬於非持牌經營,屬於高風險

最近幾年,各種互助平臺借助互聯網的強大優勢,猶如雨後春筍般的湧現出來,但隨之而來的是問題也不少,最近新華網轉發銀保監會的一篇文章稱:相互寶水滴互助等屬於非持牌經營!

我們來看看新華網這篇文章的具體內容:

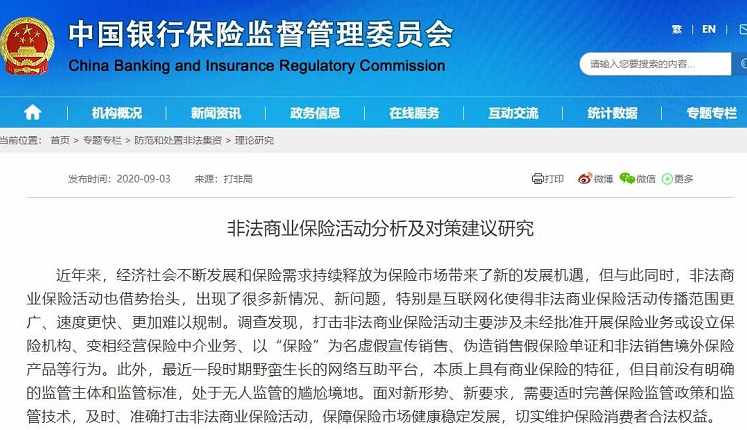

近日,銀保監會打擊非法金融活動局發佈《非法商業保險活動分析及對策建議研究》理論研究稱,相互寶、水滴互助等網路互助平臺會員數量龐大,屬於非持牌經營,涉眾風險不容忽視,部分前置收費模式平臺形成沉澱資金,存在跑路風險,如果處理不當、管理不到位還可能引發社會風險。

雖然新華網這篇文章很短,但已經警示我們:這種互助平臺風險還是非常高的,如果你把疾病風險押寶在他們身上無疑是一種賭博。

小編還特意去銀保監會官網看了看這篇文章,因為文章很長,我們選取了這篇文章摘要的原文

近年來,經濟社會不斷發展和保險需求持續釋放為保險市場帶來了新的發展機遇,但與此同時,非法商業保險活動也借勢抬頭,出現了很多新情況、新問題,特別是互聯網化使得非法商業保險活動傳播範圍更廣、速度更快、更加難以規制。

調查發現,打擊非法商業保險活動主要涉及未經批准開展保險業務或設立保險機構、變相經營保險仲介業務、以“保險”為名虛假宣傳銷售、偽造銷售假保險單證和非法銷售境外保險產品等行為。

此外,最近一段時期野蠻生長的網路互助平臺,本質上具有商業保險的特徵,但目前沒有明確的監管主體和監管標準,處於無人監管的尷尬境地。面對新形勢、新要求,需要適時完善保險監管政策和監管技術,及時、準確打擊非法商業保險活動,保障保險市場健康穩定發展,切實維護保險消費者合法權益。

雖然互助平臺和保險設計理念基本相通,都是“人人為我,我為人人”的精神,但仍然無法取代傳統保險,我們都知道保險就是保障,就是在關鍵時刻一定能幫到你的,所以這筆錢必須100%安全才行,否則這和投資股票沒什麼區別了。

從這點上講互助平臺在穩定性,確定性和安全性上和《保險法》是相悖的,所以監管出手警告也就太正常不過了。

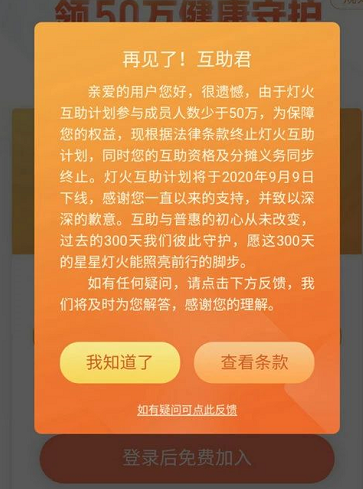

近日,百度燈火互助公告稱,由於參與成員人數少於50萬,為保障用戶權益,將依法終止燈火互助計畫,並於9月9日下線,同時將互助資格及分攤義務同步終止。而這距離去年11月15日上線,燈火互助運營時間還未滿1年。30多萬用戶從此失去這份“保障”的互助金。

看到沒,說關就關了,30萬人啊!不是一個小眾群體了,如果這期間發生疾病了怎麼辦?如果想再去買保險,因為健康原因被保險公司拒保了怎麼辦?意味著可能有的人一生都會失去疾病保障,不能不說這是一個悲劇了!

相互寶也好不到哪里去,這兩年因為拒賠,隨意修改規則,提高會費的事也屢屢被媒體曝光。

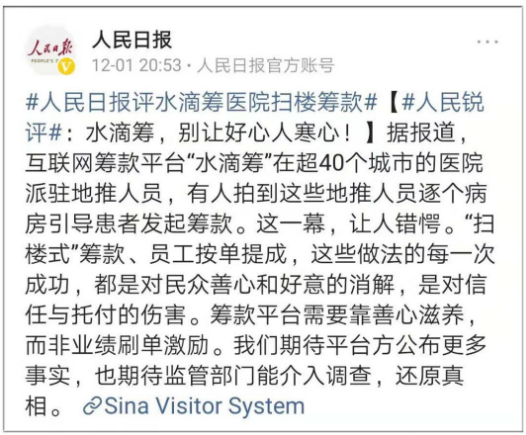

而大名鼎鼎的水滴籌更熱鬧,前段時間一段打人視頻火了。其實去年的時候,水滴籌在醫院“掃樓式”籌款,撰寫催淚故事就被屢屢曝光,《人民日報》曾經發表銳評:別讓好心人寒心!

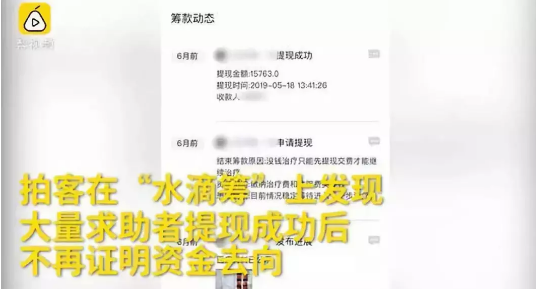

據媒體報導,水滴籌在超過40個城市的醫院派駐地推人員,他們常自稱“志願者”,逐個病房引導患者發起籌款。地推員每單最高提成150元,月入過萬,還有末位淘汰機制。拍客臥底發現,地推員們對募捐金額填寫隨意,對求助者財產狀況不加審核甚至有所隱瞞,對捐款用途缺乏監督。

有籌款顧問透露,公司給顧問的報酬也很明確:前5個有效單每單80元,6到10單每單100元。

這位顧問自稱上個月就拿了14000元。當然,每位顧問每月得完成35單,不然就會末位淘汰。

諸如此類不規範的問題,顧問還表示公司不會來調查。很多求助者在提現之後,甚至不再證明資金去向,顧問們對此,倒也是不聞不問。

流程不靠譜,撰寫催淚故事

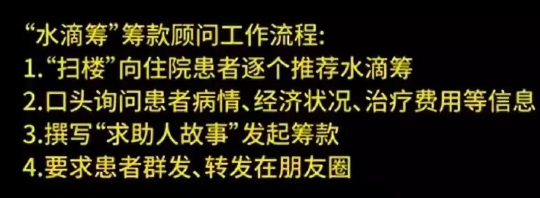

接下來來看看這些籌款顧問工作流程中是如何的“不靠譜”

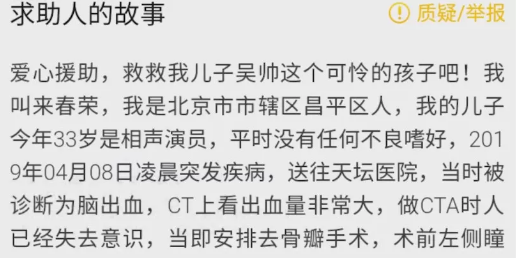

說服患者和家屬後,撰寫“求助者故事”如今已經成了“小case”。因為文章都有範本套用,路數幾乎全都一樣。

範本化撰寫求助故事,籌款顧問工作有一套標準固定範本,水滴公司依靠“水滴籌”地推形成的場景和流量來銷售保險,操作失範且消耗了社會愛心。

視頻一出,不少網友表示寒心……《人民日報》發聲:水滴摻水,愛心窩心!

抱有貪婪、自私和懶惰的心理,反正是大眾資源眾籌的錢,不用還,能籌多少就籌多少。如果非要說弱勢群體,每個人都有理由說自己是弱勢群體,就像《我不是藥神》裏那個老奶奶說的:誰家還沒個病人呢?你能保證自己一輩子不生病嗎?

如果非要說錢不夠花,誰的錢都不夠花。當一個人發起眾籌後,他籌到的,不止是金錢,更是大眾的愛心和信任。給他捐款的那一些人,很可能在做著苦力,連個房子都沒有。

當愛心和善良被透支,那些砸鍋賣鐵、等著靠眾籌救命的家庭,更加上天無路,下地無門:善良很貴,請別隨意透支!

《北京晚報》保險比眾籌更有用

保險是我為人人,人人為我,當你有錢的時候不想著去幫助別人,出了事又憑什麼讓大家去幫助你呢?我們有這個義務嗎?

2019年05月09日,《北京晚報》上刊發文章《保險比眾籌更有用》,該文獲得了很多人認可!

不僅如此,文章裏還警示大家:

如果我們購買了醫療險,治療費用除醫保報銷一部分,還有一部分甚至全部剩餘能夠走商業保險報銷。

如果我們購買了重疾險,還能通過理賠獲得幾十萬甚至百萬的現金,可以解決以後家庭的經濟的損失和開銷。

保險就是用小錢換大錢,用零錢換取高保障,每年幾千元的保費對任何家庭都不是太困難的事,也不會影響家庭生活,放到保險公司後如果沒有變故,那自然是好事,錢也不會少一分。

一旦遭遇病死殘醫的重大變故時,保險公司會在第一時間給你拿出30萬50萬甚至100萬的救命錢,讓任何一場大病重病都有被醫治的可能!免於因錢所困,讓家人在金錢和生命之間做選擇。

保險費第一年的是擠出來的,第二年的是省出來的,第三年的是攢出來的,第四年的已經習慣往裏存錢....後來會發現:沒買保險的,錢也不知道幹啥了!買了保險的,也沒耽誤家裏幹啥,但最終卻積累了一筆財富;更保障了生活中的風險。

世界上可以用錢來獲得祥和與安寧的只有保險制度。中國人是真的看不起病嗎?其實並不是這樣的,而是錯誤的觀念和僥倖心理導致了悲劇的頻發,保險就是不拖累生你的人,不連累你生人,不讓自己處於無錢續命,不讓家庭處於破產的尷尬境地。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。