香港資本市場快訊: 2020年9月11日

中港交易所債券市場崛起 港續成內地公司最大離岸債券融資中心

港交所(00388)首席中國經濟學家辦公室發表研究報告指出,中國內地與香港合計的交易所債券市場規模不斷增長,在債券數目、發行量及成交金額方面均已達到全球主要債市的規模。除受惠於實體經濟對融資的需求不斷增加外,香港與內地債券市場的政策激勵及製度優化亦是推動增長的主因。

中國內地現時擁有全球第二大的債券市場,當中包括中國銀行間債券市場(CIBM)及交易所債券市場。中國政府及公司界別越來越多於在岸及離岸市場發行債券集資。香港是內地公司最大的離岸債券融資中心。對內地及香港債市來說,相對於交易所債券市場,場外債券市場一直是主導者。但內地的交易所債券市場與香港的交易所債券市場近年均急速擴容。按債券餘額計,內地與香港的場內交易債券佔債券總額的百份比由2011年的5.4%升至2019年的14.5%。

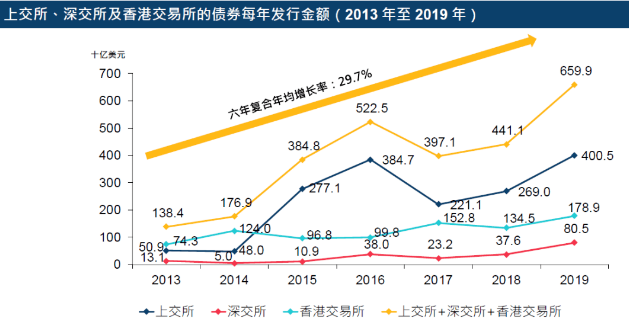

與全球主要交易所債券市場相比,內地及香港市場的規模及成交量均尚處發展階段,但在上市債券數目、每年發行量及每年成交金額方面均躋身全球十大,分別位列全球第五、第三及第四,緊貼歐洲的主要交易所。

內地與香港的交易所債券市場同樣有傳統債券、可轉換債券及資產支持證券,而內地交易所更提供標準化債券回購產品。就發行人基礎、投資者基礎及產品種類而言,香港及內地的交易所債券市場各有特色。

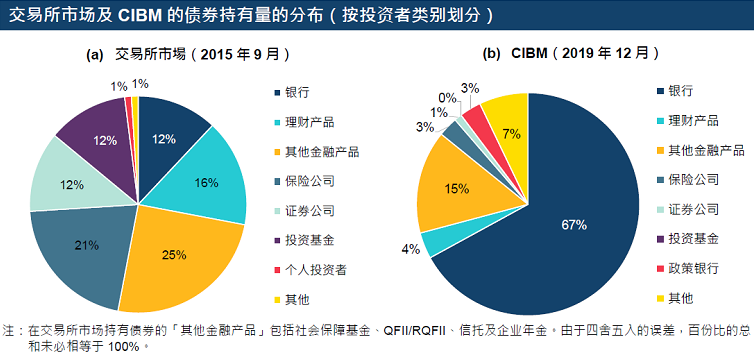

在內地,交易所債券市場較傾向服務非金融類公司,為這些公司提供直接融資,起著支持實體經濟的作用。在投資者基礎方面,交易所債券市場的投資者類別較為均衡,CIBM的投資者則以銀行為主。

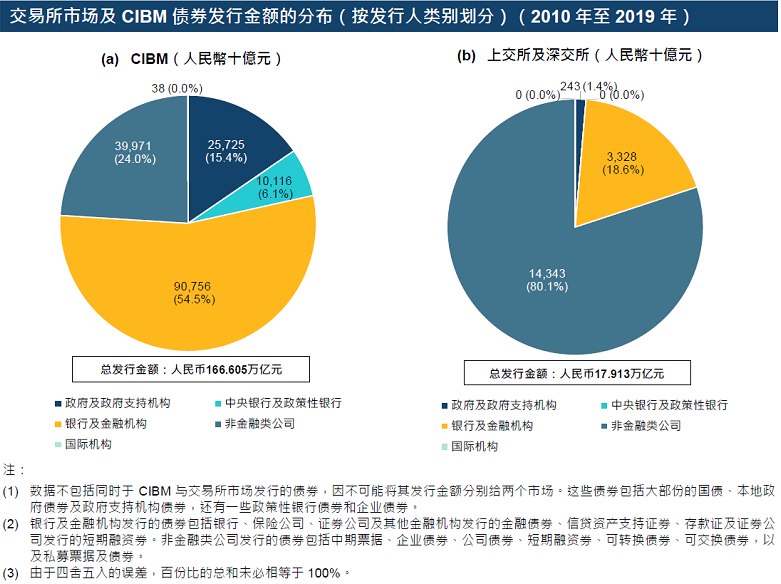

內地的交易所債券的發行金額自2014年起大幅增長,每年發行金額由2009年的人民幣1.7萬億元增至2019年的人民幣12.5萬億元,十年之間的複合年均增長率達22.1%。增長主要受2014年實施的新預算法及有關公司債券發行的法規修訂所支持,推動地方政府債券及公司債券發行量的增長。

香港是內地公司最大的離岸債券融資中心,現時外資在內地交易所參與發行及交易仍受限制,香港的交易所債券市場則對全球發行人及投資者開放。香港市場的上市債券可以不同貨幣發行及交易,反觀內地市場的債券則甚少以外幣發行。

香港上市債券的總餘額於過去十年大幅增長,由2009年的3,920億港元增至2019年的52,050億港元,十年之間的複合年均增長率達29.5%,這可部份歸因於內地、香港及海外發行人自2010年起紛紛於香港發行離岸人民幣債券(即「點心債」)。另外,美元債券發行量的增加,尤其是內地房地產公司發行的美元債券,亦推動這增長。

報告又指鑑於內地與香港市場互聯互通計劃下“滬深港通”及“債券通”北向交易的經驗,若市場互聯互通計劃能夠拓展至涵蓋交易所債券的發行及交易,相信對兩地的交易所債券市場均有裨益,令兩個債券市場的發行人及投資者更多元化、產品種類更多,市場流動性亦會因而大為提升。這有助更全面地滿足全球及內地發行人與投資者的需求。

事實上,香港證監會在其2019-2020年年報裡提及,繼“滬深港通”開通後,“將著手引入其他互聯互通項目,並會首先推出有關跨境買賣上市債券的新措施”。內地債券市場及交易所市場若能作全面國際化,相信將會促進人民幣國際化進程,為內地與香港市場帶來更多發展機會。

———————————————————————————————————————

上古金融集團旗下上古證券有限公司,為香港證監會持牌機構(第1、4、6類受規管活動),向各界企業及其股東於香港提供多種投資銀行及企業融資服務,包括但不限於香港上市、上市前私募、收購合併、財務顧問、股權及其他形式融資等。

上古金融集團誠意為各界客戶提供專業服務,歡迎各合作夥伴及客戶與我們聯繫。

聲明:本平台不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。