全球央行的大放水,是如何洗劫底層的?

多層洗劫,貧者愈貧,富者愈富,可你似乎卻一點也沒察覺。

——水中月

A

新冠疫情持續深化,雖中國經濟已然向好,2020

二季度GDP增長3.2%,可擋不住全球繼續滑入堪比上世紀30年代的大蕭條之中。

為應對危機,各國政府祭出了史無前例的“大放水”絕招,給市場提供流動性,刺激經濟。

美聯儲大幅降息150個基點,將聯邦基金目標利率降至0利率(未來基本降無可降),並且宣佈重啟7000億美元QE,開印鈔機向市場瘋狂撒錢。

日本央行將利率降至歷史低位,宣佈無限量購買日本國債(相當於無限量撒錢給日本政府),取消了此前以每年80萬億日元速度購債的指引;購買商業票據和公司債券的最高限額分別上升至5000億日元和3000億日元,並積極購買ETF和房地產投資信託基金(J-REIT)(印鈔機下海直接買股賣債);擴大特別貸款計畫規模(撒錢給日本企業),從75萬億日元升至110萬億日元左右,較此前的規模增加35萬億日元,增幅達47%。

歐央行擴大寬鬆,除定向降息外,推出疫情緊急長期融資工具(PELTROS),計畫分7次提供無限量的流動性;此前歐央行於3月18日緊急推出7500億歐元“大流行緊急購買”(PEPP),這次將規模增加6000億歐元,則令總規模上升至1.35萬億歐元(換了個名字開印鈔機)。

忽略這些名字千奇百怪的“政策工具”,其實說白了就是:開直升機撒錢。

今時不同往日,為了拯救經濟,這樣的措施可以理解。然而,一個巨大的隱患也隨之誕生。

許多人悄然不知的是,財富正在從底層老百姓手中流向了精英和富人階層。

疫情過後,大放水將讓財富格局完成一次再分配,貧富差距被再次遠遠拉大。因為大放水帶來的副作用,就是“洗劫”底層的老百姓,劫貧濟富。

為什麼大放水會產生劫貧濟富的效果?撇開不說人話的金融經濟理論,我們還原事實真相,看看這一切究竟是如何發生。

B

故事的最開始,我們先來舉個例子。假如央行超發了1萬億的貨幣,用以刺激經濟,之後會發生什麼呢?

這筆錢稱之為基礎貨幣。最先拿到這筆錢的,自然是各大商業銀行。

銀行拿著這筆錢,主要有幾種玩法:一是通過拆借、回購、投資等手段,將錢給到小銀行、券商、資管、信託等其他金融機構手裏;二是通過購買地方債、國債等方式,將錢給到中央政府和地方政府手裏;三是通過發放貸款,給到搞建設的企業手裏。

在這個過程中,1萬億的基礎貨幣可能會整出5萬億的“活錢”流到經濟體中,行話叫“信用派生”。具體原理按下不表。

這5萬億的“活錢”將會用於投資原材料、廠房設備、技術、勞動力,經濟在這樣的生產建設刺激下復蘇了。

從這裏開始,劫貧濟富的“洗劫”,開始發生。

C

第一層“洗劫”:放水之下的通貨膨脹。

這筆放水超發的貨幣,是憑空多出來的,經濟體中的原材料、廠房設備、技術、勞動力,原先並沒有增加。

放水使得貨幣增長超過生產要素,所以通貨膨脹無可避免產生了,生產要素漲價,產品當然也跟著漲價,經濟體的總收入(名義GDP)也增加了。

另一方面,率先拿到這筆錢的是政府和大企業,他們通過生產建設將這筆錢用了出去,賺到了錢當然要自己先吃肉喝湯了。

大老闆們吃完肉喝完湯後會給小微企業和底層員工們分一杯羹。運氣好的話,小微企業主和底層員工們也能升職加薪。

但老百姓出賣勞動力的收入終究是蛋糕的一小塊,利潤的大頭自然是金融機構、政府和大企業來收割。

這就是第一層的“洗劫”:放水之下,富人(雇主)收入的漲幅遠超底層老百姓,貧富差距被拉大,多數人的工資卻常常連通脹都跑輸。

第二層“洗劫”:放水之下的資產泡沫。

放水之下,超發的貨幣除了湧向實體經濟,自然也會湧向樓市股市,炒高房產和股票的資產價格,產生資產泡沫。

先說樓市,中國家庭80%的財富積累形式是買房。

畢竟,超發的貨幣必然大量湧向經濟最具活力的地方,炒高當地的房價。

舉個例子,張三有十套房,價值一千萬;李四有一套房,價值一百萬;王五沒有房子。

在大放水期間,房價翻番,張三的房子變成兩千萬了,多了一千萬的財富;李四的房子變成兩百萬了,多出一百萬的財富;而王五沒有房子,身家毫無長進。

而這些多出來的財富雖然大部分以“紙面財富”的形式鎖在樓市,可終究會對市場和個人造成巨大影響,如上一章提到的通貨膨脹,可憐的王五,身家毫無長進就不說了,銀行裏的存款、身上的現金也都縮水了。

因此,有房階級“洗劫”了無房階級,房價漲幅高的地方的有房階級“洗劫”了房價漲幅低的有房階級。

再說股市,股市就更有意思了。

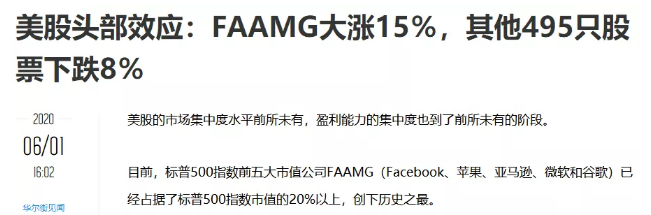

要知道,美國人民60%的財富投向了股市。而美聯儲疫情期間超強的刺激政策,一個重要原因就是特朗普希望美股不能因為疫情崩盤,影響他的大選。於是通過大放水來維持美股的巨大泡沫。

除了特朗普政府,誰是最大的受益者?自然是美股的巨頭企業大股東們。

疫情重創經濟之下,全球首富,亞馬遜創始人貝索斯也刷新了個人財富的歷史記錄,你說氣不氣人。

奇葩的是,除了亞馬遜、微軟、穀歌、Facebook,蘋果這“五朵金花”,其他股票全是跌的。

畢竟,小股票被大市值股票洗劫,也算是美股的獨有現象。至於中國嘛……還記得啥事都能“利好茅臺”嗎?

而至於芸芸眾人的小散戶,不淪為韭菜收割就已經阿彌陀佛了。

這就是二層的“洗劫”:放水之下的資產泡沫,通過房產和股市漲幅,遠遠拉開富人(精英)和底層的差距。

D

總的說來,真相就是:

大放水,讓離錢近的人(銀行、政府、大國企),“洗劫”離錢遠的人(被雇傭的勞動力在排序的最後才能分到蛋糕);讓錢多的聰明人(大股東、大房東,“洗劫”錢少的後浪。

寰球同此涼熱,甚至可以說是世界通行的“經濟規律”。

所謂馬太效應,不過如此:凡有的,還要加倍給他叫他多餘;沒有的,連他所有的也要奪過來。

但有一點不得不提:

我國的央媽是全球主要經濟體裏面,放水放的最克制的央行,甚至可以說是最有“良心”的央行,沒有之一。

2019年9月24日,易綱行長就明確指出要“珍惜正常的貨幣政策空間”,強調堅決不搞“大水漫灌”,留足充足的政策空間,用在刀刃上。

如今,歐洲央行、日本央行早已經把奇葩的負利率當做家常便飯,美聯儲在疫情爆發後也一鼓作氣降到了零利率,並重啟了QE操作,大放水後刺激經濟的政策空間早已捉襟見肘——

這代表著,貧富財富兩極分化大法也被玩到了極致。

俯瞰全球,只有我國的央媽依然保持著正常的貨幣政策空間,不得不佩服我國政府的非凡定力!

與此同時,“房住不炒”、國務院常委會提出金融機構讓利1.5萬億、央行創設普惠小微企業信用貸款支持計畫等舉措,都說明我國政府吸取了以往的教訓,更注重結構性的“精准滴灌”:將“水”導向通常意義“離錢比較遠”的那些廣大的弱勢群體中!

7月底八月初,地方基層政府們更是將迎來直達困難群眾口袋的救災資金,以維護就業和民生。

相反的,比起我國政府對實體企業的各種讓利,以及對小微企業的各種專項支持,美日歐央行簡單粗暴的舉洪荒之力的放水政策,最大的問題,顯然是這些政策沒有對各種經濟參與者做任何精細的區分。

西方的政策制定者,都有意無意的“忽視”壟斷巨頭、中小企業、中低收入群體對放水政策的吸納能力有著天壤之別。“雨露均沾”的概率微乎其微,“五朵金花”吊打一切的情況才是時常發生。

因此,變相的劫貧濟富在一次次大放水的浪潮中被推向史無前例的高潮。

嗯,你覺得他們是沒這個能力、沒這個智慧做,還是壓根就不想做呢?

我們不得不感慨,央行和各大出水口堅持黨的領導,守護黨的初心,在這個時候真是顯得尤為有用啊。

話說回來,即使是我國政府如此克制的“精准滴灌”,依然不可避免政策的部分失靈。畢竟央媽和監管層很難在微觀層面完全、徹底地管住錢的流向。

比如深圳炒房客借扶持小微企業炒房,就是其一。幸好,國家在看到此漏洞後,迅速給堵上了:

如果西方國家金融救災能打20分,那我們至少能拿70分。可即使比人家高上好幾倍的分數,也離完美無瑕的100分尚有差距。

而這個差距,也幾乎是不可能彌補上的,怎麼說我們也已經是市場經濟了。

有些精明的有錢人,依然能利用起“精准滴灌”的水來享受泡沫盛宴。除了深圳樓市外,鬼知道這些精明人在利用什麼隱秘的規則漏洞狂摟錢。

總之,意識到大放水的時代背景,選好賽道,趁勢做好資產增值,謹慎對待泡沫盛宴,是我們普通人唯一能做的吧。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。