有錢人如何跨週期理財?

有些人之所以富有,是因為他衡量的時間長度和我們是不一樣的。

你發現沒有,對於一個工薪家庭來講,無論是做投資還是做規劃,考慮的時間大概是三年、五年或者十年。

但對於高淨值人群來講,這個時間的比例尺常常會被放大到三十年、五十年,甚至一百年以後。

大比例尺的時間框架也決定了高淨值人群最關注的事情,是宏觀背景下的跨週期生存。

01

週期,我們所面對的週期主要有兩種:經濟週期和通脹週期。

這兩個週期存在的風險主要來自於社會和市場,它是不可抗的,我們要做的是尊重規律,順應經濟週期。

在投資圈有句話很有名叫“人生發財靠康波”。康波是俄國經濟學家提出的一種經濟週期理論,這個週期大概是50年到60年。

這句話的意思是說,每個人的財富積累可能並不是你多有本事,而是取決於經濟週期運動的時間給你的機會。

在中國,因為發展速度比較快,週期運動的時間會更短,通常是十年左右。隨著經濟週期的變化,每個人一生中都會經歷幾次發財的機遇。當然,也會遇到相同次數的危機和經濟大蕭條。

對於工薪階層來講,想要跨越週期還是比較容易的,只要控制欲望、勤儉節約,還是能熬過去的。但對於企業跟機構來講,很多是沒熬過週期就倒下了。

之前有一個統計,從1776年到現在全球範圍內經歷了200多年歷史還存在的組織只剩76個,其中學校70個,宗教組織6個。關門、停業、並購、轉讓,是企業的宿命。

對於高淨值人群來說,跨越週期會遇到更多的挑戰,需要的是智慧。我曾經聽一位知名企業家分享他的財富觀念,很有啟發:

第一,順勢而為不逆勢而動;

第二,不越雷池、不退維穀;

第三,禮讓三分、利讓三分。

我是這麼理解這句話的:

順勢而為不逆勢而動,講的是要尊重規律、順應週期,不要對抗週期;

不越雷池是告訴我們要講規矩、守法律、有底線,不退維穀告訴我們要永遠保留退路,永遠有應急措施,不要走絕路;

禮讓三分、利讓三分,是讓我們多結交朋友,要尋求共贏而不是吃獨食。

我認為,這是一個企業家十幾年來對商海拼搏經驗的高度提煉,也是對財富智慧的總結。

說完了經濟週期,我們再看通脹週期。

隱性的通脹、緩慢的貨幣貶值也是高淨值人群會首先考慮在資產管理因素中的,面對通脹週期,這群人要解決的就是如何讓資產保值的問題。

我去年在日本旅行,在京都的一個神社裏面看到了兩個功德碑,功德碑是當地人以個人的名義捐贈給廟裏記功載德的石碑。

其中有一個是1910年捐的,那個人只花了大概7000日元,按現在的匯率看,大概是四百多人民幣。但是2015年一個新的碑,跟那個碑的距離也就20米開外,這個碑大概花了將近200多萬日元才能買下來。按今天的匯率去看,大概是十二萬人民幣。

同樣東西,同一個地段的商品,三百倍的變化。從這個價值貶值你就能看到一百年時間裏,日元所經歷的通脹週期。

02

面對經濟週期和通脹週期,該怎麼應對呢?

用分散投資、長期投資抵禦兩大週期。

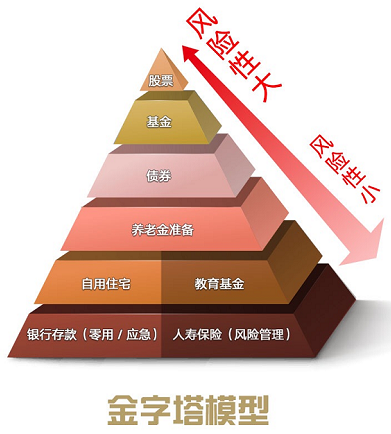

這裏有兩個關於分散投資、長期投資的財富管理模型,一個使用高淨值人群叫“金字塔模型”,另一個適合大多數人叫“冰山模型”。

先來看金字塔模型,它是一個正三角結構。

金字塔最底層,一定是長期、安全的投資品類,比如國債、人壽保險這種;中間層可以配置一些長期持有的固定資產,比如房產,另外還有收藏品和藍籌股。

再往上,就要做流動性配置了。高淨值人群因為調動杠杆的能力比較強,所以流動性配置不需要太多,足夠家庭半年生活費的現金和現金等價物就可以了。

最高層,是風險投資配置,只追求高收益,但也要接受損失。像股票、私募產品甚至比特幣,都可以持有。

除此之外,物理空間的分散投資也是高淨值人群抵禦週期風險的重要配置。比如全球配置資產,美元保單、港股美股、海外地產,子女的海外教育投資等等。但是海外投資要同時對抗匯率風險。

經歷一輪經濟危機,做好了分散投資和長期投資的家族,雖然財富縮水了,但是縮水比例一定是遠遠小於社會平均水準的,而且在復蘇期,往往也具備非常強的修復能力。

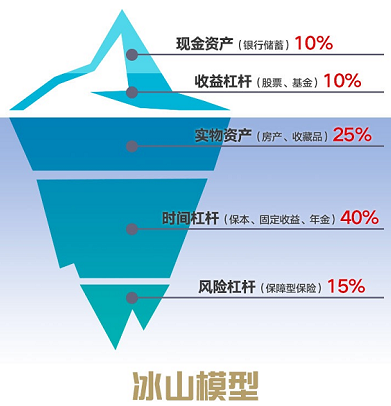

再說冰山模型,冰山理論,是心理學家弗洛伊德提出的。也就是說:冰山浮在海面上的部分其實只占到冰山體積的八分之一,可能還有很大一部分是藏在水面下的,人們不會輕易地看見。

冰山以上的部分,就是現金儲備和收益杠杆。現金儲備是指你的銀行存款,收益杠杆是指股票、基金類產品,這兩部分比例加起來不要超過總資產的20%,可以各配比10%。海平面以下,首先要配置實物資產、固定資產,像房產、收藏品等等,都屬於這類,配置比例是25%。

再往下,是時間杠杆,用時間去撬動收益。最典型的配置就是國債、固定收益類投資、長期持有藍籌股、投保分紅型年金保險。這部分的比例要占到40%以上,它的特點就是投資時間長、安全、收益固定,而且還有複利作用。

最底層,占15%的是風險杠杆,也就是保額高的保障型保險,通常會配置意外險、高額人身險、重大疾病險這類保費低,但是保額高的產品。這類配置的目的就是用小錢撬動風險發生時候你需要消費的大錢。因為普通人的抗風險能力不如高淨值人群,所以這部分配置就尤為重要。

如果冰山之上的現金和投資被消費掉和虧損了,怎麼辦呢?可以通過變現其他資產彌補,但也要有個順序:

首先,可以抵押或變賣固定資產。因為變賣這部分資產並不會影響生活,還有機會買回來,抵押的利息也不高。

其次,動用你的時間杠杆,養老金、給孩子的教育金等等。但是這筆費用千萬輕易不要動,因為複利是在時間作用下才能發揮巨大的作用的,你中斷了,損失的不是收益,而是時間。

最後風險杠杆,就是那些保額高的產品,它們能夠幫你守住家庭經濟來源的底線。

其實掌握這套方法論,在配置資產的大方向上就不會跑偏了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。