疫情下的香港保險數據分析

香港保監局重磅公佈

2020年上半年數據

香港從2月8日起實行強制隔離

從此香港和內地隔著28天的距離

在全面封關的情況下

第二季度依然新增8億港元的內地訪客投保!

上半年數據新鮮出爐

8月31日,香港保險業監管局公佈2020年上半年香港保險統計數據了!

個人壽險新單總保費總額為654億港元, 第二季度共投保304億港元,比第一季度(350億港元)相比,下降了13.1%。

香港在今年2月初就開始了新冠疫情防疫,從2月8日開始香港暫停了內地遊客自由行,並要求從內地入境的人士強制接受檢疫14天,很多家庭赴港投保計畫擱淺,10月香港能否開關依然是未知數。

受到疫情封關的影響,今年上半年內地訪客帶來的新單保費為62億港元。巧婦難為無米之炊,遲遲不開關,太難了!

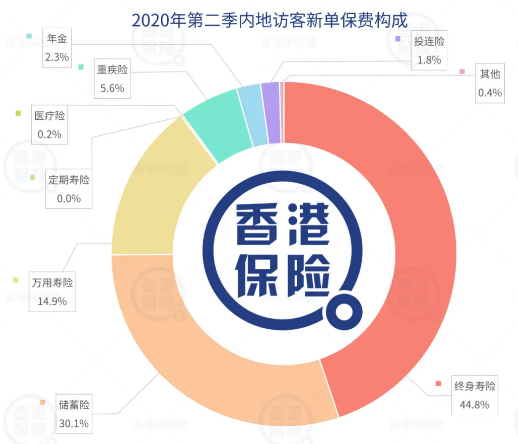

值得注意的是,在全面封關的情況下,第二季度仍有8 億港元的內地客戶新單保費!其中儲蓄險占30.1%,終身壽險占44.8%。

有理由相信,香港開關後,香港保險將會迎來一波內地客戶的報復性投保。

除內地業務外

香港保險業務依然穩健發展

1、除內地新單總保費

受到2月8日起疫情封關的影響,內地訪客帶來的新單保費大幅下降,但是除內地訪客業務外,其他香港保險業務依然穩健發展。

2020年第二季度除內地的新單總保費高達295億港元,2020年前兩個季度業務量基本持平(第一季度296億港元),占個人業務總新造保單保費的97.2%。

2、除內地新單保費數量

除內地訪客帶來的新造保單數外,2020年上半年香港保險新單數量達26萬件,相比第一季度基本持平,占個人業務總新造保單數量的99.1%。

雖然新冠疫情嚴峻,但是除內地外的保險業務並未受到影響,香港保險公司依然穩健發展,這對於某些“香港保險公司不行了”的謠言,也就不攻自破了。

香港壽險公司最新新單業務排名

總保費收入=年化保費+整付保費

標準保費收入=年化保費+整付保費*10%

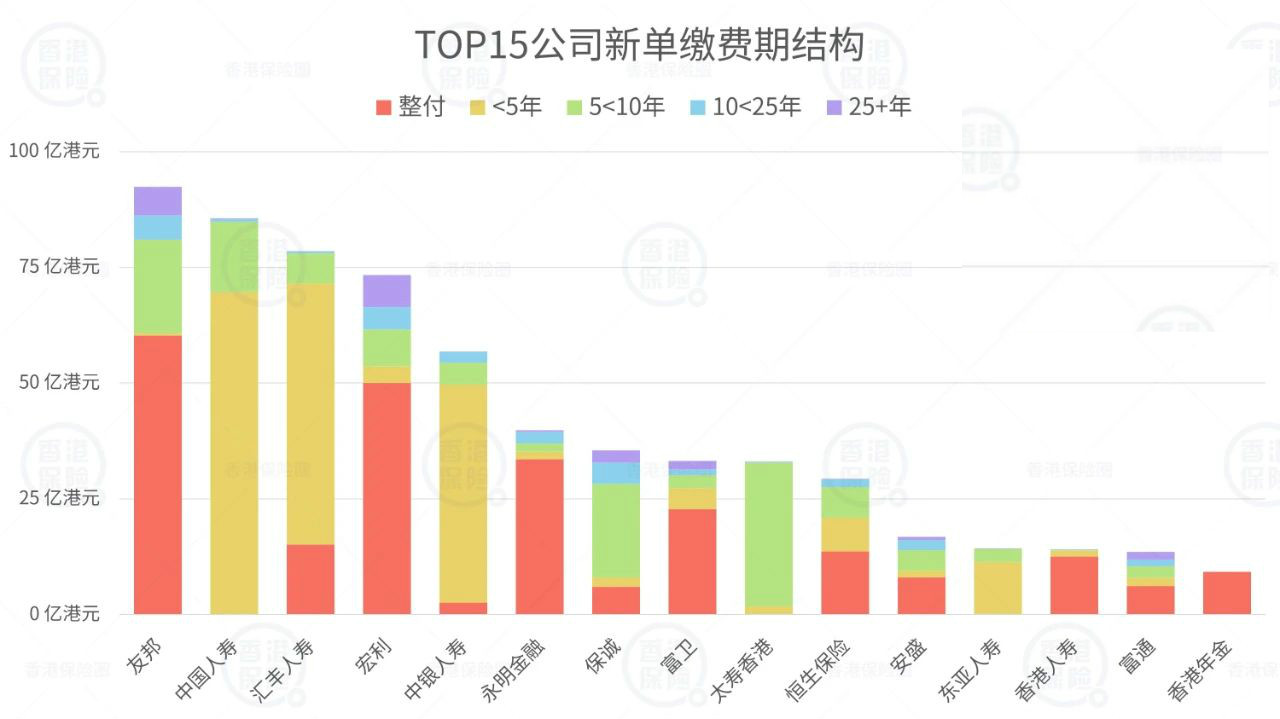

按照2020 年上半年總保費收入(整付保費+年化保費),新單業務排名前15名的香港保險公司市場占比為95.7%,其中永明金融、富衛、香港人壽、富通、香港年金5 家保險公司的業績與2019年同期相比均有提升。

相比2019年底,友邦、中國人壽、匯豐人壽排名前三名維持不變,宏利、中銀人壽、永明金融三匹戰馬逆風而上強。

依賴內地訪客業務的英國保誠從去年的第4 名到第7名。其實像英國保誠、友邦、中國人壽等公司,深耕內地客戶市場,在港險拔得頭籌。但巧婦難為無米之炊,香港不開關,內地客戶沒有投保機會,因此才遭遇如此大的衝擊。

相反,深耕本地市場的保險公司,在本次疫情的衝擊下還取得了更好的業績。香港人壽、永明金融業績亮眼,業績同比增長204%、144.7%。富通、香港年金的業績同比去年同期,分別獲得了30.9%、18.1%的增長,這與四家保險公司對香港本地市場的開拓和依賴密不可分。

前五名保險公司業績同比大跌,宏利的下滑最少,僅有3.5%,這也依賴宏利公司在本地市場多年的耕耘和良好的口碑。

新冠疫情增強了大家對於健康險和壽險的關注,像宏利、永明金融這樣推出優質產品、精心耕耘並贏得香港市場的公司,也值得大家關注。

按照標準保費收入(年化保費+整付保費*10%),排名前四的公司分別為中國人壽海外、匯豐人壽、中銀人壽和友邦。

保單業務結構分析

NO.1繳費期結構

2020年前半年,香港各壽險公司的繳費期結構有明顯區別。

友邦、宏利、永明金融、富衛、恒生保險整付保費收入占比非常高,這可能與本次疫情催生了很多人對於投保壽險的意識有關。

中國人壽海外、匯豐人壽、中銀人壽、東亞人壽則以小於五年期繳費的儲蓄型產品為主。

友邦、保誠、太壽香港以中長期繳費產品為主,主要是重疾險,保費占比高於其他公司。

NO.2業務管道結構

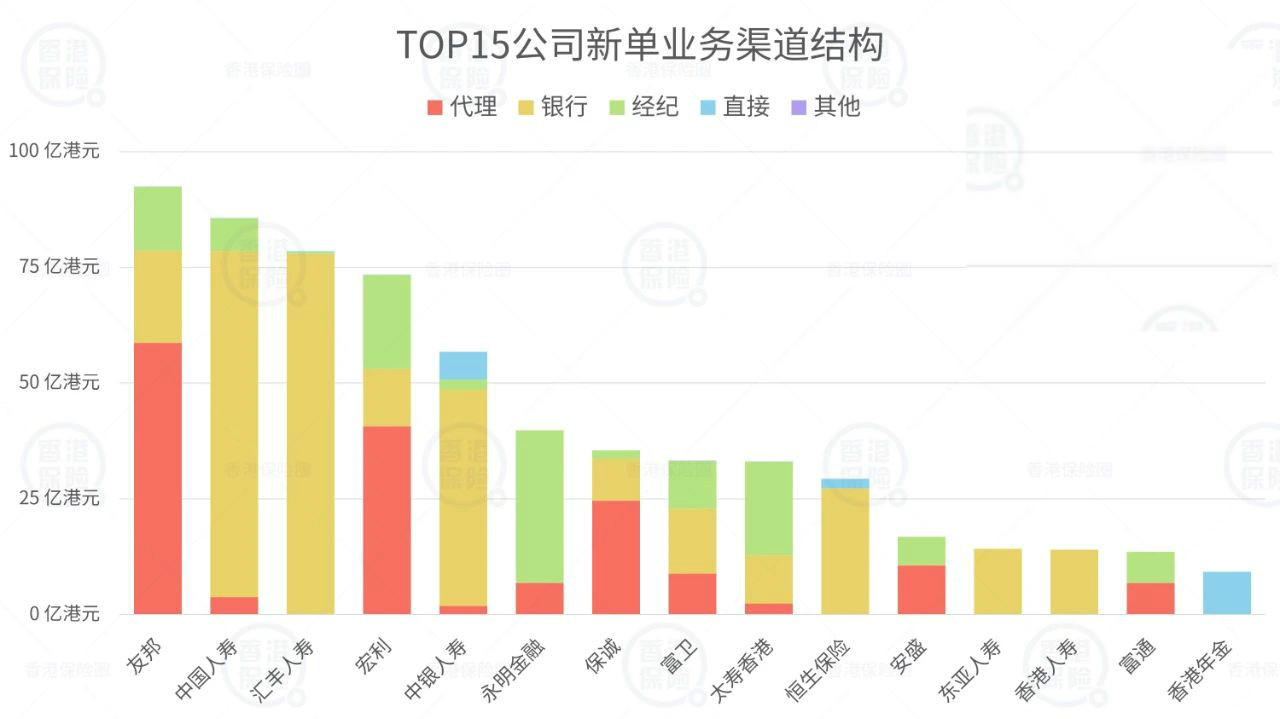

香港保險的主要銷售管道是代理人、經紀公司和銀行。

代理管道中,友邦、宏利、保誠等公司的業務量明顯較高。

銀行管道中,以中國人壽海外、匯豐人壽、中銀人壽、恒生保險、東亞人壽、香港人壽大部分是銀行管道,而且這些公司多以港元保單為主。

經紀管道中,友邦、宏利、永明金融、太壽香港、富衛、安盛、富通的占比較高。

跨越山海

自由安排

粵港澳大灣區是國家頂層設計

港澳是大灣區規劃的重中之重

5月14日央行等四部門發佈金融30條

支持粵港澳大灣區建設

香港保險喜提大禮包

支持香港保險內地服務中心

內地人士的保單服務更便捷

完善灣區跨境資金匯兌服務

保險理賠/續保/退保更通暢

探索並建立跨境理財通機制

對個人理財需求是重磅利好

廣深港高鐵像坐地鐵一樣便捷

內地到香港的高鐵站多達58個

港珠澳大橋正式通車了

港版國安法高票通過了

歷史性疫情

階段性封關

短期性影響

願經此疫情

保險早護體

一河相隔最遠的距離

但阻隔不了心在一起

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。